Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Решение. Структура основных фондов — это соотношение стоимости различных групп основных средств в общей их стоимости

|

|

Структура основных фондов — это соотношение стоимости различных групп основных средств в общей их стоимости. Определим долю каждого элемента основных средств для планового и фактического периодов.

| Виды ОПФ | Структура ОПФ по плану, % | Структура ОПФ фактически, % | Изменение доли ОПФ, % |

| Здания | 34,96 | 34,97 | 0,01 |

| Сооружения | 23,83 | 23,26 | -0,57 |

| Машины и оборудование | 23,17 | 24,48 | 1,31 |

| Инструмент | 13,63 | 16,30 | 2,67 |

| Транспортные средства | 4,35 | 0,90 | -3,45 |

| Серия книг | 0,06 | 0,09 | 0.03 |

| Итого |

При анализе структуры необходимо отметить, что доля зданий практически осталась на том же уровне, доля сооружений сократилась на 0,57%, а вот транспортные средства сократились значительно, на 3,45% (это может быть оправданным только в случае передачи перевозок сторонним организациям, т.е. на аутсорсинг). В то же время увеличилась доля машин и оборудования и инструмента, которые относятся к активной части основных средств. Это положительный момент.

2) К активной части основных средств относят те фонды, которые непосредственно участвуют в превращении предметов труда в готовую продукцию. В данном случае это машины и оборудование и инструмент. Также к активной части сегодня можно отнести транспортные средства. Таким образом, получаем:

по плану: Доляакт=  ,

,

фактически: Доляакт=  .

.

3) Фондоотдача определяется как соотношение стоимости реализованной или произведенной за год продукции к среднегодовой стоимости основных средств. В данном случае имеется информация только по произведенной продукции, поэтому:

по плану: Fотдача=  ,

,

фактически: Fотдача=

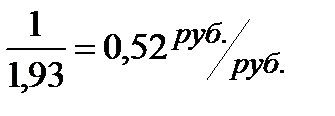

Фондоотдача показывает, сколько рублей продукции получаем с каждого рубля основных средств, т.е. по плану предполагали получать по 1 руб. 93 коп. с каждого рубля основных средств, а фактически получили по 2 руб. 2 коп.

Фондоемкость — это показатель, обратный фондоотдаче. Тогда:

по плану: Fемкость=  ,

,

фактически: Fемкость=

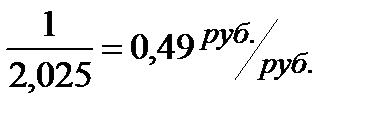

Фондоемкость показывает, сколько копеек основных средств содержится в каждом рубле произведенной продукции. В нашем случае по плану 52 коп., а фактически 49 коп. стоимости основных средств содержится в каждом рубле произведенной продукции.

4) Поскольку ликвидационная стоимость оборудования не дана, то норма амортизации при линейном способе списания определяется как

HА=  .

.

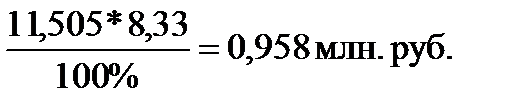

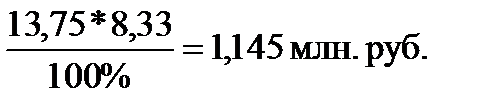

Норма амортизации показывает, какой процент стоимости основных средств переносится на стоимость произведенной продукции за год. В данном примере 8, 33% стоимости основных средств ежегодно переносится на стоимость произведенной продукции.

Тогда сумма амортизационных отчислений составит:

по плану: Аг=  или 958,36 тыс. руб.

или 958,36 тыс. руб.

фактически: Аг=

Сумма амортизационных отчислений показывает стоимость основных средств в денежном выражении, перенесенную за год на стоимость произведенной продукции.

5) Рентабельность основных фондов предприятия показывает, сколько рублей прибыли получено с каждого рубля стоимости основных средств. В данной задаче имеем:

по плану: Ro.c.=  ,

,

фактически: Ro.c.=

13 коп. прибыли по плану, а фактически 15,7 коп. включается в каждый рубль стоимости произведенной продукции.

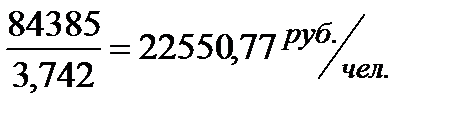

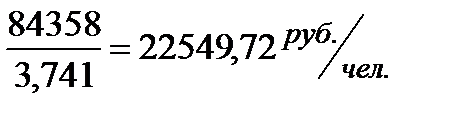

6) Фондовооруженность основных средств равна отношению среднегодовой стоимости основных средств к среднесписочной численности работников на предприятии. Поэтому:

по плану: Fвооруж=

фактически: Fвооруж=

Этот показатель показывает, что на каждого работника по плану приходится 22550,77 руб. стоимости основных средств, а фактически – 22549,72 руб.

7) Анализ влияния роста ОПФ и их фондоотдачи на прирост объема продукции фактически по сравнению с планируемыми показателями проводится следующим образом. Обозначим объем продукции Q, среднегодовую стоимость основных средств S. Тогда:

где  — прирост объема выпуска продукции за счет изменения фондоотдачи, этот прирост показывает влияние интенсивного фактора;

— прирост объема выпуска продукции за счет изменения фондоотдачи, этот прирост показывает влияние интенсивного фактора;

— прирост объема выпуска продукции за счет изменения стоимости ОПФ, а этот прирост показывает влияние экстенсивного фактора.

— прирост объема выпуска продукции за счет изменения стоимости ОПФ, а этот прирост показывает влияние экстенсивного фактора.

По плану:

В данном примере прирост продукции за счет интенсивного фактора – 8,014 млн. руб. больше совокупного прироста 7,961 млн. руб., потому что вклад экстенсивного фактора отрицательный, он уменьшил прирост объемов продукции на 0,0521 млн. руб.

Сравнительный анализ работы предприятия на основе рассчитанных показателей дает основания сделать некоторые выводы. Во-первых, рост фондоотдачи с 1,93 руб./руб. до 2,025 руб./руб. является положительной тенденцией, т.к. показывает, что предприятие более эффективно вкладывало средства в основные средства, чем это планировалось. Во-вторых, рост рентабельности основных фондов почти на 3 % также демонстрирует рост доходности предприятия с точки зрения использования его основных средств. Аналогичным показателям успешной работы предприятия служит рентабельность готовой продукции. На увеличение данного показателя на 1,2 % способствовал больший рост отпускных цен на шпунт и швеллер по сравнению с себестоимостью продукции. Рассчитанный показатель фондовооруженности изменился на один руб., что можно считать незначительным. Положительным моментом является то, что прирост продукции получен за счет интенсивного фактора – 8,014 млн. руб., в то время как экстенсивный фактор оказал отрицательное влияние.

2.

В данном разделе студентом необходимо изложить результат изучения обеспеченности организации (предприятия) основными производственными фондами, состав и структуру основных средств, оценку их состояния и эффективности использования.

Источником информации для изучения данного раздела практики являются: план экономического и социального развития; план технического развития; форма № 1 «Баланс предприятия»; форма № 3 «Приложение к балансу предприятия»; отчет о наличии и движении основных средств и других внеоборотных активов (форма 1-ф (ос), годовая); инвентаризационная опись основных средств (форма 1-инв); отчет о вводе в действие объектов, основных средств и использовании инвестиций в основной капитал (форма 2-кс); инвентарные карточки учета основных средств; данные проводимых на предприятии инвентаризаций основных средств, а также учета их использования; данные специальных обследований и другие источники информации.

Задания:

По имеющемуся примеру отчета составить самостоятельно отчеты условной организации за 3 года. На основании полученных данных выполнить задания.

| Таблица – Показатели обеспеченности........ основными производственными фондами... за... гг. |

1. Установить обеспеченность организации (предприятия) и его структурных подразделений основными средствами (соответствие величины, состава и технического уровня основных производственных фондов, потребности в них).

| Наименование показателя | Значение показателя | Темп роста, % | ||||||

| 2011 г. | 2012 г. | 2013 г. | 2012 г. к 2011 г. | 2013 г. к 2012 г. | ||||

| всего, млн. руб. | уд. вес, % | всего, млн. руб. | уд. вес, % | всего, млн. руб. | уд. вес, % | |||

| 1 Всего основных средств | ||||||||

| в том числе: 1.1 здания | ||||||||

| 1.2 сооружения | ||||||||

| 1.3 передаточные устройства | ||||||||

| 1.4 машины и оборудование | ||||||||

| 1.5 транспортные средства | ||||||||

| 1.6 инструмент, инвентарь, принадлежности | ||||||||

| 1.7 прочие основные средства |

2. Рассчитать и проанализировать динамику основных средств по форме таблицы.

Таблица – Динамика состояния и движения основных средств... за... гг.

| Показатель | Значение показателя | Темп роста, % | |||

| 2011 г. | 2012 г. | 2013 г. | 2012 г. к 2011 г. | 2013 г. к 2012 г. | |

| 1. Стоимость основных средств на начало периода, млн. руб. | |||||

| 2. Стоимость поступивших основных средств, млн. руб. | |||||

| 3. Стоимость выбывших основных средств, млн. руб. | |||||

| 4. Стоимость основных средств на конец периода, млн. руб. | |||||

| 5. Стоимость прироста основных средств, млн. руб. | |||||

| 6. Стоимость активной части основных средств, млн. руб. | |||||

| 7. Удельный вес активной части, % | |||||

| 8. Сумма износа основных средств, млн. руб. | |||||

| 9. Сумма износа активной части, млн. руб. | |||||

| 10. Коэффициент обновления | |||||

| 11. Коэффициент выбытия | |||||

| 12. Коэффициент прироста | |||||

| 13. Коэффициент износа, всего | |||||

| 14. Коэффициент годности, всего | |||||

| 15. Коэффициент износа активной части | |||||

| 16. Коэффициент годности активной части |

3. Рассчитать и проанализировать показатели эффективности использования основных средств форме табл..

| Таблица – Показатели эффективности использования основных средств... за.... гг. |

| Показатели | Годы | Отклоне ние (+/-) | Темп изменения, % | |

| Про шлый год | Отчет ный год | |||

| 1. Объем производства продукции (работ, услуг), млн. руб. | ||||

| 2. Прибыль от реализации продукции (работ, услуг), млн. руб. | ||||

| 3. Среднегодовая стоимость основных средств, млн. руб. | ||||

| 3.1. в т. ч. активной части: | ||||

| - сумма, млн. руб. | ||||

| - удельный вес, % | ||||

| 5. Фондоотдача, р. | ||||

| 5.1. активной части основных средств | ||||

| 6. Фондоемкость, р. | ||||

| 7. Фондорентабельность, % | ||||

| 8. Интегральный показатель эффективности использования основных средств |

3.Оценить уровень эффективности использования материальных ресурсов по форме таблицы, приведенной ниже, используя уже имеющиеся данные объема производства и

Таблица – Обобщающие показатели эффективности использования материальных ресурсов..... за......... гг.

|

| Прошлый год | Отчетный год | +;- | % |

| 1. Объем производства продукции в фактических ценах, млн. руб. | ||||

| 2. Прибыль от основной деятельности производства, млн. руб- | ||||

| 3. Затраты на производство, млн. руб. | ||||

| 4. Материальные затраты, млн. руб. | ||||

| 5. Материалоотдача, р. | ||||

| 6. Материалоемкость продукции, р. | ||||

| 7. Прибыль на рубль материальных затрат, р | ||||

| 8. Коэффициент соотношения темпов роста объема производства и материальных затрат | ||||

| 9. Удельный вес материальных затрат в затратах на производство |

Утверждена Постановлением Министерства финансов Республики Беларусь

для годового отчета за 2010 год

Date: 2015-09-05; view: 1004; Нарушение авторских прав