Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

T – threats – загрози

|

|

ТЕМА 5. Планування в організації.

1. Сутність планування як функції управління.

2. Цілі управлінського планування.

3. Стратегічне планування.

1. Сутність планування як функції управління

Щоб спільні зусилля співробітників організації були успішними, вони повинні знати, що від них очікується. Для цього необхідно:

1) сформулювати цілі, до яких прагне організація;

2) визначити шляхи досягнення встановлених цілей;

3) на підставі цього поставити задачі перед підрозділами організації та конкретними виконавцями.

Все це у сукупності і характеризує у широкому розумінні сутність функції планування. Планування – процес визначення цілей організації та прийняття рішень щодо шляхів їх досягнення.

Зміст процесу планування полягає у пошуку відповідей на три ключових питання:

1) де організація знаходиться у даний момент (теперішній стан)?

2) чого організація прагне досягти (куди вона прямує)?

3) як організації потрапити звідти, де вона є, туди, куди вона прагне?

Планування є первісною з-поміж решти функцій управління, оскільки прийняті в процесі її реалізації рішення визначають характер здійснення всіх інших функцій управління.

До підфункцій планування відносяться: цілевстановлення, прогнозування, моделювання, програмування.

Мета планування полягає у створенні системи планових документів, які визначають зміст та певний порядок дій для забезпечення тривалого існування організації.

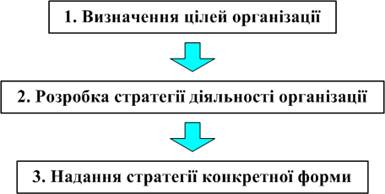

Схематично процес планування в організації можна представити як послідовність таких етапів (рис. 5.1):

1. Встановлення цілей діяльності організації.

2. Розробка стратегії діяльності організації (шляхів досягнення цілей).

3. Надання стратегії конкретної форми (впровадження стратегії у конкретні дії організації). Цей етап здійснюється шляхом розробки забезпечуючих планів та бюджетів.

Рис. 5.1. Послідовність виконання основних етапів планування

На практиці існує багато критеріїв класифікації планів організації. Найчастіше з них використовують такі:

1) за критерієм широти охоплюваної сфери розрізняють стратегічні й оперативні плани;

2) за критерієм часового горизонту планування плани поділяють на довгострокові й короткострокові;

3) за ступенем конкретизації виділяють завдання й орієнтири.

Стратегічні плани – це плани, які визначають головні цілі організації, стратегію придбання та використання ресурсів для досягнення цих цілей.

Оперативні плани – це плани, у яких стратегія деталізується у розрахованних на короткий термін рішеннях щодо того:

- що конкретно треба зробити,

- хто повинен це зробити,

- як це має бути зроблено.

Короткострокові плани – це плани, які складаються на період до 1 року. Вони, як правило не мають змінюватися.

Довгострокові плани – це плани розраховані на перспективу 3-5 років. Ці плани мають враховувати зміни у зовнішньому середовищі організації та вчасно реагувати на них.

Завдання – це плани, що мають чіткі, однозначні, конкретно визначені цілі. Їх не можна тлумачити двозначно (збільшити виробництво на 3% за рік).

Орієнтири – це плани, що носять характер напрямку дій. Їх використання доцільне за умов невизначенності середовища, великої ймовірності непередбачуванних змін, які вимагають гнучкості управління. Вони визначають курс дій, але не прив’язують управління до жорстких конкретних цілей, тобто вони надають у певних межах свободу для маневру (збільшити обсяги виробництва на 3-4% за рік).

2. Цілі управлінського планування

Мета – це кінцевий стан, якого організація прагне досягти в певний момент у майбутньому (ідеальне уявлення про майбутні рубежі фірми).

Правильно сформульовані організаційні цілі мають відповідати наступним вимогам:

- конкретність та вимірюваність;

- орієнтація у часі;

- реалістичність, досяжність, не перевищення можливостей організації;

- несуперечливість, узгодженість, взаємопов’язаність;

- сформульованість письмово.

Цілі, сформульовані з урахуванням зазначених вимог, виступають своєрідними нормативами, за допомогою яких менеджер може робити висновки про ефективність своєї майбутньої практичної діяльності.

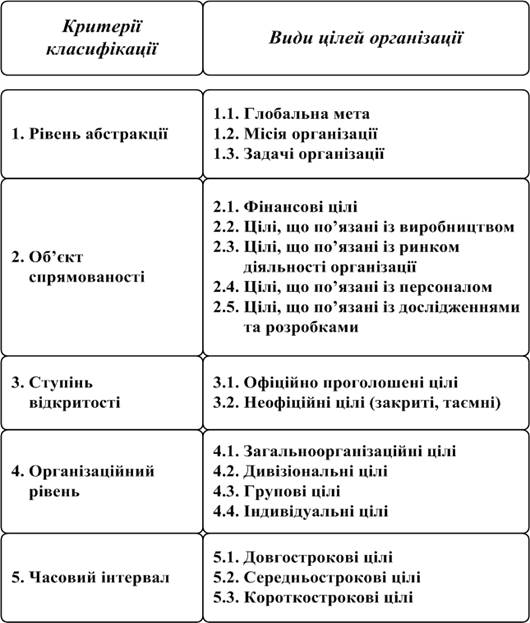

Будь-яка організація має багато різноманітних цілей, сукупність яких утворює складну структуру. Це передбачає необхідність класифікації цілей. Цілі організації можна класифікувати за кількома критеріями (табл. 5.1).

Глобальна мета – характеризує погляд на причину існування організації з точки зору суспільства (уявлення про суспільне призначення організації).

Місія організації – характеризує погляд на причину існування організації з точки зору самої організації. Місія деталізує статус організації, надає орієнтири для визначення її задач.

Задачі організації – це заяви організації про те, як, за допомогою чого вона збирається виконувати свою місію. Задачі організації формулюються у конкретних показниках діяльності і розраховані на певні строки. Організації, як правило, встановлюють декілька задач.

Встановлення цілей є першою фазою в процесі плануваня. Тому ефективність планування багато в чому залежить від якості реалізації цієї фази.

Одним з широко розповсюджених на практиці способів встановлення цілей та оцінки діяльності керівників є так зване “управління за цілями” (MBO – management by objectives).

У відповідності до концепції МВО загальноорганізаційні цілі можна розділити на декілька більш дрібних цілей окремих структурних одиниць організації, які, у свою чергу, можна трансформувати в цілі окремих груп і підрозділів і далі розбити на цілі діяльності окремих виконавців. Внаслідок цього утворюється так званий каскад цілей організації.

Таблиця 5.1

Класифікація цілей організа ції

Сутність концепці МВО:

1) визначення мети діяльності кожному працівнику організації;

2) забезпечення взаємозв’язку всіх цілей;

3) забезпечення досягнення кожним виконавцем встановленої мети;

4) співробітництво керівника та підлеглого у визначенні цілей діяльності підлеглого.

На відміну від традиційного процесу встановлення цілей, в процесі МВО цілі для підлеглих не встановлюються керівником одноособово (не нав’язуються підлеглим). При цьому ступінь досягнення мети є основним критерієм оцінки та винагородження діяльності підлеглого.

Необхідною складовою МВО є наявність зворотнього зв’язку. В ідеалі МВО вимагає встановлення безперервного зворотнього зв’язку, тобто такого, коли робітник самостійно без зовнішнього втручання відстежує та коригує власні дії. Цей процес самоконтролю доповнюється періодичною оцінкою роботи підлеглого на підставі його звітів.

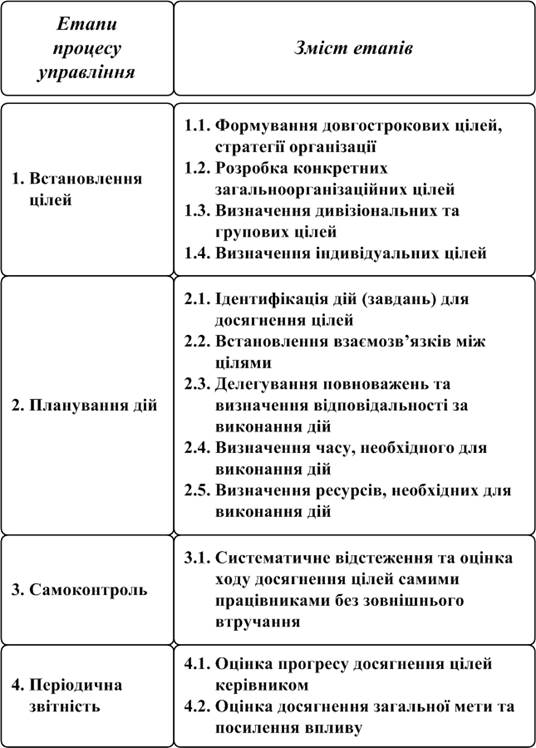

Процес МВО складається з кількох взаємопов’язаних етапів, кожний з яких, у свою чергу, включає здійснення кількох кроків (табл. 5.2).

Таблиця 5.2

Процес управління за цілями

Переваги МВО:

1. Оптимізація організаційної структури управління організацією. Завдяки використанню МВО чітко визначається, хто за що відповідає у процесі досягнення загальної мети організації.

2. Забезпечення цілеспрямованої мотивації працівників. Почуття особистої зацікавленості працівників у результатах діяльності виникає внаслідок особистої участі у процесі встановлення власних цілей, можливості “вкласти” в них свої ідеї, знань сфери своєї компетенції та отримання допомоги від начальника.

3. Ефективні методи контролю (винагороджується результат, а не процес діяльності). Найкращим орієнтиром для контролю є комплекс чітко сформульованих цілей.

Недоліки МВО:

1. Складність кількісного визначенння цілей діяльності певних робіт.

2. Імовірність витоку інформації за умов доводення цілей до кожного підлеглого.

3. МВО вимагає:

- встановлення короткострокових цілей;

- значної бюрократії;

- високої кваліфікації персоналу.

3. Стратегічне планування

У широкому розумінні стратегія – це взаємопов’язаний комплекс заходів щодо підвищення життєздатності організації.

У практичному плані найчастіше використовується таке визначення стратегії. Стратегія – це генеральна довгострокова програма дій та порядок розподілу приорітетів та ресурсів організації для досягнення її цілей.

Щоб вижити у світі бізнесу необхідно постійно спостерігати за змінами середовища. Чим частіше відбуваються зміни у зовнішньому середовищі організації, тим нагальнішою є потреба у розробці стратегії.

Основні елементи стратегії:

1. Сфера стратегії – це засоби адаптації організації до свого зовнішнього середовища (засоби взаємодії організації з її зовнішнім середовищем, що враховують сприятливі можливості та загрози середовища).

2. Розподіл ресурсів – це вказівка на спосіб розподілу ресурсів організації між окремими підрозділами. Стратегією мають бути визначені підрозділи організації, куди спрямовуються (перспективні підрозділи) або звідки забираються (мало- або безперспективні підрозділи) ресурси. Пропорції розподілу ресурсів визначаються вибором сфери стратегії.

3. Конкурентні переваги – це визначення переваг організації у порівнянні з її конкурентами. Стратегія має містити відомості про сильні сторони організації, на які вона спиратиметься у своїй діяльності. Конкурентні переваги випливають зі сфери стратегії та відповідного до неї розподілу ресурсів організації.

4. Синергія – це ефект цілісності. Стратегія повинна враховувати можливості отримання додаткового ефекту за рахунок інтеграції всіх можливостей організації. Синергічний ефект виникає як результат інтегрованої реалізації всіх попередніх елементів стратегії.

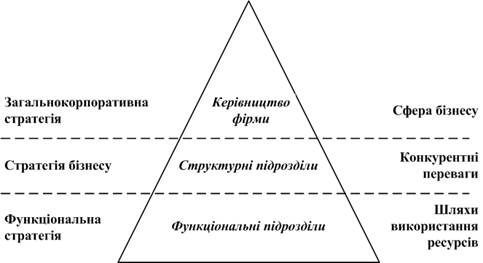

Вирізняють три основні рівні стратегій:

1. загальнокорпоративна стратегія;

2. стратегія бізнесу;

3. функціональна стратегія.

Загальнокорпоративна стратегія визначає бізнес, яким передбачає займатись організація.

Склад (зміст) загальнокорпоративної стратегії:

- місія організації,

- види та ринки діяльності,

- бажане зростання та рентабельність.

Таким чином, основними елементами загальнокорпоративної стратегії є: сфера стратегії та розподіл ресурсів.

Стратегія бізнесу є подальшою деталізацією загальнокорпоративної стратегії, але орієнтована на конкретний структурний підрозділ організації. Стратегія бізнесу спрямована на забезпечення конкурентних переваг даної структурної одиниці на певному ринку або у певній галузі.

Управління організацією здійснюється за функціями (виробництво, маркетинг, фінанси, облік тощо). Відповідні служби організації опрацьовують функціональні стратегії. – стратегії оптимального використання ресурсів організації загалом за певними функціями, а не за окремими структурними підрозділами.

Усі рівні стратегій пов’язані між собою і утворюють піраміду стратегій (рис. 5.2).

Рис. 5.2. Піраміда стратегій

Послідовність етапів процесу розробки стратегії (рис. 5.3).

1. Визначення місії фірми. Місія фірми окреслює межі бізнесу організації, дозволяє уявити можливості фірми та визначитися з тим, на що не треба марно витрачати зусилля. На практиці місія фірми формулюється у процесі пошуку відповіді на запитання: “Яким бізнесом передбачає займатися фірма?”

За словами П. Дракера: “Бізнес не визначається назвою компанії, її статусом або формою організації. Його визначає бажання задовольнити споживача, коли він придбає продукт або послугу. Отже, на питання: “Яким є мій бізнес?”, можна правильно відповісти, якщо подивитись на нього з іншого боку, з точки зору споживача та ринку”.

Таким чином, місію фірми слід шукати за її межами, в її споживачах та ринку, на якому вона працює.

Рис. 5.3. Послідовність етапів стратегічного планування

Зміст місії має бути чітким та лаконічним, містити у собі такі елементи:

- головні цілі діяльності;

- основними споживачі;

- товари (послуги), що виробляються (надаються);

- ринки або сегменти ринку діяльності;

- специфіка фірми з точки зору задоволення потреб клієнтів;

- конкурентні переваги.

Місія – ніби особливий шлях в бізнесі. Але на цьому шляху зустрічаються перешкоди та небезпеки. Для з’ясування таких перешкод та небезпек виконуються зовнішній та внутрішній аналіз.

2. Зовнішній аналіз – процес оцінки зовнішніх щодо організації факторів. Під зовнішніми чинниками розуміють умови, які об’єктивно виникають у середовищі функціонування організації. Зовнішній аналіз переслідує подвійну мету:

1) визначити сприятливі можливості, тобто чинники, які можуть сприяти досягненню цілей організації;

2) визначити загрози та небезпеки для організації, які обмежують можливості організації у просуванні до мети.

Для вивчення впливу зовнішніх факторів усю їх сукупність поділяють на:

а) глобальні фактори (умови та тенденції, які утворюються у макросередовищі організації): загальноекономічні, соціальні, демографічні, політичні, правові, природні, міжнародні тощо;

б) галузеві фактори (сукупність елементів, що мають відношення до продукту галузі).

Оцінити вплив глобальних факторів досить складно. Однак спроба такої оцінки примушує менеджерів організації замислитися над проблемами, які можуть спіткати організацію, продумати свою поведінку в разі їх виникнення.

Значно легше піддаються прогнозуванню та оцінці галузеві фактори. Вони більш визначені, тісніше пов’язані з конкретним бізнесом. В рамках галузевого аналізу мають бути оцінені такі фактори:

а) споживачі (розміри та характеристики ринку, темпи зростання ринку, характер попиту (сезонність та циклічність), диференціація продукту, чутливість цін, здатність споживачів диктувати свої ціни);

б) постачальники (інтенсивність конкуренції поміж постачальників, наявність матеріалів-замінників, рівень вертикальної інтеграції з постачальниками, здатність постачальників диктувати свої ціни);

в) конкуренти (основні конкуруючі сили в галузі, розподіл ринку поміж ними, інтенсивність конкуренції в галузі, конкурентні переваги в галузі тощо);

г) технології (ступінь змінності технологіїї виробництва данної продукції, вплив зміни технології на якість продукції, можливості отримання додаткових переваг за рахунок зміни технології, вплив зміни технології на ціни).

Важливим результатом галузевого аналізу є ідентифікація ключових факторів успіху в даній галузі. Будь-який бізнес характеризується багатьма показниками, які піддаються управлінню та контролю (обсяги виробництва, рівень якості, рівень цін тощо). Проте, лише деякі з них визначають можливість та спроможність організації конкурувати на своєму ринку. Такі показники і називаються ключовими факторами успіху.

3. Внутрішній аналіз – це процес оцінки факторів, які виникають в межах самої організації та є результатом діяльності або бездіяльності її керівництва.

Основне завдання внутрішнього аналізу – виявлення сильних та слабких сторін організації.

Сильні сторони – це особливі властивості організації, які відрізняють її від конкурентів. На такі якості робиться ставка в бізнесі фірми.

Слабкі сторони – це якості, яких не вистачає організації проти успішних конкурентів.

Упорядкування їх оцінки часто відбувається у формі балансу(табл. 5.3).

Таблиця 5.3

Сильні та слабкі сторони організації

| Сильні сторони (+) | Слабкі сторони (-) |

| 1. Специфічні, особливі якості фірми у сфері: - маркетингу, - виробництва, - персоналу, - фінансів, - дослідження та розробок тощо | 1. Яких якостей не вистачає фірмі у сфері: - маркетингу, - виробництва, - персоналу, - фінансів, - дослідження та розробок тощо |

| 2. Унікальні знання: - патенти, - now- how, - промислові секрети, - комерційні таємниці тощо | 2. Які ресурси є для фірми дефіцитними |

| 3. Оригінальні ресурси організації |

Актив балансу відображає наявність особливих якостей організації, згрупованих за основними функціями. До пасиву балансу мають бути внесені внутрішні фактори, які обмежують конкурентоспроможність організації.

З’ясування сильних та слабких сторін організації дозволяє визначити зони:

- підвищенної першочергової уваги (слабкі сторони);

- зони, на які можна спиратися в бізнесі в процесі опрацювання його стратегії (сильні сторони).

Процес зовнішнього та внутрішнього аналізу звичайно завершується проведенням порівняльного SWOT- аналізу. SWOT - абревіатура англійських слів:

S – strenght – сила,

W – weakness – слабкість,

O – opportunites – можливості,

T – threats – загрози.

SWOT-аналіз грунтується на співставленні сильних та слабких сторін організації, потенційних можливостей для бізнесу та загроз із зовнішнього середовища. SWOT-аналіз має виявити:

1) зв’язок основних проблем організації з її сильними та слабкими сторонами, а також зі сприятливими факторами та загрозами зовнішнього середовища;

2) шляхи ефективного використання сильних сторін та сприятливих зовнішніх факторів для вирішення основних проблем організації;

3) шляхи усунення або зменшення впливу слабких сторін та зовнішніх загроз на діяльність організації.

В процесі SWOT-аналізу досліджуються також попарні сполучення усіх складових SWOT-аналізу з метою:

- пошуку позитивної синергії: сильні сторони / сприятливі зовнішні фактори;

- усунення негативної синергії: слабкі сторони / зовнішні загрози.

В результаті отримуємо матрицю SWOT, в якій розглядаються усі можливі парні комбінації на кожному з полей (рис. 5.4).

Рис. 5.4. Матриця SWOT-аналізу

4. Визначення цілей діяльності організації. В процесі розробки стратегії цілі організації звичайно формулються у таких термінах:

- прибутковість (обсяги прибутку; прибуток на інвестований капітал; прибуток до обсягу продажу тощо);

- продуктивність (витрати на виробництво одиниці продукції; продуктивність праці тощо);

- продукція (зміни номенклатури та асортименту; впровадження нових видів продукції тощо);

- ринок (обсяги продукту; частка ринку, яка належить фірмі тощо);

- виробничі потужності;

- персонал (зменшення плинності кадрів; підвищення рівня кваліфікації; покращення умов праці тощо).

Результативність встановлення цілей діяльності організації залежить від:

- правильності формулювання цілей;

- широти поінформованості персоналу організації;

- стимулювання їх досягнення.

5. Аналіз альтернатив та вибір стратегії. Для досягнення однієї і тієї ж самої мети можна застосувати різні способи. Тому необхідно виявити:

1) способи досягнення мети;

2) найкращий з цих способів.

Для цього керівництво організації опрацьовує декілька варіантів стратегії та вибирає з-поміж них найбільш прийнятний варіант. При цьому організація орієнтується на використання власних переваг.

Розробка стратегій різних рівнів має свої особливості.

Розробка загальнокорпоративної стратегії.

При обгрунтуванні цієї стратегії найчастіше спираються на класифікацію стратегій за цілями (табл. 5.4):

- стратегія зростання;

- стратегія стабільності;

- реструктивна стратегія;

- комбінована стратегія.

Існують різні варіанти стратегії зростання.

Стратегію стабільності застосовують організації, які задоволені своїм становищем та намагаються його зберегти.

Реструктивна стратегія використовується у випадках, коли організація залишає певні ринки або перепрофілює виробництво. Існує декілька варіантів реструктивної стратегії.

У діяльності великих корпорацій стратегії зростання, стабільності та реструктуризації змінюють одна одну або використовуються у комплексі. Виникає четвертий вид стратегій – комбінована стратегія.

Методи вибору загальнокорпоративної стратегії.

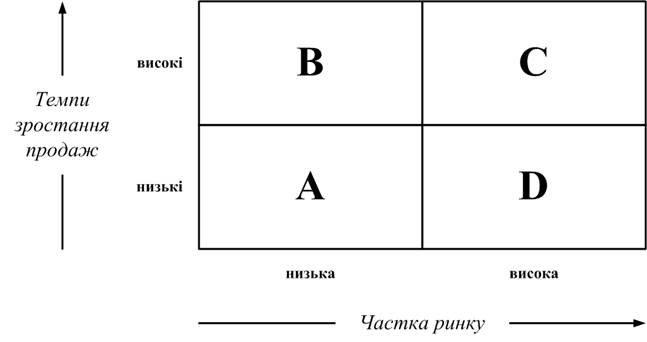

На практиці існує декілька методів вибору загальнокорпоративної стратегії. В основу багатьох з них покладено метод пакетного менеджменту. Сутність методу полягає в тому, що групи (пакети) продукції організації розподіляються відповідно до їх рейтингу за двома критеріями, наприклад:

1) темпи зростання ринку,

2) частка участі продукції фірми у ринку.

Таблиця 5.4

Типи та види загальнокорпоративної стратегії

На рис. 5.5 зображені позиції чотирьох груп продукції фірми (A, B, C, D) відповідно до сформульованих критеріїв.

Рис. 5.5. Інструменти вибору загальнокорпоративної стратегії

(метод пакетного менеджменту)

Групи продукції А і D, навряд чи, будуть демонструвати в майбутньому зростання, скоріше буде спостерігатися падіння обсягів їх виробництва. Групи продукції В і С потенційно мають сильні позиції. Тут можна очікувати значного приросту. Проте бажане зростання вимагатиме значних капіталовкладень, особливо група В. Позиції продукції А і В щодо конкурентів слабкі, а у С і D, навпаки, – сильні.

Якщо завоювання більшого сектору ринку спричиняє зменшення собівартості одиниці продукції за рахунок обсягів виробництва, можна говорити про високий прибуток груп продукції С і D. Особливо прибутковим може бути сектор D, оскільки сюди не робляться додаткові капіталовкладення під майбутнє зростання.

Отже, як логічні можна було би запропонувати наступні стратегії:

1) реструктивна стратегія для А;

2) стратегія зростання для С;

3) стратегія стабільності для D;

4) стратегія зростання (або реструктивна) для В.

Date: 2015-09-20; view: 633; Нарушение авторских прав