Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Обобщающие показатели использования основных фондов

|

|

Обобщающие показатели использования основных фондов зависят от многих технико-организационных и экономических факторов и выражает конечный результат использования основных фондов. к ним относятся фондоотдача и фондоемкость.

Фонодоотдача (выпуск продукции на 1 ед основных фондов) по предприятию, отрасли определяется отношением товарной, валовой или чистой продукции к среднегодовой стоимости основных производственных фондов. Показатель фондооотдачи рассчитывается по формуле:

Фо = Р/Фср. г,

где Р - годовой выпуск товарной, валовой, реализованной или чистой продукции.;

Фср. г - среднегодовая стоимость основных фондов.

Фср. г = Фн + (Фв*Тв)/12-Фвыб*(12-Твыб)/12,

где Фн - балансовая стоимость основных фондов на начало года,

Фв - стоимость вводимых в течение года основных фондов,

Фвыб - стоимость выводимых в течении года основных фондов,

Тв, Твыб - число месяцев использования вновь вводимых и выбывающих фондов.

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет темпы производства, уменьшает затраты на воспроизводство новых фондов и снижает издержки производства.

Экономическим эффектом повышения уровня использования основных фондов являтеся рост общественной производительности труда.

Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов.

Задача:

Состав основных производственных фондов предприятия по группам, их стоимость на начало года и изменения в течение года следующие (т.д.е.):

Исходные данные

| Группы основных фондов | начало года | Изменение в году |

| Здания | 341 510 | - |

| Сооружения | 64 610 | - |

| Передаточные устройства | 36 920 | + 440 |

| Рабочие машины и оборудование. | 78 430 | + 23 500 |

| Силовые машины и оборудование. | 18 460 | - 530 |

| Измерительные приборы и лабораторное оборудование. | 23 998 | -810 |

| Вычислительная техника | 21 229 | +750 |

| Транспортные средства. | 2 22 152 | -910 |

| Прочие основные средства. | 34 15 691 | -230 |

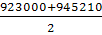

| Всего | 923 000 | 945 210 |

Объем СМР за год составил 1 236 820 т.д.е. Определите структуру основных производственных фондов на начало и конец года и фондоотдачу.

Решение:

| Группы основных фондов | На начало года (т.д.е.) | Структура на начало года, % | Изменение в году | На конец года, (т.д.е.) | Структуа на конец года, % |

| 1.Здания 2. Сооружения 3. Передаточные устройства 4. Рабочие машины и оборудование. 5. Силовые машины и оборудование. 6. Измерительные приборы и лабораторное оборудование. 7. Вычислительная техника. 8. Транспортные средства. 9. Прочие основные средства. | 341 510 64 610 36 920 378 430 18 460 23 998 21 229 22 152 15 691 | 2,6 2,3 2,4 1,7 | - - +440 +23 500 -530 -810 +750 -910 -230 | 341 510 64 610 37 360 601 930 23 188 21 979 21 242 15 461 | 36,1 6,8 63,7 1,9 2,5 2,3 2,2 1,6 |

| Всего | 923 000 | 100% | - | 945 210 | 100% |

Определим фондоотдачу:

Фондоотдача - объем строительной продукции с 1 рубля ОФ.

Среднегодовую стоимость ОФ определим по формуле:

=

=  =934105 т.д.е.

=934105 т.д.е.

=

=  =1,324 т.д.е./т.д.е. продукции с 1 д.е. ОФ.

=1,324 т.д.е./т.д.е. продукции с 1 д.е. ОФ.

Вывод: фондоотдача предприятия составила 1,324 т.д.е./т.д.е.

Несмотря на кажущуюся ясность, при определении фондоотдачи могут возникнуть проблемы, связанные с методом исчисления фондоотдачи (стоимостный или натуральный) или измерителями продукции (валовая, товарная, реализованная, или чистая). Наиболее распространенным в настоящее время является стоимостный метод измерения поскольку позволяет соизмерять выпущенную продукцию в разных отраслях и в разные периоды времени. Кроме того, он наиболее прост и нагляден. Но в тоже время имеет недостатки - обезличенность, а также постоянная изменчивость цен. Поэтому, наряду со стоимостным, было бы целесообразно применять и натуральный метод измерения фондоотдачи. Но этот способ носит ограниченный характер вследствие его применимости только для измерения однородной продукции, к тому же при этом не учитывается качество товаров. Поэтому натуральный метод имеет вспомогательный характер.[1;c.49]

Показатель реализованной продукции нежелательно применять для определения фондоотдачи, т.к. он связан с процессом реализации и не отражает условий производства. Применение показателя чистой продукции (включает прибыль и зарплату) имеет недостатки, поскольку выражает полностью производимой основными стоимости. Наиболее полно требованиям учета продукции, произведенной за определенные периоды времени и в разных масштабах производства, показатель валовой продукции и показатель товарной продукции, поскольку в большинстве производств он незначительно отличается от валовой продукции. Хотя, строго говоря, этот показатель недостаточно объективно отражает качество использования основных фондов за календарный период, поскольку в составе товарной продукции может учитываться продукция, не законченная в прошлых периодах.[11;c.69]

Величина, обратная показателю фондоотдачи, называется фондоемкостью и представляет собой величину основных производственных фондов (по стоимости), приходящуюся на каждую гривну выпускаемой продукции:

Фе=Фср.г/Р.

Несмотря на то что фондоотдача и фондоемкость являются обратными величинами, у них несколько разные сферы применения. Например, расчет фондоотдачи необходим для ретроспективного анализа использования основных фондов и применяется исключительно для внутрихозяйственных аналитических расчетов на предприятии.[10;c.25] Фондоемкость показывает, сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться.

При расчете фондоотдачи из состава основных фондов выделяются рабочие машины и оборудование (активная часть основных фондов). Сопоставление темпов роста и процентов выполнения плана по фондоотдаче в расчете на 1 рубль стоимости основных промышленно-производственных фондов и на 1 рубль стоимости рабочих машин и оборудования показывает влияние изменения структуры основных фондов на эффективность их использования. Второй показатель в этих условиях должен опережать первый (если возрастает удельный вес активной части основных фондов).

Показатель фондоемкости используется для перспективного (прогнозного), анализа и принятия будущих решений в области эффективных направлений инвестирования, в частности, для определения необходимого объема капитальных вложений с целью выпуска определенного вида продукции.

Date: 2015-09-19; view: 794; Нарушение авторских прав