Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Проблеми функціонування валютного ринку

|

|

Депозити населення та компаній скорочуються, а кредитний портфель банків не встигає упасти настільки, щоб компенсувати скорочення вкладів. Здатність банків обслуговувати борг зменшується, помічають аналітики Astrum.

Гривня також повинна впасти - квота на валютні інтервенції в першому кварталі дозволить НБУ продавати не більш 50 мільйонів доларів в день, а гривнева ліквідність виросла після того, як регулятор притягнення кран довгострокового фінансування.

Глобальні ринки. План стимулювання - ринки в очікуванні.

Американські фондові ринки рухались в бічному тренді на фоні економічній невизначеність. Скорочення програми по стимулюванню економіки оказувало тиск на ринки, однак готовність конгресу в цілому затвердити план була позитивом. План Гейтнера обростає деталями: до нього можуть бути притягнені приватні інвестори, однак ясності поки що немає, що дестабілізує ринок.

Рішаюче значення для ринків мав ряд негативних корпоративних новин. Підсумок - S&P 500 в невеликому плюсу (0,15%), а DJIA у мінусі на 0,1%. Європейські ринки к зачиненню сесії вийшли в плюс: індекс DJStoxx 600 виріс на 0,4%. Підтримали ринок Barclays, який у 2половині 2012 г. збільшив прибуток на 49%, и автомобілебудівники Франції, яким оказало підтримку держава.

Сьогодні требо очікувати збереження прив’язки ринків до нових даних про долю плану Обамы в Конгресі, а також новин по плану Гейтнера. Будь-яка позитивна новина буде розцінена ринком як повід для росту, про що свідчить очікувальна позиція інвесторів в понеділок. В той самий час, затягування процесу чи проблеми з планом президенту в сенаті безсумнівно визвуть глибоку корекцію ринків.

Рис. 3.1. Динаміка фондових індексів за останні 12 місяців.

Держоблігації продовжують падати, інтерес до рискованих інструментів росте.

Американські казначейські обов’язки у понеділок продовжили падати. На ринку відбувається ралі дохідності у предверії крупного випуску довгострокових бондів ФРС. Дохідність за десятилітнім бондами вперше в цьому році пробила рівень 3%. Інвестори опасаються вищих об’ємів пропозицій бондів, також росте інтерес до більш рисковим сегментам.

Посилює ситуацію невизначена позиція ФРС - регулятор, не дивлячись на плани по покупці довгострокових суверенів, повністю сконцентрувався на викупу корпоративного боргу. Ринок поки не може зрозуміти, чи буде ФРС проводити інтервенції.

На ринку суверенного богу Європи спостерігається схожа ситуація - дохідність за десятилітнім бундесбондам виросла до 3,41%, найвищого рівня з листопаду 2012 г.

Ринки суверенів перегріті и дохідність може вже в найближчий час впасти після завершення крупних розміщень. В сегменті корпоративного боргу рівень ставок закріпився на трьохмісячному мінімумі. Вартість страховки от дефолту також низька - індекс CDX North America Investment-Grade впав на 6,5 б.п. до 187 б.п.

Золото упало на очікуванні скорочення інфляції, рецесія давить на нафта.

Скорочення програми за стимуляцією призвело до спаду золота до 892 дол. за унцію. Менший стимул - менша інфляція, що знизило привабливість золота, однак його ріст незабаром може сподобатися, якщо інвестори визнають об’єм програми недостатнім. Ціни на нафту пробили рівень 40 дол./барель відповідно нашим прогнозам. В протистоянні ОПЕК и рецесії перемогла остання.

Долар продовжує вагатися у межах 1,28-1,31 за євро й вивести його на новий рівень зможе кінцеве рішення за держпрограмам США. Передбачити реакцію ринку на прийняття програм важко - економіка США отримає істотну підтримку, однак виросте ризик інфляції.

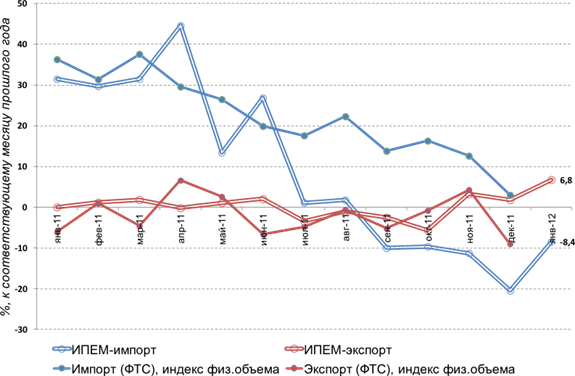

Проблеми грошового та валютного ринків починають проявлятись в повній мірі. Опубліковані звіти НБУ по грошовому і валютному ринках не обнадіюють. Депозити в січні скоротилися на 18,3 млрд. грн., або 5,1%. Груднева стабілізація депозитів пояснювалася переоцінкою валютних депозитів, які скоротилися в доларовому вираженні на 1%, але виросли в перерахунку в гривну на 13,2%. Вже в січні негатив виявився повною мірою: депозити населення скоротилися в гривні (на 3 млрд.) і в інвалюті (на 4,9 млрд. грн.), підприємства скоротили гривневі депозити на 11,9 млрд. грн., і наростили валютні на 1,4 млрд. грн.

Заморожування кредитування скоротило кредитний портфель банків на 11,4 млрд. грн., що не перекриває скорочення депозитів. Монетарна база також скоротилася до 180 млрд. грн., що могло б дозволити НБУ ослабити монетарну політику, залишившись в закладеному в меморандумі з МВФ коридорі 192 млрд. грн. на кінець 1 кварталу.

Проте дефіцит бюджету, який чреватий вливанням більше 30 млрд. грн., і незбалансованість валютного ринку нівелюють позитив від скорочення монетарної бази. Експерти прогнозують продовження стримуючої монетарної політики, яка негативно впливає на здатність банків обслуговувати свої борги.

Негативне сальдо по операціях з готівковою валютою в січні склало 570 млн. дол., резерви НБУ до кінця місяця впали до 28,8 млрд. дол. Із-за невизначеності по наступному траншу МВФ і необхідності продажу Нафтогазу валюти для погашення боргу, Нацбанку доведеться скоротити інтервенції - в 1 кварталі 2012 року регулювальник може виділити на них менше 2 млрд. дол. або менше 50 млн. дол. в день.

НБУ відновив довгострокове рефінансування банків після місячної перерви і 6 лютого надав 3 млрд. грн. кредитів, що дозволило збільшити ліквідність банків і понизити ставки на кредитному міжбанку з 50% і вище до 30%. Ослабання дефіциту гривневої ліквідності в системі повинне привести до зростання долара.

Date: 2015-09-18; view: 392; Нарушение авторских прав