Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Порядок проведения инвентаризации

|

|

Частичная инвентаризация – проводится один раз в год для каждого объекта; это надежный способ проверки, не мешающий, как правило, производственному процессу. Частичная инвентаризация охватывает часть средств организации, например, инвентаризация денежных средств (ревизия кассы), инвентаризация материальных средств, связанная с о сменой материально ответственного лица, и т.д.

Полная(сплошная) инвентаризация – проверка всех видов имущества организации, проводится в конце года перед составлением годового отчета, а также при полной документальной ревизии, по требованию финансовых и следственных органов.

Выборочная инвентаризация – проводится на отдельных участках производства или при проверке работы материально ответственных лиц

Плановая инвентаризация - проводится по графику в указанные сроки, утвержденные руководителем организации, причем сроки проведения не подлежат оглашению

Внеплановая инвентаризация – проводится в силу сложившихся обстоятельств (передачи дел материально ответственных лиц, при стихийных бедствиях и т. д)

Повторная инвентаризация – проводится, если возникли сомнения в достоверности,объективности,качестве проведенной инвентаризации.

Контрольная инвентаризация - по окончании инвентаризации могут проводиться контрольные проверки правильности проведения инвентаризации с участием членов инвентаризационной комиссии материально ответственных лиц обязательно до открытия склада, кладовой, секции и т.д.

4. Правила проведения инвентаризации определены «Методическими указаниями по инвентаризации имущества и финансовых обязательств», утвержденными Приказом Минфина от 13.06.1995 г №49 в соответствии с рядом принятых нормативных актов.

Количество инвентаризаций в отчетном году, дата их

проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

Ø при передаче имущества в аренду, выкупе, продаже, приватизации, а также преобразовании государственного или муниципального унитарного предприятия;

Ø перед составлением годовой бухгалтерской отчетности (не ранее 1 октября отчетного года);

Ø при смене материально ответственных лиц (на день передачи дел);

Ø при установлении фактов хищения и порчи ценностей;

Ø в случае пожара, стихийного бедствия или других чрезвычайных ситуациях;

Ø при реорганизации, ликвидации, в других случаях предусмотренных законодательством РФ.

Инвентаризации подлежит все имущество и виды финансовых обязательств, как имущество, принадлежащее организации и поставленное на баланс, так и не принадлежащее организации имущество и учитываемое за балансом.(арендованные основные средства материалы, взятые в переработку).

Инвентаризация денежных средств в кассе, на расчетных и валютных счетах, кредитов,займов и т.д. проводится один раз в месяц (как правило на первое число каждого месяца). При подсчете фактического наличия денежных и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы.

Инвентаризация денежных средств, находящихся в банках на расчетном(текущем),валютном и специальных счетах производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации с данными выписки банка.

Инвентаризация расчетов с банками и другими кредитными организациями по ссудам, с бюджетом, с покупателями, поставщиками, подотчетными лицами, работниками, по депонированным суммам, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах.

Порядок проведения инвентаризации

В соответствии с действующим нормативными документами приказом руководителя организации для проведения инвентаризации назначается инвентаризационная комиссия. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). В состав инвентаризационной комиссии можно включать представителей службы внутреннего аудита организации, независимых аудиторских организаций.

Отсутствие хотя бы одного члена комиссии при проведении

инвентаризации служит основанием для признания результатов

инвентаризации недействительными.

Проведению инвентаризации предшествует подготовительная работа:

- материально ответственные лица приводят в порядок, имеющиеся у них материальные ценности

- сдают в бухгалтерию все документы о поступлении и выдаче материальных ценностей

- работники учета заканчивают обработку документов по движению имущества и финансовых обязательств

- делают записи в учетных регистрах

- определяют остатки материальных ценностей по счетам материально ответственных лиц.

- бухгалтерия посылает дебиторам выписки из их лицевых счетов с требованием погашения задолженности или письменного подтверждения суммы долга

- от кредиторов должны быть затребованы выписки об остатках задолженности, чтобы проверить правльность взаиморасчетов.

Работу по проведению инвентаризации можно разделить на три этапа.

На первом этапе – проводится предварительная работа председателя инвентаризационной комиссии: изучаются объекты, подлежащие инвентаризации, организуется пломбирование мест хранения материальных ценностей, проверяется правильность весоизмерительных приборов. (поверка)

На втором этапе – члены инвентаризационной комиссии разбиваются на группы и закрепляются за объектами, подлежащими инвентаризации. Они должны быть ознакомлены с инструкцией “О порядке проведения инвентаризации”, а также им должны быть выданы необходимые бланки для проведения инвентаризации.

Материально ответственные лица сдают в бухгалтерию к началу инвентаризации последний отчет о движении материальных ценностей с приложением всех документов, дают подписку о том,что все документы на поступившие и выбывшие материальные ценности сданы в бухгалтерию и что неоприходованных или списанных в расход ценностей нет. Как правило, инвентаризация проводится в присутствии материально ответственных лиц (без них –только в случае болезни и т.д.) Инвентаризацию проводят в порядке расположения материальных ценностей по месту хранения и по каждому материально ответственному лицу в отдельности. Результаты проверки записывают в инвентаризационные описи, где подробно указывается полное наименование ценностей, порядковые номера по прейскуранту, сорт, количество, цена и общая сумма. Инвентаризационные описи заполняются чернилами или химическим карандашом четко и ясно, не допускаются незаполненные строки(в конце описи их прочеркивают), а также подчистки. Исправления можно вносить только корректурным способом. Инвентаризационные описи подписывают члены инвентаризационной комиссии, а также материально ответственное лицо. Предварительно материально ответственное лицо должно дать письменное подтверждение следующего содержания:”Все ценности, поименованные в настоящей инвентаризационной описи, комиссией проверены в моем присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею. Ценности, перечисленные в описи, находятся на моем ответственном хранении ”. Материально ответственное лицо имеет право при необходимости оспаривать результаты инвентаризации. С этой целью пишется заявление с приложением соответствующих документов на имя председателя инвентаризационной комиссии не позднее следующего дня после завершения инвентаризации. По окончании инвентаризации могут проводиться контрольные проверки правильности ее проведения. Результаты этих проверок регистрируются в книге контрольных проверок правильности проведения инвентаризации.

На третьем этапе – определяют результаты инвентаризации и отражают их в учете.

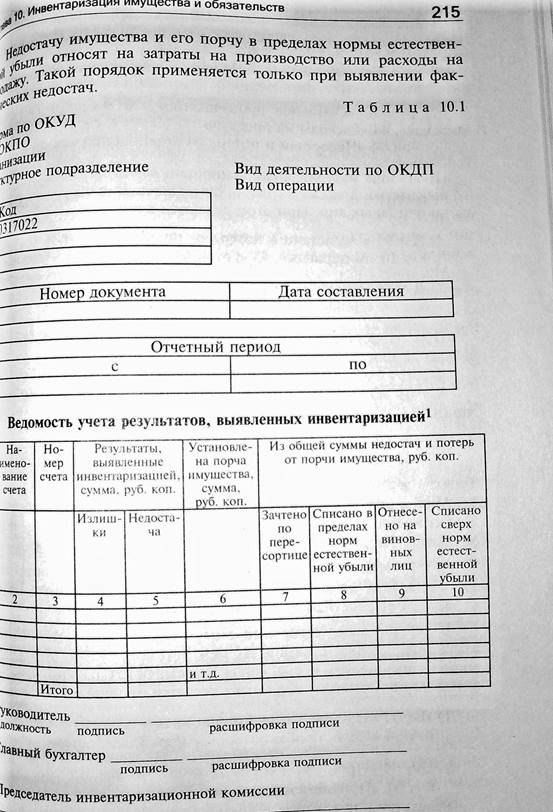

В бухгалтерии данные инвентаризационных описей сверяют с остатками, показанными в учете, и составляют “Ведомость учета результатов, выявленных инвентаризацией “.

|

По окончанию проверки инвентаризационная комиссия составляет протокол, в котором отмечает свои решения и предложения. Протокол утверждает руководитель организации. Затем определяют порядок регулирования разниц между данными инвентаризации и учета.

5. Для проведения инвентаризации и отражения ее результатов разработаны и утверждены Госкомстатом России унифицированные формы по учету результатов инвентаризации

| Наименование документа | № формы |

| Приказ(распоряжение) руководителя организации о проведении инвентаризации | Инв-22 |

| Журнал контроля за выполнением приказов о проведении инвентаризации | Инв-23 |

| Инвентаризационная опись основных средств | Инв-1 |

| Инвентаризационная опись нематериальных активов | Инв-1а |

| Инвентаризационная опись товарно-материальных ценностей | Инв-3 |

| Акт инвентаризации товарно-материальных ценностей отгруженных | Инв-4 |

| Инвентаризационная опись товарно-материальных ценностей принятых на ответственное хранение | Инв-5 |

| Акт инвентаризации товарно-материальных ценностей, находящихся в пути | Инв-6 |

| Акт инвентаризации драгоценных металлов и изделий из них | Инв-8 |

| Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, оборудовании, приборах и др.изделиях | Инв-8а |

| Акт инвентаризации драгоценных металлов, природных алмазов и изделий из них | Инв-9 |

| Акт инвентаризации незаконченных ремонтов основных средств | Инв-10 |

| Акт инвентаризации расходов будущих периодов | Инв-11 |

| Акт инвентаризации наличных денежных средств | Инв-15 |

| Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности | Инв-16 |

| Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами | Инв-17 |

| Сличительная ведомость результатов инвентаризации основных фондов | Инв-18 |

| Сличительная ведомость результатов инвентаризации товарно-материальных ценностей | Инв-19 |

| Акт контрольной проверки правильности проведения инвентаризации ценностей | Инв-24 |

| Журнал учета контрольных проверок правильности проведения инвентаризации | Инв-25 |

| Ведомость учета результатов, выявленных инвентаризацией | Инв-26 |

6.Основные средства, материальные ценности, денежные средства и другое имущество, оказавшееся в излишке подлежит оприходованию и зачислению на финансовые результаты предприятия с последующим установлением причин возникновения излишка и виновных лиц.(может быть хозяйственная операция не оформленная своевременно)

При этом делаются проводки:

Дебет 01 “Основные средства”, 10 “Материалы”, 43 “Готовая продукция”, 50 “Касса” и др. -Кредит 91 “Прочие доходы и расходы” субсчет 1 “Прочие доходы”

Недостачу имущества и его порчу в пределах норм естественной убыли относят на затраты на производство или расходы на продажу. Такой порядок применяется только при выявлении фактических недостач. В этом случае делаются записи:

1) Дебет 94 “Недостачи и потери от порчи ценностей” -

Кредит 10 “Материалы”, 43 “Готовая продукция”,41 “Товары ” и т.д.

2) Дебет 20 “Основное производство”, 26 “Общехозяйственные расходы”, 44 “Расходы на продажу”-Кредит 94 “Недостачи и потери от порчи ценностей”

Недостача материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относится на счет виновных лиц. При этом делаются проводки:

1) Дебет 94 “Недостачи и потери от порчи ценностей” -

Кредит 10 “Материалы”, 43 “Готовая продукция” 41 “Товары ” и т.д.

2) Дебет 73 “Расчеты с персоналом по прочим операциям” субсчет 73-2“ Расчеты по возмещению материального ущерба”- Кредит 94 “Недостачи и потери от порчи ценностей”

При недостаче и порче объектов основных средств предварительно делаются записи:

Дебет 02 “Амортизация основных средств” -

Кредит 01 “Основные средства” – на сумму накопленной амортизации

Дебет 94 “Недостачи и потери от порчи ценностей” -

Кредит 01 “Основные средства” – на остаточную стоимость основных средств

При выявлении виновных лиц недостающие или испорченные объекты основных средств оцениваются по рыночным ценам, их стоимость удерживается с виновных лиц и оформляются проводкой:

Дебет 73 “Расчеты с персоналом по прочим операциям” по субсчету “Расчеты по возмещению материального ущерба” -

Кредит 94 “Недостачи и потери от порчи ценностей”

В тех случаях, когда виновные лица не установлены или во взыскании ущерба с виновных лиц отказано судом, убытки от недостачи имущества и его порчи списывают на финансовые результаты организации. При этом делается проводка:

1) Дебет 91 “Прочие доходы и расходы”- Кредит 94 “Недостачи и потери от порчи ценностей”

2) Дебет 99 “Прибыли и убытки”- Кредит 91 “Прочие доходы и расходы”

Результаты инвентаризации должны быть отражены в учете в течение 10 дней после ее проведения.

| <== предыдущая | | | следующая ==> |

| Спеціальні екологічні експертизи | | | Документ и документация |

Date: 2015-09-02; view: 881; Нарушение авторских прав