Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

От казны к богатству

|

|

В серии напутственных обращений к выпускникам американских вузов бывший секретарь казначейства США Роберт Рубин сформулировал четыре принципа принятия решений. Особенно полезными эти принципы могут оказаться для финансового сообщества5:

1. Единственная определенность – отсутствие всякой определенности. Этот принцип особенно верен в инвестиционной индустрии, которая имеет дело преимущественно с неопределенностью. А игорный бизнес имеет дело в основном с риском. И при неопределенности, и при риске результаты неизвестны. Но при неопределенности мы не знаем, как распределятся результаты, а при риске нам хорошо известно, как выглядит это распределение. Волнообразные колебания корпоративных акций неопределенны, игра в рулетку рискованна6.

Здесь возникает такая поведенческая проблема, как чрезмерная самоуверенность. Исследования показывают, что люди часто бывают чересчур уверены в своих способностях и прогнозах7. В результате они склонны прогнозировать возможные результаты в очень узком диапазоне. Только за последние 80 лет Соединенные Штаты пережили Великую депрессию, множество войн, серьезный энергетический кризис и атаку террористов 11 сентября. Ни одно из этих событий общественность США не предвидела. Инвесторы должны научиться рассматривать достаточно широкий диапазон возможных результатов. Например, уделять внимание опережающим индикаторам «неизбежных сюрпризов»8.

Крайне важно принимать в расчет фактор неопределенности и при управлении активами. Многочисленные истории о разорении хедж‑фондов сводятся к тому, что менеджер фонда самонадеянно переоценил какие‑либо инвестиции и вложил в них слишком много денег. При размещении капитала управляющие портфелями должны принимать во внимание тот факт, что непредвиденные события все‑таки происходят9.

2. Решения должны быть основаны на взвешивании вероятностей. Мы берем на себя смелость расширить принцип Роберта Рубина до взвешивания вероятности исхода (его частоты) относительно выигрыша (его величины) при данном исходе. Сама по себе вероятность выигрыша недостаточна, когда выигрыши ей не соответствуют.

Чтобы разобраться с этим вопросом, давайте рассмотрим другую концепцию из области поведенческих финансов: боязнь потерь. По вполне разумным эволюционным причинам люди стремятся избегать потерь, когда выбирают между рискованными исходами. Конкретнее: негативное влияние убытка на психику человека в два с половиной раза сильнее, чем позитивное влияние от прибыли того же размера. Мы любим оказываться правыми, поэтому часто делаем выбор в пользу событий с высокой вероятностью10.

Акцент на вероятности разумен в том случае, когда исходы симметричны, но нецелесообразен, когда выигрыши асимметричны. Известно, что примерно 90 % всех позиций по опционам теряют деньги. Значит ли это, что держание опционов – плохая идея? Ответ зависит от того, сколько денег вы зарабатываете на тех 10 % позиций, которые оказываются прибыльными. Если покупаете 10 опционов по $1 и на девяти из них теряете деньги, но один приносит $25, то у вас при ужасающе низкой доле успешных попыток будет вполне приличная прибыль11.

Вот почему с точки зрения ожидаемой ценности некоторые позиции с низкой вероятностью могут быть очень привлекательны, а некоторые позиции с высокой вероятностью – нет. Скажем, существует 75 %‑ная вероятность того, что компания достигнет прогнозной прибыли на акцию и ее акции, оцененные с учетом достижения плановых показателей, вырастут в цене на 1 %, и 25 %‑ная вероятность того, что компания не достигнет своих плановых показателей и ее акции упадут на 10 %. В этом случае мы имеем высокую вероятность выигрыша, но отрицательную ожидаемую ценность12.

3. Вопреки неопределенности нужно действовать. Хотя мы вынуждены основывать подавляющее большинство наших решений на несовершенной или неполной информации, тем не менее мы должны принимать решения на основе разумного анализа доступной информации.

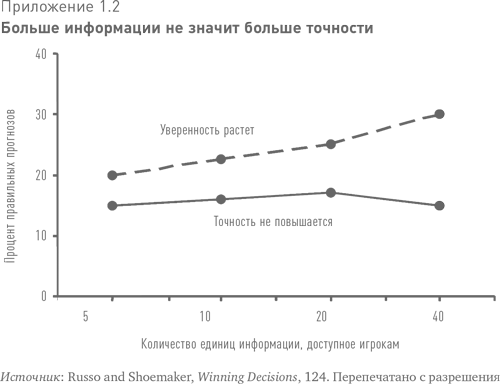

Руссо и Шумейкер отмечают расхожее заблуждение, будто большее количество информации позволяет нам точнее спрогнозировать будущее и улучшить принятие решений. Но на деле дополнительная информация зачастую только усложняет процесс принятия решений.

В качестве доказательства они провели исследование среди игроков на скачках. Сначала попросили игроков спрогнозировать результаты заездов на основе пяти единиц информации. Затем попросили сделать такие же прогнозы на основе 10, 20 и 40 единиц информации по каждой лошади. В приложении 1.2 графически представлены результаты: несмотря на незначительное улучшение точности, уверенность игроков в своих прогнозах резко возрастала вместе с увеличением количества данных13.

4. Решения нужно оценивать на основе не только результатов, но и способа их принятия. Хороший процесс – тот, в котором цена тщательно рассматривается относительно ожидаемой ценности. При этом качественная обратная связь и непрерывное обучение позволяют инвесторам улучшить процесс принятия своих решений.

Как‑то мне позвонил один из моих бывших студентов, ныне управляющий очень успешным хедж‑фондом, и сообщил, что он отменил использование целевых цен в своей компании по двум причинам.

Во‑первых, он хочет, чтобы все аналитики выражали свое мнение в терминах ожидаемой ценности и, таким образом, вели дискуссию с позиций вероятностей и величины выигрышей. Кроме того, принятие в расчет широкого диапазона возможных исходов позволяет снизить риск чрезмерной концентрации на конкретном сценарии, т. е. не попасть в поведенческую ловушку, известную как «якорение».

Во‑вторых, подход на основе ожидаемой ценности обеспечивает аналитикам некоторую психологическую защиту, когда они оказываются неправы. Скажем, вы, как аналитик, рекомендуете купить акции, целевая цена которых выше сегодняшней цены. Велика опасность, что вы попадаете в так называемую «ловушку подтверждения», когда будете искать данные, подтверждающие вашу точку зрения, и не замечать того, что противоречит ей.

Если же ваша рекомендация основана на анализе ожидаемой ценности, то она будет включать и сценарий падения цены с учетом соответствующей вероятности. Вы начнете инвестировать, зная, что какое‑то время результат будет неблагоприятным. Это априорное допущение, если оно разделяется организацией, позволяет аналитикам время от времени ошибаться, не получая клейма неудачников.

Date: 2015-08-24; view: 500; Нарушение авторских прав