Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Срочность кредита

|

|

Кредит

[править | править вики-текст]

Материал из Википедии — свободной энциклопедии

| Содержание [убрать] · 1 Сущность кредита · 2 Функции кредита · 3 Формы кредита · 4 Роль кредита · 5 Разновидности кредита · 6 В различных культурах o 6.1 Кредит в Месопотамии o 6.2 Кредит в Древнем Египте o 6.3 Кредит в Империи Инков · 7 Кредит в форме зарплаты · 8 См. также · 9 Примечания · 10 Литература |

У этого термина существуют и другие значения, см. Кредит (значения).

Креди́т (лат. creditum — заём от лат. credere — доверять) или кредитные отношения — общественные отношения, возникающие между субъектами экономических отношений по поводу движения стоимости[1]. Кредитные отношения могут выражаться в разных формах кредита (коммерческий кредит, банковский кредит и др.), займе, лизинге, факторинге и т. д.

Другие определения кредита[1]:

· взаимоотношения между кредитором и заёмщиком;

· возвратное движение стоимости;

· движение платёжных средств на началах возвратности;

· движение ссуженной стоимости;

· движение ссудного капитала;

· размещение и использование ресурсов на началах возвратности;

· предоставление настоящих денег взамен будущих денег и др.

Согласно определению Джона Милля, кредит «есть разрешение одному лицу пользоваться капиталом другого лица»[2].

Сущность кредита[править | править вики-текст]

Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда стоимость, высвободившаяся у одного экономического субъекта, какое-то время не вступает в новыйвоспроизводственный цикл[3]. Благодаря кредиту она переходит от субъекта, не использующего её (кредитор), к другому субъекту, испытывающему потребность в дополнительных средствах (заёмщик).

Функции кредита[править | править вики-текст]

Функции кредита: перераспределительная, создания кредитных орудий обращения; воспроизводственная и стимулирующая[3].

Благодаря перераспределительной функции происходит перераспределение временно высвободившейся стоимости. Она может осуществляться на уровне предприятий, отрасли, государства (национальной экономики), мирового хозяйства (мировой экономики). Перераспределение идёт на условиях возврата стоимости.

Функция создания кредитных орудий обращения связана с возникновением банковской системы. Благодаря возможности хранения денежных средств на счетах в банках, развитию безналичных расчётов, зачёту взаимных обязательств, появились кредитные средства обращения и платежа.

Воспроизводственная функция кредита проявляется двояко: 1) получение заёмщиком кредита обеспечивает его необходимым объёмом капитала для ведения предпринимательской деятельности (производства). Посредством кредита происходит воспроизводство хозяйствующего субъекта (товаропроизводителя) как такового; 2) в результате предоставления кредита разным предприятиям воспроизводятся как лучшие, так и худшие для общества условия производства товаров (качество, себестоимость, цена).

Стимулирующая функция кредита проявляется в возможности развития производства без наличия собственных денежных средств. Благодаря кредиту предприятия получают мощный стимул для дальнейшего развития.

Формы кредита[править | править вики-текст]

В зависимости от вещественной формы ссуженной стоимости выделяют товарную, денежную и смешанную формы кредита.

Товарная форма кредита предполагает передачу во временное пользование конкретной вещи, определённой родовыми признаками. Данная форма исторически существовала до появления денежных отношений. Эквивалентом для обмена являлись отдельные товары (меха, скот, зерно и пр.), а кредиторами были субъекты, обладавшие излишками предметов. Возвращать надлежало аналогичное имущество с оговоренным или естественным (для скота, зерна, птицы) приращением. В современных условиях товарной формой кредита является поставка товаров с отсрочкой оплаты (обычно от производителя в адрес торговой организации), продажа в рассрочку, аренда (прокат) имущества, лизинг оборудования, товарная ссуда, некоторые варианты ответственного хранения. В ряде случаев возвращать надлежит то же самое или аналогичное имущество с дополнительной оплатой или без таковой. Если возвращать надлежит денежный эквивалент товара, полученного в кредит, то получается смешанная форма кредита[1].

Денежная форма кредита предполагает передачу во временное пользование оговоренного количества денег. Денежная форма является преобладающей в современных условиях экономики. Данная форма кредита активно используется всеми субъектами экономических отношений (государством, предприятиями, отдельными гражданами) как внутри страны, так и во внешнем экономическом обороте[1]. В денежной форме кредита нет эквивалентного товарно-денежного обмена, а есть передача стоимости во временное пользование с условием возврата через определённое время и, как правило, с уплатой процентов за пользование ей[3].

Смешанная форма кредита возникает в том случае, когда кредит был предоставлен в форме товара, а возвращён деньгами или наоборот — предоставлен деньгами, а возвращён в виде товара. Последний вариант часто используется в международных расчётах, когда за полученные денежные ссуды расчёт производится поставками товаров. Во внутренней экономике продажа товаров в рассрочку сопровождается постепенным возвращением кредита в денежной форме[1].

Роль кредита[править | править вики-текст]

Кредит играет важную роль в саморегулировании величины средств, необходимых для совершения хозяйственной деятельности. Благодаря кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальной работы.

Роль кредита важна для пополнения оборотных средств, потребность в которых у каждого предприятия не стабильна, меняется в зависимости от условий работы: рыночных, природных, климатических, политических и др.

Роль кредита велика для воспроизводства основных фондов. Используя кредит, предприятие может совершенствовать, увеличивать производство значительно быстрее, чем при его отсутствии.

Важна роль кредита в регулировании ликвидности банковской системы, а также в создании эффективного механизма финансирования государственных расходов.

Разновидности кредита[править | править вики-текст]

· Автокредит

· Акцептно-рамбурсный кредит

· Банковский кредит

· Государственный кредит

· Заём

· Ипотечное кредитование

· Коммерческий кредит

· Кредит для юридических лиц

· Ломбард

· Межбанковский кредит

· Международный кредит

· Микрокредитование

· Инвестиционный налоговый кредит

· Потребительский кредит

· Револьверная ссуда

· Синдицированный кредит

· Экспортный кредит

Срочность кредита

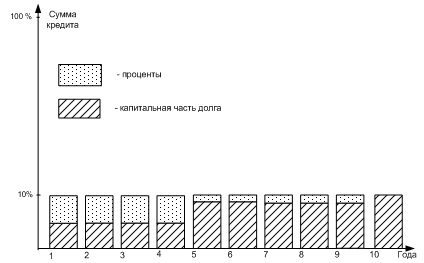

Срочность кредитования — это естественная форма обеспечения возвратности кредита. Она означает, что ссуда должна быть не просто возвращена, а возвращена в строго оговоренный в кредитном соглашении срок. Для этого в кредитном соглашении подробно разрабатывается график погашения кредита и уплаты процентов. Например, график погашения кредита, выданного с условием возврата через 10 лет из 10% годовых, выглядит следующим образом (рис.64):

Рис. 64. График погашения кредита на 10 лет из 10% годовых

Date: 2015-08-24; view: 536; Нарушение авторских прав