Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Взгляд на проблему кадров с позиции экономики фитнеса

|

|

Тимур Беставишвили

Раздел из новой книги

«Организационно-экономические факторы становления фитнес-клуба»

Взгляд на проблему кадров с позиции экономики фитнеса

Данный раздел содержит материал, который было бы логично представить в разделах, посвященных экономической стороне деятельности фитнес-клубов. Однако автор намеренно идет на некоторое нарушение логики изложения материала работы. Выше была поставлена задача: обосновать содержание системы навыков, фундаментальных и прикладных знаний, приемов и методов работы, то есть компетенций, которыми должны обладать специалисты фитнеса. Далее, на основе решения этой задачи было бы целесообразно разработать соответствующую информационную структуру курсов обучения и повышения квалификации специалистов. Эта количественная и качественная структура помогла бы разработать алгоритмы организации обучения всех специалистов клуба. Под словом «обучение» предполагается не только обучение внешнее, которое может быть реализовано в обучающих структурах, в том числе и ВУЗах, или с приглашением внешних преподавателей, но и обучение внутреннее, от собственных коротких курсов повышения квалификации до аттестации персонала. Заметим, аттестация персонала–не только средство управления, но и один из способов обучения персонала.

Если основной задачей фитнес-бизнеса является получение прибыли, целесообразно строить любое обучение на базисе экономических основ работы клуба.

Одной из причин низкой рентабельности фитнес-клубов являются не просто недостаточные познания в экономике, но и широко распространенные иллюзии, которые заставляют неопытных или недостаточно осведомленных руководителей сосредоточивать все внимание и силы на решении не главных, а второстепенных задач. В этом случае ни о какой рентабельности бизнеса не может быть и речи, потому что бесполезные затраты усилий и человеческого потенциала наносят клубу прямой экономический ущерб.

Повседневная экономическая деятельность клуба состоит из двух процессов: получения выручки и потере её части. Выручка приходит в кассу клуба от продажи услуг, а потери возникают от выплаты эксплуатационных расходов, арендных платежей (для многих клубов), налогов и заработной платы, то есть ФОТ.

Важно, чтобы выручка превышала выплаты. Это достаточно простая, но, в принципе, верная модель любой коммерческой деятельности. Конечно, простое превышение выручки над расходами не всегда делает клуб прибыльным, но ситуация, когда расходы превышают выручку, наверняка является экономически провальной. Проведем расчеты на реальной модели – «усредненном» по всем показателям фитнес-клубе.

Клуб продаёт основные и дополнительные услуги. Основные услуги оплачиваются клубными картами и абонементами, дополнительные – это, прежде всего, персональные тренировки.

На сегодняшний день «персоналки» превратились в фетиш российских клубов. Некоторые специалисты оценивают эффективность работы клуба по количеству проданных персональных тренировок (ПТ). Уровень профессионализма тренера тоже определяется по его результативности в продаже ПТ. Самым большим уважением руководителей клубов пользуются тренеры-рекордсмены по продажам ПТ, поэтому руководители не жалеют сил и средств для обучения всего персонала продажам ПТ. Выполнение планов по продажам ПТ – тема, которая вызывает бурю эмоций, так как тренерам выплачивают бонусы, в зависимости от выполнения и перевыполнения этого плана. Широко распространено мнение о том, что именно продажа ПТ делает клуб экономически сильным. Посмотрим, так ли это на самом деле.

Валовая, общая выручка клуба состоит из двух составляющих: выручки от продажи клубных карт и выручки от продажи ПТ. Для простоты будем считать, что клуб, о котором идет речь, не выплачивает компенсацию инвестиционных расходов на его создание, просто для того, чтобы уменьшить количество расходный статей. Это начальное условие предельно упрощает наши расчеты, точнее, делает их более оптимистичными, а доля оптимизма, как мы увидим ниже, нам очень понадобится.

Каждый рубль, который поступил в кассу клуба, «уменьшается» на сумму выплат. Напомним, в данном расчете мы не учитываем погашение инвестиционных расходов, иначе сумма выплат была бы еще больше.

У нас есть четыре расходные статьи:

· эксплуатационные расходы,

· налоги,

· аренда,

· ФОТ.

Эксплуатационные расходы – практически неизменная величина, если не считать сезонных колебаний.

Налоги на прибыль возникают, когда появляется прибыль, налоги на имущество, с учетом амортизации - величина постоянная.

Арендная плата есть не только тогда, когда помещения клуба принадлежат стороннему владельцу. Часто и само помещение принадлежит собственнику клуба. В этом случае он получает свою прибыль по схеме «аренда у самого себя». Ниже мы будем подробно говорить о такой схеме получения прибыли, её плюсах и минусах, но сейчас мы обязаны учитывать все.

В данном разделе будут даны поверхностные, округленные до целых значений чисел, оценки некоторых нюансов экономики клуба.

Особый интерес представляет вопрос о том, так ли выгодна для клуба продажа ПТ, как принято думать? Чтобы ответить на этот вопрос, нужно рассчитать, какая доля стоимости ПТ остается клубу в виде прибыли.

В российских фитнес-клубах ПТ имеют разную стоимость, от нескольких сотен до нескольких тысяч рублей, поэтому возьмем среднюю величину. В случае необходимости каждый читатель работы может произвести аналогичные расчеты.

Предположим, что клуб продает ПТ клиенту за 1000 рублей. В большинстве российских клубов за проведённую персональную тренировку тренер получает от 20 до 50% её стоимости «чистыми», то есть в виде соответствующей прибавки к заработной плате. Предположим, что его бонус составляет 40%, то есть 400 рублей.

· 1000 – 400 = 600 рублей, которые остаются в кассе клуба.

· Но за каждый рубль заработной платы организация платит за своего работника в пенсионный фонд и федеральный фонд обязательного медицинского страхования (ПФ и ФФОМС) около 30%. Эти деньги вычитаются из оставшейся в кассе суммы в 600 рублей. 30% от 400 составят 120 руб. Напоминаем, для упрощения все расчеты округлены до целых величин. Вычитаем «зарплатные налоги», получаем 600-120(30%) = 480 рублей.

· При выплате бонуса клуб берет на себя и уплату за работника НДФЛ в размере 13%, то есть 52 рубля, остается 480 - 52 = 428 рублей.

· В каждом рубле ФОТ «заложены» отпускные. Будет справедливо на отпуск работника отложить 1/12 от его бонуса, то есть примерно 33 рубля, остается 428 – 33 = 395 рублей.

· В каждом товаре, который продает клуб, заложена определенная доля эксплуатационных расходов. Будет справедливым считать, что и в стоимость ПТ – тоже. Можно возразить, что доля эксплуатационных расходов закладывается в стоимость абонемента или клубной карты, которые обязательно покупает каждый клиент. Это отчасти справедливо, и можно переложить все эксплуатационные расходы на средства, вырученные от продажи карт, но такой прием будет простым перекладыванием расхода на другую статью. Поэтому целесообразно будет все-таки равномерно распределить эксплуатационные расходы на любой товар или услугу, которые продаются в клубе. Часть эксплуатационных расходов мы вычитаем из стоимости карты, и пропорциональную часть – из стоимости ПТ. Чтобы оценить долю эксплуатационных расходов в выручке клуба, обратимся к данным Таблицы 1.2.3а, которые были любезно предоставлены автору руководителями некоторых фитнес-клубов в Москве, Санкт-Петербурге и регионах России.

Таблица 1.2.3а. Доли расходов в выручке клуба

| № | Клуб | S м2 | Б | Ар% | Эр% | ФОТ% |

| НД | ||||||

| НД | ||||||

| НД | НД | |||||

| НД | НД | |||||

| НД | ||||||

| НД | ||||||

| НД | ||||||

| Гос. |

Здесь Б- наличие бассейна,

S м2- площадь клуба

Ар% - доля арендной платы в выручке клуба в процентах,

Эр% - доля эксплуатационных расходов в процентах,

ФОТ% - доля ФОТ в процентах

Данные усреднены за год, при этом некоторые не представлены в таблице (НД).

Отметим, что данные по Эр% для клуба №12 – 140% - не опечатка, речь идет о бюджетном спортивном комплексе, которые не только не компенсирует расходов на эксплуатацию, но и нуждается в непрерывных бюджетных дотациях. Это интересная ремарка, иллюстрирующая особенности работы бюджетных спортивных сооружений.

Как видно из таблицы, ЭР% весьма различаются, но мы можем рассчитать некоторую среднюю величину, отбросив, как принято в статистике, крайние значения, 7 и 140%. Мы получаем примерно 17%, или 170 рублей в отпускной стоимости одной ПТ.

После вычета остается 395 -170 =225 рублей

Рассчитываем вычеты в счет арендной составляющей. Средняя доля арендной платы – примерно 22%. В нашем случае это составит 220 рублей.

Итого 225 – 220 = 5 рублей.

Если руководитель фитнес-клуба выбрал для работы УСНО (упрощенную систему налогообложения) предусматривающей уплату 6% с любого дохода, это приведет к выплате еще 6% стоимости ПТ, итого 5-60 = -55 рублей

Мы пришли к обескураживающему результату: продажа ПТ не приносит клубу прибыли вообще, а лишь убыток. Погасить этот убыток можно только за счет продажи абонементов. Фактически это – дотация тренера за счет клуба.

Чтобы несколько уменьшить шок от полученной оценки, можно вернуться к некорректному предложению об отнесении эксплуатационных расходов на стоимость клубных карт и абонементов, тогда в итоге мы получим:

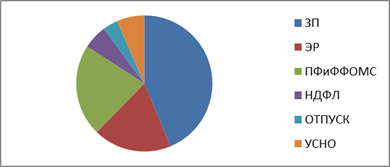

- 55+170 = 115 рублей, следовательно, при выполнении плана продаж в 100 ПТ тренер приносит клубу всего лишь 11 500 рублей прибыли, причем, повторим, только в том случае, если предприятие не выплачивает арендную плату. Если выплачивает, то прибыли вообще нет, есть убыток. Соотношение прибыли и вычетов показано на Рис. 1.2.3а. При перевыполнении плана бонус тренера увеличивается с 40 до 50%, и прибыль относительно еще уменьшается.

Рис. 1.2.3а. Соотношение вычетов и прибыли при продаже ПТ

Автор сознает, что полученный результат может шокировать читателя, как это имело место на многочисленных выступлениях на конференциях, форумах и конвенциях по фитнес-бизнесу. Однако аргументированных возражений не поступало никогда, ведь все расчеты, пусть и приближенные, вполне реалистичны.

Из приведенного расчета можно сделать следующие выводы, которые назовем выводами первой ступени:

· Реальный вклад в получение прибыли в фитнес-клубе вносят только продажи клубных карт и абонементов,

· Продажа ПТ приносит пользу не клубу, а исключительно тренеру,

· Клубы, где практикуется продажа ПТ без покупки абонементов, не могут стать прибыльными ни при каких обстоятельствах, и это подтверждается практикой. Например, в ФМ, одном из клубов Санкт-Петербурга, где практикуется продажа ПТ без покупки клубных карт, каждый тренер, который работает с клиентами исключительно на продаже ПТ, в среднем зарабатывает в месяц 120-130 000 рублей, включая фиксированный оклад (около 30 000 рублей). Несложные расчеты по приведенной схеме показывают, что в среднем, каждый тренер указанного клуба наносит предприятию экономический ущерб в сумме около 5500 рублей ежемесячно.

Далее можно сделать и еще более радикальные выводы, которые можно назвать выводами второй ступени:

· Все организационные усилия которые предпринимают руководители клубов, с целью интенсифицировать объем продаж ПТ а именно: затраты на обучение, оборудование, рекламу ПТ, по сути, представляют собой прямой финансовый убыток.

· Главная и единственная коммерческая задача, которую должен решить руководитель клуба – продажа абонементов.

· Возражения по поводу того, что тренеры, активно продающие ПТ привлекают много клиентов в клуб, не имеют под собой никакой почвы. Проведем беглый расчет. Клиенты в среднем посещают клуб 2-3 раза в неделю, то есть 10 тренировок в месяц. Если клиент покупает ПТ при каждом посещении клуба, то тренер, продающий ПТ при плане в 100 ПТ в месяц работает только с 10 клиентами. Если клиент покупает ПТ в половине случаев, то в итоге тренер работает не более чем с 20 клиентами. Десяток тренеров – не более чем с 200 клиентами. Как показал элементарный расчет, слово «много» является явным преувеличением. Однако объяснить тренеру-рекордсмену по продажам ПТ, что его мастерство не имеет никакого отношения к успешной работе клуба – практически неразрешимая задача.

· Более того, неоднократно отмечено, что тренеры-рекордсмены по продажам ПТ делят клиентов на «своих» и «второстепенных», тех, кто ПТ не покупает. По отношению ко вторым они соответственно и ведут себя. Прогнать клиента с тренажера или выгнать его с плавательной дорожки лишь на основании того, что там проходит ПТ – обычная практика многих тренеров в России.

· Следовательно, рекордсмены по продажам ПТ часто фактически унижают и доводят до ухода из клуба именно тех, кто вносит главный вклад в обеспечение прибыли – обычных клиентов. В лучшем случае они игнорируют подавляющее большинство клиентов.

· Ориентировка руководителей клубов на продажи ПТ показывает их экономическую некомпетентность.

· Только радикальное изменение ориентиров и обеспечение особого внимания продажам абонементов может вывести клубы из убытка.

· Чтобы реализовать предложенные меры, необходимо полностью изменить свои подходы и взгляды на компетенции тренера и остальных специалистов клуба.

· Главный вывод: руководители должны предоставить возможность для персонала клуба получить исключительно те знания и навыки работы, которые обеспечивают продажи клубных карт и абонементов, а также способствуют увеличению показателей лояльности клиентов. Этого можно достичь, если сменить вектор компетенций. Логика подсказывает, что качество методики проведения занятий тренером вторично по отношению к его морально-этическим качествам. Другими словами, для нас важнее, чтобы тренер был приветливым, вежливым, коммуникабельным с клиентами. Если выразиться еще радикальнее, можно сказать так: если методическая подготовка тренера настолько минимальна, что лишь не позволяет ему приносить вред клиентам, этого вполне достаточно. Его больше нужно учить вежливости, а не методикам проведения тренировок. Руководители обучают тренеров за счет предприятия только тем навыкам работы, которые выгодны клубу. За обучение навыкам продаж ПТ и методиками их проведения тренеры обязаны платить сами. Это справедливо.

Но есть и радикальный выход из ситуации – сделать так, чтобы с 600 рублей, которые остаются клубу после продажи ПТ, ничего не уходило в выплаты. Это было бы просто замечательно, но есть только один способ реализовать это – не проводить деньги через кассу, а бонусы тренеру выплачивать в виде «серой» зарплаты, другими словами, совершать налоговое преступление. Такой рекомендации автор давать не будет.

Подобные расчеты можно провести для любой дополнительной услуги. которая продается в фитнес-клубе, но результат будет примерно таким же. Повторим еще раз: продажа дополнительных услуг даже при заметной выручке практически не приносит клубу прибыли, а в некоторых случаях оборачивается убытком.

Говорить о том, что никто из руководителей клубов не понимает ситуации, было бы преувеличением. Многие из них и понимают, и пытаются найти альтернативный выход из положения, то есть уменьшить вычеты. Прежде всего, за счет уменьшения ФОТ. В последнее время широкое распространение получила следующая схема: тренер выводится за штат, оформляет ИП (индивидуальное предприятие) и вступает в договорные отношения с клубом по одному из двух вариантов.

Вариант первый: «тренер-ИП» арендует оборудование клуба для проведения занятий с клиентами и платит за это в кассу клуба.

Вариант второй: клуб платит «тренеру-ИП» фиксированную сумму, которая в данном случае не является заработной платой, за тренировки своих клиентов.

Обе эти схемы имеют свои плюсы и минусы и будут подробно рассматриваться ниже. Сейчас мы обсуждаем варианты оптимизации ситуации при традиционной схеме работы, когда тренеры находятся в штате клуба и официально трудоустроены.

Как видно, элементарные экономически расчеты могут существенно изменить взгляд на компетенции специалистов и, соответственно, на содержание и программы их обучения. Но это еще не все: полученная информация предлагает иной взгляд и на формирование штатного расписания фитнес-клуба.

Однако следует отметить, что на сегодняшний день в фитнес-бизнесе России иллюзия ориентировки на продажу ПТ как основу деятельности предприятия, широко распространена. Причина – сравнительно низкий уровень профессиональных компетенций руководителей в области экономики фитнеса.

И еще один пример. В 2015 году в Петербурге было объявлено о стартапе «принципиально новой сети фитнес-клубов». В интервью газете «Деловой Петербург» руководитель сети заявил, что рассчитывает завоевать рынок, привлекая клиентов продажей «дешевых персональных тренировок». Справедливости ради следует отметить, что декларировались и другие «новинки», например, занятия на свежем воздухе или групповые тренировки в тренажерном зале. Строго говоря, это совсем не новинки, но в контексте данного раздела книги не будут обсуждаться. Заявлена низкая для рынка Петербурга стандартная стоимость персональной тренировки – 500 рублей. При этом стоимость годовой клубной карты вполне реалистична и составляет 14 900 рублей, что соответствует позиционированию клуба на рынке. Это недорогой клуб «демократичного» уровня.

Произведем небольшой расчет. Предполагается, что эта опция будет привлекать клиентов, у которых недостаточное количество денег для оплаты тренировок по 1000 -2 500 рублей в других клубах, и которые хотели бы покупать «персоналки» практически при каждом посещении клуба. Чтобы персональные тренировки оправдали затраты, нужно заниматься не менее 2 раз в неделю, то есть 8 раз в месяц или 90 в год (11 месяцев с учетом отпусков, праздников и так далее). Это увеличит годовые затраты клиента на 45 000 рублей, и они фактически составят около 60 000 рублей, «перебросив» клуб в совершенно другую ценовую категорию. В реальности все еще печальнее. Персональные тренировки продаются только пакетами на месяц, стоимостью 4 500 рублей, следовательно затраты на год только на них составят 4 500х11=49 500 рублей, а вместе с годовой картой – 64 400 рублей. Для рынка фитнеса Петербурга это несуразно высокая стоимость. Клиенты мгновенно произведут этот нехитрый расчет и увидят, что на деле не могут приобрести такую «дешевую» опцию. Можно возразить, что они вполне могут заниматься и самостоятельно. Это справедливо, но тогда возникают вопросы: в чем состоит преимущество клуба в этом случае, чем он отличается от многих других, и в чем, собственно, заключается «революционная новизна»?

Это не все. Оказывается, клиентов будут объединять в группы по 4 человека для одного занятия. Понятно, что в этом случае большая часть клиентов будет испытывать чувство дискомфорта, и одна из главных опция персональной тренировки – взаимодействие с тренером с глазу на глаз – исчезнет. Продавать тренировки в мини-группах под видом индивидуальных невозможно. Преодолеть чувство дискомфорта в какой-то мере может объединение в группы только хорошо знакомых людей. Очевидно, в основе идеи лежит пресловутый не слишком удачный рекламный прием «приведи друга и получишь льготы». Наверное, местный автор идеи хотел добиться именно этого. Интересно, что в клубе декларируется здравая идея о том, что персональные тренировки – часть комплексного подхода к здоровью клиентов[1]. Предполагается равное участие в работе с клиентом врача клуба, диетолога и еще пары специалистов и со временем будет создан механизм продажи клиентам также услуг этих специалистов. Но местный автор здравой в основе идеи - пакетной продажи услуг, упустил главную особенность комплексного подхода – его индивидуальность, можно сказать даже, интимность. Не случайно комплексная программа, которая была разработана в течение нескольких лет специалистами группы компаний «Evolution» и успешно «работающая» в некоторых клубах, называется «Индивидуальный контроль здоровья и коррекция веса». Групповая комплексная программа – это очередной оксюморон.

И это еще не все. Можно предположить, что в клубе не будет квалифицированных персональных тренеров. Даже если тренер нового клуба получает 50% стоимости ПТ, то есть 250 рублей, это втрое или вчетверо меньше среднего показателя по Петербургу. В таких условиях тренеру выгодно уйти работать буквально в соседний клуб и даже вообще не идти на работу в новый. Снижение среднего уровня квалификации тренеров неизбежно вызовет текучку, ухудшение качества работы, а в перспективе и отток клиентов. Можно возразить, что одновременные занятия четырех человек позволяют «собрать» за час 2000 рублей и платить тренеру уже привычную долю. Но это не так. Во-первых, такие группы еще нужно собрать, что весьма не просто и уж точно сложнее поиска индивидуального клиента. Во-вторых, не надо забывать и о других специалистах, вовлечённых в комплексную программу, ведь они тоже должны получать свою долю стоимости. Это пример того, как здравая в своей основе идея может быть фактически разрушена непродуманной реализацией.

И даже это не все. Пользуясь полученной в данном разделе информацией, читатели могут подсчитать сами, какой реальный вклад внесет каждый тренер в прибыль клуба. Впрочем, и без расчетов понятно, что этот вклад будет мизерным.

Переоценка вклада от продаж персональных тренировок отлично иллюстрируется некоторыми проектами фитнес-клубов, где предусмотрены «залы персональных тренировок», иногда несколько. В данном случае непонимание реального значения продаж ПТ усугубляется прямыми затратами на создание таких залов.

В качестве иллюстрации глубины и распространенности заблуждений можно привести примеры докладов на MIOFF[2] 2015 года «Бизнес модель фитнес клуба, ориентированного на персональные услуги или как добиться свыше 65% выручки с продаж дополнительных услуг». Лектор Шатров Евгений, фитнес клуб "Арт-спорт", управляющий[3]. Следует заметить, внимание что клуб, в котором 65% выручки приносит продажа дополнительный услуг, а не клубных карт, нельзя однозначно назвать успешным. Вопрос в том, что от этой доли выручки остается в итоге? Как видно из самого названия лекции, автор не видит различия между выручкой и прибылью.

В унисон звучит и такая тема: «Рост потребления дополнительных услуг в клубе за счет внедрения института велнесс- консультирования», автор которой Елена Кирсанова, ведущий Велнес-консультант VITASPORT Wellness Club, ELSE club, [4],[5]

Еще одна лекция, которая демонстрирует примерно такой же уровень понимания задач фитнес-клуба: «Доход клуба в части дополнительных фитнес услуг, как строить прогноз и от чего зависит результат», лекторы: Виноградов Дмитрий, СК "Планета Фитнес", Менеджер СК «Нard Candy Fitness», Кочетова Ольга, СК "Планета Фитнес», Фитнес-менеджер СК «Студия персонального тренинга»[6].

Все причисленные авторы - профессиональные и авторитетные специалисты, но именно это подчеркивает глубину заблуждений, связанных с преимущественной ориентировкой политики клубов на продажи дополнительных услуг. Если так заблуждаются ведущие, что можно сказать об остальных?

Неожиданный результат, который был получен выше, заставляет нас по-другому смотреть на всю экономику клуба и оценить сложившиеся ложные стереотипы. Фигурально выражаясь, следуя традиционному подходу к продажам услуг, руководители клубов работают, в основном, на увеличение зарплат тренеров, и это вряд ли можно считать целью фитнес-бизнеса.

На Рис. 1.2.4а приведено соотношение долей вычетов, которые мы вынуждены делать при продаже ПТ. Визуализация числовых показателей помогает понять, в каком направлении следует двигаться для оптимизации ненужных расходов.

Рис. 1.2.4а. Соотношение долей вычетов при продажах ПТ

Очевидно, пути увеличения экономической эффективности следует искать именно в оптимизации той составляющей деятельности, которая приносит больше всего потерь – кадровой. Поскольку ФОТ вносит наибольший вклад в вычеты, нужно все силы потратить именно на уменьшение ФОТ.

ФОТ можно уменьшить тремя способами:

· просто всем мало платить, но тогда клуб потеряет специалистов,

· уйти в «серую» зону экономики, выплачивать зарплату в конвертах, но это чревато проблемами с законом, а при быстро нарастающих возможностях электронной фискальной системы в самом ближайшем будущем будет вообще невозможно,

· сократить количество персонала до оптимального уровня.

Только третий способ представляется разумным, и поэтому он будет обсуждаться в данном разделе работы. Повторим еще раз: ситуация с «серыми схемами» складывается так, что законным способам работы в ближайшем будущем не будет альтернатив, так что руководителям целесообразно обратить самое пристальное внимание на организацию «белых» экономических схем.

Выше автор неоднократно аргументировал необходимость избавления клуба от избыточных должностей, но тренерский состав при этом не обсуждался. После проведенных расчетов настало время обсудить вопрос и о нем.

Численность тренеров в российских фитнес-клубах, особенно больших и средних, не соответствует здравому смыслу. В клубах числятся или трудоустроены каким-то иным способом (а часто не трудоустроены вообще) в среднем десятки тренеров. Рекордное количество тренеров, которое видел автор в штате одного из клубов – 98 человек. Следует обратить внимание, что в среднем тренеры работают в клубах по 2-3 часа в день. Многие из них работают по совместительству в других клубах. При таком избытке тренеров рынок специалистов парадоксальным образом заполнен вакансиями. Тренеров много, но их не хватает. Это явно ненормальная ситуация, и из неё следует искать выход.

[1] Нюансы и преимущества комплексного подхода к продаже услуг фитнеса, да и само понятие, были обоснованы автором впервые в книге «Разумный фитнес. Конкурентные войны». Комплексный подход к клиенту рассматривался в книге как один из способов «привязки» клиентов к фитнес-клубу и, в конечном счете, обеспечения его 100% лояльности.

[2] MIOFF - Московский Международный Открытый Фестиваль Фитнеса. Крупнейшее и самое представительное ежегодное событие в фитнес-бизнесе России (конвенция для тренеров, форум для специалистов? выставка оборудования), проводится ежегодно с 2003 года.

[3] Источник: http://www.mioff.ru/mioff/agenda/reports/?PAGEN_2=3

[4] Источник: http://www.mioff.ru/mioff/agenda/rostpotrebldopuslug/index.php?print=Y

[5] Особенности терминологии в цитируемом тексте представлены автором без изменений.

[6] Источник: http://www.mioff.ru/mioff/agenda/reports/?PAGEN_2=3

| <== предыдущая | | | следующая ==> |

| | | Акт о внедрении |

Date: 2015-09-03; view: 866; Нарушение авторских прав