Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

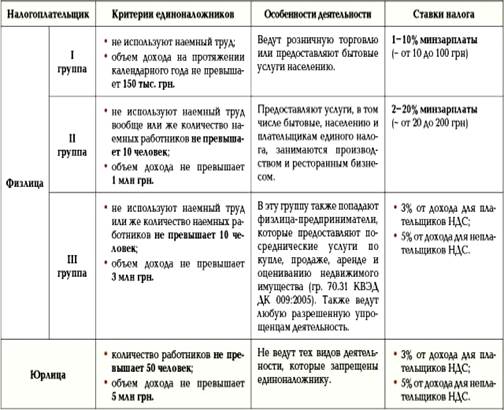

Характеристика групп плательщиков единого налога

|

|

Упрощенная система налогообложения

Упрощенная система налогообложения, учета и отчетности - особый механизм взимания налогов и сборов, устанавливающий замену уплаты отдельных налогов и сборов, на уплату единого налога, с одновременным ведением упрощенного учета и отчетности.

Юридическое лицо или физическое лицо - предприниматель может самостоятельно избрать упрощенную систему налогообложения, если такое лицо соответствует требованиям, установленным Налоговым кодексом, и регистрируется плательщиком единого налога в установленням порядке.

Характеристика групп плательщиков единого налога

Ставка единого налога для плательщиков 1, 2 и 3 группы составляет 15% от:

- суммы превышения объема дохода, установленного для соответствующей группы налогоплательщиков;

- дохода, полученного от деятельности, не указанной в свидетельстве плательщика единого налога 1 и 2 группы;

- дохода, полученного при применении другого способа расчетов, чем предусмотрено для плательщиков единого налога;

- дохода, полученного от видов деятельности, не дающих права применять упрощенную систему налогообложения.

Для 4 группы плательщиков единого налога ставка налога устанавливается в двойном размере (6% + НДС или 10%):

- от суммы превышения объема дохода;

- от дохода, полученного вследствие применения другого способа расчетов (не в денежной форме);

- от дохода, полученного от осуществления деятельности, не дающей права применять упрощенную систему налогообложения.

В случае осуществления плательщиками единого налога 1 и 2 групп нескольких видов деятельности, или осуществления ими деятельности на территории нескольких населенных пунктов, применяется максимальный размер ставки единого налога, установленный для соответствующей группы плательщиков единого налога.

Физическое лицо – предприниматель на общей системе налогообложения является плательщиком налога на доходы физических лиц по ставкам:

- 15% от базы налогообложения, если доходы не превышают десятикратный размер минимальной заработной платы, установленной на 1 января отчетного периода (в этом году – 9410 грн.);

- 17% - если доходы превысили этот размер.

Date: 2015-08-24; view: 316; Нарушение авторских прав