Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Правило

|

|

Штрафование сотрудника в рамках системы заработной платы не должно приводить к существенным (свыше 5‑10 %) потерям в его месячном доходе. Штрафы, с одной стороны, дисциплинируют, с другой – озлобляют сотрудников.

Система сдельной оплаты труда не должна принимать за руководителя решение, может ли данный сотрудник достичь уровня квалификации, необходимого Компании, или нет. Если сотрудник пока не соответствует требованиям Компании, но у него есть перспектива, то нужно приложить усилия для его подготовки, развития, повышения его профессионализма. В этом случае штрафы вредны.

Если сотрудник не соответствует требованиям Компании и не имеет перспективы, его следует незамедлительно уволить. В этом случае штрафы бесполезны.

За прошедшие с той поры годы мне довелось разрабатывать сдельные системы оплаты труда для менеджеров по продажам в сотнях различных Компаний. Благодаря столь обширному практическому опыту я, можно сказать, разобрался в специфике данного вопроса. Недавно на очередном семинаре‑тренинге «Построение системы продаж» участники попросили меня разработать подобную систему оплаты труда на примере Компании, оказывающей услуги в сфере грузовых перевозок. Думаю, нам с Вами также будет интересно рассмотреть этот пример.

Итак, с чего следует начать разработку сдельной системы оплаты труда менеджеров по продажам?

Прежде всего необходимо четко обозначить специфику продаж.

На чем Компания зарабатывает прибыль? Как эта прибыль формируется? Основная единица продаваемых услуг в данной Компании – рейс. Каждый корпоративный Клиент может заказать и оплатить несколько рейсов в месяц.

Цена рейса обычно договорная. Стоимость по прайс‑листу начинается от $3000, или 90 тысяч рублей. Дальше идет активная торговля, в результате чего стоимость рейса обычно падает. В среднем реальная средняя стоимость, по которой большинство Клиентов оплачивают заказанные рейсы, находится на уровне $2500, или 75 тысяч рублей. При этом средняя себестоимость одного рейса составляет $2200, или 66 тысяч рублей.

Какой объем продаж, то есть количество сделок, может обеспечить каждый из сотрудников? Исходя из сложившейся практики, можно предположить, что каждый сотрудник будет продавать в среднем 50 рейсов в месяц. А если поднапряжется, то 60 рейсов и даже больше. При этом рынок достаточно эластичный: многие Клиенты сами регулярно размещают свои заказы. Это позволяет каждому из коммерсантов иметь некоторый гарантированный объем продаж. Даже если сотрудники не станут активно привлекать новых Клиентов, крайне маловероятно, чтобы кто‑то продал менее 30 рейсов в месяц.

Сколько сотрудников в отделе продаж? На данный момент в отделе продаж шесть сотрудников: начальник и пять менеджеров по продажам.

Сколько должен зарабатывать каждый сотрудник отдела продаж? И какую часть их дохода должен составлять оклад? Пусть их доход при выполнении личного плана продаж будет на уровне 60 тысяч рублей в месяц, из них оклад должен составлять не менее 30 тысяч рублей.

Какой план продаж на отдел мы хотим установить? Есть несколько путей для того, чтобы определить план продаж, который следует установить в качестве ожидаемого результата работы данного отдела. Для простоты предположим, что при определении общего плана продаж мы будем исходить из суммы личных планов продаж всех сотрудников.

Планы продаж – как личный, так и на отдел – установим по валовой прибыли. В данной ситуации нет никаких причин, по которым нельзя было бы применить именно этот, самый надежный и разумный, подход.

Упрощенную валовую прибыль рассчитать несложно:

Валовая прибыль за рейс = плата Клиента за рейс – 66 000 рублей (прямые затраты).

Аналогично:

Валовая прибыль по контракту = оплата Клиента – 66 000 рублей × количество рейсов.

Как уже было сказано выше, каждый менеджер по продажам в среднем может продать за месяц 50 рейсов. Считается, что если правильно поставить перед сотрудником цель, результативность его работы может возрасти на 20 % по сравнению с ситуацией, в которой сотрудник не имеет должной мотивации. Для рассматриваемого нами примера очевидно: если сотрудник в среднем продает 50 рейсов в месяц, при эффективной мотивации он мог бы продавать на 20 % больше. То есть 60 рейсов в месяц. Причем по опыту мы уже знаем, что такой результат вполне достижим. Какие личные планы по валовой прибыли мы установим для менеджеров по продажам? Если средняя продажная цена одного рейса составляет 75 тысяч рублей, а себестоимость – 66 тысяч рублей, то средняя валовая прибыль за рейс составит: 75 000 – 66 000 = 9000 рублей. Умножив 9000 рублей на 60 рейсов в месяц, получим расчетную величину личного плана продаж по валовой прибыли: 540 тысяч рублей в месяц.

В отделе шесть сотрудников, поэтому мы должны умножить 540 тысяч на 6. При этом нужно помнить еще об одном правиле: сумма личных планов сотрудников должна на 20–30 % превышать план на отдел. Следовательно, рассчитать план продаж по валовой прибыли на отдел можно следующим образом:

План по валовой прибыли на отдел = 540 000 × 6 /1,2 = 2 700 000 рублей.

Поскольку в качестве ориентира лучше воспринимаются круглые цифры, не исключено, что целесообразнее установить план продаж на отдел на уровне не 2 700 000, а 3 000 000 рублей. В этом случае мы сможем увеличить бонусы сотрудникам за достижение плана, чтобы повысить их мотивацию.

Рассчитаем базовую схему оплаты труда менеджеров по продажам. Итак, в рассматриваемом примере совокупный доход менеджера по продажам при выполнении личного плана должен составлять 60 тысяч рублей в месяц. Из них не менее 30 тысяч рублей выплачивается в виде оклада. Предположим, что 30 тысяч рублей в месяц – это стартовый оклад для сотрудников отдела. Впоследствии оклад могут повысить как за выслугу лет, так и в награду за достижение выдающихся результатов. Но сейчас мы не будем учитывать этот фактор.

Если из совокупного дохода, получаемого при выполнении плана продаж, в качестве оклада выплачивается 30 тысяч рублей, на бонусную часть остается: 60 000 – 30 000 = 30 000 рублей. Давайте разобьем эту сумму на две части. Большая часть премиального вознаграждения будет выплачиваться в виде коммерческого процента от результатов личных продаж, меньшая часть – в виде бонуса за выполнение плана продаж на отдел.

Какого размера должен быть бонус? Считается, что материальное стимулирование влияет на сотрудников, если его размер составляет не менее 10 % от совокупного дохода. Влияние будет ярко выраженным, если бонус составит 20 % от совокупного дохода или больше. Таким образом, бонус за выполнение отделом плана продаж будет важен для сотрудников в том случае, если его размер окажется не менее 60 000 х 10 % = 6000 рублей. А серьезные усилия для того, чтобы заработать этот бонус, сотрудники станут прилагать в том случае, если его размер составит не менее 60 000 х 20 % = 12 000 рублей.

Насколько важно для Компании, чтобы все сотрудники стремились выполнить план отдела? Думаю, крайне важно. Значит, на бонус за выполнение плана отдела нужно выделить не менее 12 тысяч рублей из премиальной части оплаты труда сотрудников. Сколько же останется на выплату коммерческого процента от личных продаж? 30 000 – 12 000 =18 000 рублей. Маловато. Да и сумма какая‑то некруглая, непривлекательная. Пожалуй, имеет смысл выделить на выплату коммерческого процента 20 тысяч рублей, и оставить 12 тысяч рублей на бонус за выполнение плана отдела. В итоге совокупный доход сотрудника при выполнении всех планов составит: 30 000 (оклад) + 20 000 (коммерческий процент) + 12 000 (бонус за выполнение плана отдела) = 62 000 рублей.

Теперь рассчитаем размер коммерческого процента. При выполнении личного плана продаж по валовой прибыли (540 тысяч рублей) сотруднику должны выплатить 20 тысяч рублей в виде коммерческого процента. Таким образом, его размер составит: 20 000 / 540 000 = 3,7 %.

Однако сдельную систему оплаты труда нужно делать максимально простой и ясной. Ее ключевые параметры должны быть настолько четкими и запоминающимися, насколько это возможно. Поэтому имеет смысл округлить размер коммерческого процента до 4 % от валовой прибыли. В этом случае вознаграждение коммерсанта при условии выполнения им личного плана продаж составит: 540 000 х 4 % = 21600 рублей. А совокупный доход при выполнении всех планов составит: 30 000 (оклад) + 21600 (коммерческий процент) + 12 000 (бонус за выполнение плана отдела) = 63 600 рублей. Ничего страшного: повышая план на отдел, мы предполагали, что доходы сотрудников тоже несколько увеличатся.

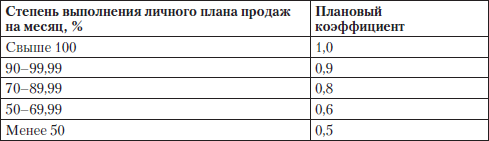

Как сделать, чтобы менеджеры по продажам расшиблись в лепешку, но обеспечили выполнение планов? Для этого при начислении коммерческого процента мы можем ввести плановый коэффициент. Он будет равняться единице, если сотрудник выполнил или перевыполнил личный план. Если же личный план выполнен лишь частично, плановый коэффициент окажется меньше единицы. Тем меньше, чем в меньшей степени был выполнен план. На этот плановый коэффициент следует умножать коммерческий процент менеджера по продажам. Таким образом, если сотрудник не выполнил личный план продаж, то и коммерческий процент за совершенные сделки будет начислен не полностью, а частично.

Таблица, в соответствии с которой будет рассчитываться плановый коэффициент, может выглядеть следующим образом.

Как видите, коммерсанту лучше расшибиться в лепешку, но выполнить личный план продаж. Если не на 100 %, то хотя бы на 70 %. Любой ценой и невзирая ни на что!

Что же касается бонуса за выполнение плана отдела, то его можно выплачивать в три этапа в соответствии с достижением промежуточных результатов в течение месяца. Этот прием я впервые использовал при разработке системы оплаты труда абонентского (клиентского) отдела одной из моих Компаний. Но и для нашего примера данный прием хорошо подходит, поскольку продажи в сфере грузоперевозок эластичны, а спрос достаточно равномерно распределяется на протяжении месяца. Итак, бонус за выполнение плана отдела можно разбить на три равные части.

♦ Первые 4000 рублей начисляются в том случае, если к 15‑му числу месяца план продаж на отдел выполнен на 50 % или более. То есть если совокупная валовая прибыль от всех продаж, сделанных сотрудниками отдела, составила 1,5 миллиона рублей или более.

♦ Вторые 4000 рублей начисляются в том случае, если к 25‑му числу месяца план продаж на отдел выполнен на 90 % или более. То есть если совокупная валовая прибыль от всех продаж, сделанных сотрудниками отдела, составила 2,7 миллиона рублей или более.

♦ Третьи 4000 рублей начисляются в том случае, если по результатам месяца план продаж на отдел выполнен полностью или перевыполнен. То есть если совокупная валовая прибыль от всех продаж, сделанных сотрудниками отдела, составила 3 миллиона рублей или более.

♦ Итого максимальный размер бонуса за выполнение плана отдела составляет: 4000 + 4000 + 4000 = 12 000 рублей.

Основные расчеты произведены. Теперь самое время оформить все вышеизложенное в виде приказа об оплате труда.

...

СТАНДАРТ ПРИКАЗА РАЗРАБОТАН КОМПАНИЕЙ «КАПИТАЛ‑КОНСАЛТИНГ»

Date: 2015-07-27; view: 505; Нарушение авторских прав