Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Объекты и основные задачи бухгалтерского учета; методы ведения бухгалтерского учета; принципы классификации хозяйственных средств организации по составу и источникам образования

|

|

Объекты бухгалтерского учёта - это те виды имущества, которые предназначены для деятельности организации, её обязательства, а также хозяйственные операции, влекущие за собой изменения состава имущества и обязательств. Имущество организации, в зависимости от его состава и характера использования, принято подразделять следующим образом:

Внеоборотные активы - основные средства организации (часть имущества, к которой относятся здания, машины, сооружения, оборудование, транспорт, инвентарь). Они подразделяются на:

производственные основные фонды - производственные здания, сооружения, машины, оборудование, т.е. фонды участвующие в процессе производства;

непроизводственные основные фонды - жилые дома, заведения общественного питания, детские сады и пр., то есть фонды не принимающие прямого участия в производственном процессе, но улучшающие уровень жизни работников.

Нематериальные активы - долгосрочные вложения, не обладающие материальной структурой, но способные приносить экономическую выгоду и имеющие стоимостную оценку. К нематериальным активам относят объекты интеллектуальной собственности (исключительные права на изобретения, технологии, товарные знаки и пр.), а также деловую репутацию организации.

Капитальные вложения - инвестиции в основные средства, в том числе затраты на: строительство объектов основных средств, техническое переоснащение предприятий, приобретение оборудования, инвентаря, а также приобретение нематериальных активов.

Долгосрочные финансовые вложения - это инвестиции, предполагающие отвлечение средств организации на срок более одного года; сюда входят средства, затраченные на покупку ценных бумаг других предприятий, долгосрочные займы, выданные другим организациям и др.

Оборотные активы - средства, полностью расходуемые в течение одного производственного цикла (одного года). К оборотным активам относя:

материальные оборотные средства - сырьё, материалы, топливо, спецодежда, готовая продукция, расходы будущих периодов и др.

средства в расчётах - долги других организаций и физических лиц, а также работников и собственников предприятия перед ним самим (дебиторская задолженность за отгруженный товар, оказанные услуги, произведенные работы, по выданным авансам и пр.).

Отвлечённые средства - средства, изымаемые из оборота в течение отчётного года на цели не связанные с производственной деятельностью.. К отвлечённым средствам относятся: начисленные налоги, платежи по кредитам и пр

Основными задачами бухгалтерского учета, сформулированными в Федеральном законе "О бухгалтерском учете", являются:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности (руководителям, работникам и их представителям), а также внешним ее пользователям (инвесторам, кредиторам и др.);

обеспечение внутренних и внешних пользователей информацией, необходимой для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Классификация хозяйственных средств предприятия

Необоротные активы:

Основные средства – это средства предприятия, которые используются более одного года, приносят фирме доход и переносят свою стоимость по частям при начислении амортизации (списывание основного средства на себестоимость услуг, товаров) (здания, оборудование, земельные участки, инструменты);

Нематериальный актив – это актив, не имеющий материально-вещественной формы, приносящий доход фирме (патенты, лицензии, авторские права, компьютерное программное обеспечение);

Вложения в необоротные активы – это вложения средств в активы предприятия, которые впоследствии будут приняты в качестве основных средств или нематериальных активов;

Долгосрочные (свыше 1 года) финансовые вложения – это вложения предприятия в ценные бумаги, государственные или в уставные капиталы других фирм с целью получения дохода.

Оборотные активы:

Материалы, готовая продукция, товары;

Затраты предприятия;

Краткосрочные финансовые вложения;

Денежные средства в кассе на расчетном и валютном счете предприятия;

Дебиторская задолженность (задолженность какой-либо организации перед нашей организацией).

Собственные источники:

Уставный капитал – первоначальный капитал фирмы;

Резервный капитал – создается за счет чистой прибыли фирмы (после уплаты налогов);

Добавочный капитал – создается за счет превышения номинальной стоимости акций (при продаже);

Нераспределенная прибыль – прибыль, которая осталась после уплаты налогов на прибыль.

Заемный источник:

Долгосрочные и краткосрочные кредиты банка;

Кредиторская задолженность – это задолженность организации перед поставщиками, бюджетом, внебюджетными фондами, работниками по заработной плате и перед учредителями.

Необоротные и оборотные активы являются активом предприятия.

Собственные и заемные источники являются пассивом предприятия.

Значение, функции и виды балансов. Типы хозяйственных операций и их влияние на бухгалтерский баланс. Бухгалтерские счета, их назначение и структура. Счета активные и пассивные. Сальдо и обороты активных и пассивных счетов. Активно-пассивные счета.

Бухгалтерский баланс – способ группировки активов и пассивов в денежном выражении, характеризующий финансовое положение организации на определенную дату.

Является элементом бухгалтерской отчетности. Имеет форму двухсторонней таблицы с одной стороны актив, с другой пассив. Бухгалтерский баланс составляли еще итальянские купцы эпохи возрождения.

В бухгалтерском учете слово «баланс» имеет двоякое значение:

Равенство итого, когда равны:

Итоги записей по синтетическим и аналитическим счетам;

Итоги актива и пассива;

Наиболее важная форма бухгалтерской отчетности, показывающая состояние средств организации в денежной оценке на определенную дату.

Экономические функции:

Отражает имущественное состояние организации;

Определяет способность организации выполнять свои обязательства перед третьими лицами;

Отражает финансовый результат за отчетный период;

Позволяет строить оперативное финансовое планирование, осуществлять контроль денежных средств;

Является источником информации для внешних пользователей;

Также выделяются такие функции, как:

Основная форма отчетности;

Контрольная функция;

База финансово-хозяйственной деятельности организации.

Классификация:

1) По источникам составления:

-инвентарный (на основании инвентаризации);

-книжные (по данным главной книги);

-актуарный (по данным статистики страховых, торговых и подобных им организациям);

2)По срокам составления:

-вступительный –составляется на момент возникновения организации;

-текущий:

Начальный баланс формируется на начало отчетного периода);

Промежуточный;

Заключительный;

-санируемый – составляется, когда организация приближается к банкротству;

-ликвидационный – формируется при ликвидации организации;

-разделительный (передаточный) – составляется в момент разделения крупной организации на несколько более мелких структурных единиц;

-объединённый – составляется при объединении структурных единиц в крупную организацию;

3) По объёму информации:

-единичный (по 1 организации);

-сводный (составлен по группе организаций);

-консолидированный;

4) По характеру деятельности:

-основной;

-неосновной;

5) По форме собственности:

-государственные;-муниципальные;-кооперативные;-коллективные;-частные;

-смешанные;-совместные;-общественные;

6) По формату:

-двусторонний (актив слева, пассив справа);

-односторонний (актив сверху, пассив снизу);

-разделенный (разделительный) (=АП=);

-сводный (статьи АП);

-шахматный;

7) По реформированию:

-реформируемый - прибыль за отчетный период уже распределена и в балансе отдельной строкой не отражается);

-не реформируемый (прибыль за отчетный период не распределена и показывается в балансе отдельной статьей);

8) По времени составления:

-провизорный (составляется в конце месяца до наступления отчетной даты(предварительный баланс, служит для целей управления);

-перспективный (составляется на будущие отчетные периоды(статистическими методами);

-директивный (строятся исходя из оптимальной структуры использования ресурсов фирмы);

9) По полноте:

-брутто – включающий в себя регулирующие статьи;

-нетто – из которого исключены регулирующие статьи.

В зависимости от влияния на баланс все хозяйственные операции принято делить на четыре типа.

Первый тип хозяйственных операций

Операции первого типа изменяют состав имущества, то есть затрагивают только актив баланса. В этом случае валюта баланса не изменяется. Например, получены в кассу средства организации с расчетного счета в размере 8 тыс. рублей. Данная операция затрагивает 2 статьи актива баланса "Касса" и "Расчетный счет". На расчетном счете произошло уменьшение на 8 тыс. рублей, а в кассе увеличение на 8 тыс. рублей, то есть произошло перемещение средств внутри актива баланса и в целом валюта баланса не изменилась (А+8-8=П).

Таким образом, хозяйственные операции первого типа вызывают изменения только в активе баланса, общий итог (валюта) баланса не меняется.

Первый тип балансовых изменений можно записать уравнением

А+Х-Х=П,

где А - актив; П - пассив; Х - изменение средств под влиянием хозяйственных операций.

К этому типу можно отнести также операции по поступлению денежных средств на расчетный счет из кассы или от дебиторов, выдаче денег из кассы подотчетным лицам, возврату неизрасходованных сумм подотчетным лицом в кассу, отпуску материалов со склада в производство, поступлению из производства готовой продукции на склад, отгрузке готовой продукции со склада покупателям и др.

Второй тип хозяйственных операций

Операции второго типа изменяют источники формирования имущества, то есть затрагивают только пассив баланса. В этом случае валюта баланса не изменяется. Например, часть прибыли отчетного года в размере 50.000 руб. использована на создание резервного фонда. Нераспределенная прибыль отчетного года уменьшилась на 50.000 руб., а появился показатель резервного капитала на сумму 50.000 руб., то есть произошло перемещение внутри баланса и в целом валюта баланса не изменилась (П+50.000-50.000=А).

Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланса. Общий итог баланса не меняется.

Второй тип балансовых изменений можно записать уравнением

А = П+Х- X.

Ко второму типу относятся также операции по удержанию налогов из заработной платы рабочих и служащих, использованию прибыли на создание фондов специального назначения и др.

Третий тип хозяйственных операций

Операции третьего типа изменяют одновременно величину имущества и источника его формирования, при этом изменения происходят в сторону увеличения. Валюта баланса возрастает на равную величину.

Таким образом, операции третьего типа приводят к одновременному увеличению на одну и ту же сумму одной статьи в активе, а другой - в пассиве баланса. Валюта баланса увеличивается. Равенство сохраняется. Этот тип балансовых изменений отразим уравнением

А+Х=П+ X.

К этому типу можно отнести хозяйственные операции, связанные с поступлением основных средств, начислением заработной платы рабочим и служащим за изготовление продукции, поступлением материалов от поставщиков и др. Например, получена ссуда банка для выплаты заработной платы работникам предприятия на сумму 5000 тыс. руб.

Четвертый тип хозяйственных операций

Операции четвертого типа изменяют одновременно величину имущества и источника его формирования, при этом изменения происходят в сторону уменьшения. Валюта баланса уменьшается на равную величину.

Таким образом, все операции четвертого типа вызывают уменьшение и в активе, и в пассиве баланса, итоги актива и пассива баланса уменьшаются на равную величину. Равенство между ними сохраняется. Этот тип балансовых операций отразим уравнением А-Х=П-Х.

Бухгалтерские счета и их назначение

В процессе производства каждый день осуществляется большое число хозяйственных операций, требующих текущего отражения, для чего используются специальные формы - счета бухгалтерского учета, которые построены по принципу экономической однородности.

Бухгалтерский счет — основная единица хранения информации, которая после обобщения всей бухгалтерской информации необходима для принятия управленческих решений.

Счета бухгалтерского учета - это способ отражения, экономической группировки и оперативного контроля активов, капитала, обязательств и хозяйственных операций организации.

Учет средств и источников на счетах бухгалтерского учета осуществляется непрерывно и последовательно. Каждый счет бухгалтерского учета имеет свой номер и название, показывает, какие средства и процессы отражаются на этом счете.

Счет открывается для каждого вида хозяйственных средств, их источников. В каждом отдельном счете регистрируется первоначальное состояние учитываемого объекта и его изменения (операции), и поэтому в любой момент времени можно определить новое состояние объекта.

Счета имеют форму двусторонней таблицы. Увеличение объектов бухгалтерского учета на счетах показывают отдельно от их уменьшения, поэтому счета делятся на две части: левую и правую. Левая часть счета называется дебетом, правая — кредитом.

Счет состоит из трех основных элементов:

Номер и наименование счета.

-Сторона дебета. -Сторона кредита.

Для каждого вида активов, капитала и обязательств открываются отдельные счета. Итоги записей сумм операций по дебету или кредиту счета называются оборотом. Разность между суммами, проставленными на одной стороне счета и указанными на другой его стороне, называется остатком, или сальдо.

Остатки могут быть дебетовыми или кредитовыми в зависимости от того, превышает ли дебет кредит или наоборот.

На счетах, отражающих активы, остатки и увеличение отражаемого объекта записываются по дебету, уменьшение — по кредиту; на счетах, служащих для учета капитала и обязательств, остатки и увеличение отражаемого объекта — по кредиту, уменьшение — по дебету.

Все счета могут быть разделены по своему экономическому смыслу на активные и пассивные счета бухгалтерского учета. Различия в назначении дебета, кредита и сальдо является отличительной характеристикой активных и пассивных бухгалтерских счетов. Активные счета бухгалтерского учета отвечают за состояние имущества предприятия и его внешние долги. Можно сказать, что на активных бухгалтерских счетах ведется учет движения активов предприятия. Пассивные бухгалтерские счета предназначены для учета источников формирования имущества и обязательств организации перед сторонними партнерами, сотрудниками, государством и даже владельцем компании.

Главное отличие активных счетов от пассивных заключается в следующем:

Они имеют всегда дебетовое начальное сальдо, показывающее наличие средств на начало отчетного периода;

Дебетовый оборот активных счетов бухгалтерского учета состоит в увеличении средств, а кредитовый – в их уменьшении;

Конечное сальдо активных бухгалтерских счетов также должно быть всегда дебетовым, оно показывает средства на конец отчетного периода и рассчитывается путем сложения начального сальдо с дебетовым оборотом за минусом кредитового оборота.

Второй группой счетов являются пассивные счета бухгалтерского учета. В противоположность активным бухгалтерским счетам они:

Всегда имеют кредитовое начальное сальдо, которое показывает величину капитала или обязательств организации на начало отчетного периода;

Дебетовый оборот пассивных бухгалтерских счетов отражает уменьшение капитала или обязательств, а кредитовый – их увеличение;

Конечное сальдо должно быть кредитовым, оно дает информацию о размере капитала предприятия и его обязательствах на конец отчетного периода и определяется как сумма начального сальдо и кредитового оборота, уменьшенная на величину дебетового оборота.

Обороты по счету. Под оборотами в бухгалтерском учете понимаются числовые величины, характеризующие поступившие на счет или выбывшие со счета объекты.

Поступление или выбытие происходит в определенный момент времени. В бухгалтерском учете приход и расход объектов обычно рассчитывается за определенный период времени, поэтому период является традиционным аргументом при исчислении оборотов.

Обороты могут относиться как к дебетовой, так и кредитовой стороне счета, поэтому различают обороты дебетовые и кредитовые. Если на склад за месяц поступило товаров на 100 тыс. руб., а выбыло на 80 тыс. руб, то 100 тыс. руб.– это дебетовый оборот по счету «Товары», а 80 тыс. руб.– кредитовый, поскольку приход товара учитывается по дебету, а расход по кредиту.

Для большинства западных систем учета характерно пренебрежение оборотами как отчетной величиной, что выражается в принятых методах исправления ошибочных записей и некоторых других способах ведения учета. Отечественной школе учета, напротив, свойственно внимание к оборотам как величинам, характеризующим состояние имущественного комплекса. Если упростить ситуацию, можно сказать: для западного бухгалтера важно, что поступили товары, а для отечественного – важно еще, откуда они поступили.

Сальдо по счету. Под сальдо (от итальянского saldo – расчет, остаток) в учете понимаются числовые величины, характеризующие числящиеся (продолжающие числиться) на счете объекты. Сальдо, как это видно из его этимологии, является синонимом остатка. В рамках бухгалтерского учета термин «остаток» широко употребляется вместо «сальдо» применительно к вещам.

Если обороты в современных системах учета характеризуют состояние системы за период, то сальдо – на определенный момент времени. Как правило, сальдо указывается на определенную дату; при этом имеется в виду – на начало дня. Когда понятие сальдо употребляется по отношению к периоду, различают начальное и конечное сальдо: начальное – сальдо на начало (первый день) периода, конечное – соответственно на конец периода (первый день, следующий за окончанием периода). В приведенном выше примере с поступлением товара на 100 тыс. руб. и выбытием его на 80 тыс. руб. для вычисления сальдо на конец месяца необходимо знать сальдо на его начало. Если начальное сальдо составляло 10 тыс. руб., конечное будет равняться 30 тыс. руб. (10 + 100-80).

Поскольку объекты могут быть учтены как по дебету, так и по кредиту счета, различают соответственно дебетовое и кредитовое сальдо.

Сальдо, рассчитываемые по каждому счету бухгалтерского учета, составляют основу отчетной информации системы учета. Однако данная информация не является максимально детализированной, даже с известными оговорками. Счета служат ключами группы объектов, поэтому информацию нижнего, элементарного, уровня составляет сальдо по каждому единичному объекту. В процессе учета данное сальдо приходится в соответствии с определенными правилами исчислять.

Активно-пассивные счета — счета, на которых отражаются одновременно и имущество организации (как на активных счетах), и источники его формирования (как на пассивных счетах).

Активно-пассивные счета бывают двух видов:

с односторонним сальдо (дебетовое либо кредитовое)

с двусторонним сальдо (дебетовое и кредитовое одновременно).

Счётом с односторонним сальдо является счёт 99 «Прибыли и убытки». Если у предприятия суммы доходов превысили суммы расходов, то разница между ними даёт прибыль, поэтому сальдо счёта будет кредитовым (так как кредитовый оборот будет больше дебетового). Прибыль является источником формирования имущества и отражается в пассиве баланса. Если возникают убытки, то сальдо по счёту будет дебетовым (так как дебетовый оборот превышает кредитовый).

К активно-пассивным счетам с двусторонним развёрнутым сальдо относится счёт 76 «Расчёты с разными дебиторами и кредиторами». Сальдо по дебету этого счёта означает дебиторскую задолженность, а сальдо по кредиту — кредиторскую. Записи по дебету этого счёта могут иметь следующее значение: либо увеличение дебиторской задолженности, либо уменьшение кредиторской задолженности.

План счетов бухгалтерского учета. Субсчета. Связь между счетами и балансом. Классификация счетов бухгалтерского учета по назначению, структуре и по экономическому содержанию. Понятие синтетического и аналитического счета.

План счетов бухгалтерского учета - это система регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

План счетов с субсчетами утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010) и действует в 2015 и 2016 году.

Используя утвержденный учет План счетов 2015 с комментариями и субсчетами, коммерческие организации утверждают свой рабочий план счетов бухгалтерского учета, который будет применяться и который должен содержать полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

В зависимости от содержания хозяйственной операции и полноты бухучета, есть счета бухгалтерского учета активные и пассивные. Таким образом, классификация счетов бухгалтерского учета подразделяется на Активные (А), Пассивные (П) и Активно-Пассивные (АП).

Активными называются счета плана счетов, учитывающие виды средств, а Пассивными — счета, фиксирующие их источники.

Активный Примечание: Начальное и конечное сальдо для активных счетов бухгалтерского учета записывается по дебету счета / увеличение по дебету, уменьшение по кредиту

Пассивный Примечание: Начальное и конечное сальдо записывается по кредиту счета / увеличение по кредиту, уменьшение по дебету

Активно-Пассивный Примечание: Бывают: с односторонним сальдо (дебетовое либо кредитовое) / с двусторонним сальдо (дебетовое и кредитовое одновременно)

Обозначения: А - активный план счет; П - пассивный счет; АП - активно-пассивный счет.

СУБСЧЕТА

(счета второго порядка)

счета бухгалтерского учета, на которых отражаются данные, позволяющие проанализировать отраженную на основном счете информацию. С. предусматриваются Планом счетов и имеют код, включающий код основного счета и порядковый номер С. Хозяйствующий субъект, ведущий бухгалтерский учет, может уточнять содержание отдельных из них. исключать и объединять их, а также вводить дополнительные С. Например, к счету 02 "Износ основных средств" могут быть открыты С. 02-1 "Износ основных средств", 02-2 "Износ долгосрочно арендуемых средств" и др.

В бухгалтерском учете между счетами и балансом наблюдается определенная взаимосвязь, которая проявляется следующим образом. На основании данных статей баланса открываются активные и пассивные счета, названия которых в основном совпадают со статьями баланса. Так, статье актива «Нематериальные активы» соответствует счет 04 «Нематериальные активы»; статье пассива баланса «Добавочный капитал» - счет 83 «Добавочный капитал» и т.д. Иногда несколько счетов представлены в балансе одной статьей. Например, статья баланса «Запасы» включает несколько групп счетов (10, 11, 15, 16, 20, 21, 43, 41 и т.д.). Одновременно существуют счета, отражающиеся в балансе по двум статьям. Например, счет 76 «Расчеты с разными дебиторами и кредиторами» в активе баланса включен в статью «Прочие дебиторы», а в пассиве - в статью «Прочие кредиторы». Кроме того, суммы остатков по соответствующим статьям баланса являются начальными остатками открываемых синтетических счетов. Общая сумма дебетовых остатков синтетических счетов равна общей сумме кредитовых остатков, ибо эти итоги есть не что иное, как итоги актива и пассива баланса. На основании конечных сальдо синтетических счетов составляют новый баланс на первое число следующего отчетного периода (месяца, квартала и года). Следовательно, схематически связь между счетами и балансом можно выразить так:

Бухгалтерский баланс на начало отчетного периода

Бухгалтерские счета

Бухгалтерский баланс на конец отчетного периода

Синтетический учет дает обобщенные показатели в денежном выражении, необходимые для общего представления о наличии и движении средств и их источников.

Аналитический учет представляет детализированные показатели в денежном, а в необходимых случаях - и в натуральном выражении. Детализация показателей устанавливается предприятием самостоятельно в зависимости от конкретных условий и потребности в получении сведений для оперативного управления. Кроме того, аналитический учет имущества организации обеспечивает его сохранность.

Аналитический учет неразрывно связан с синтетическим и ведется с целью его детализации. Сам по себе аналитический счет существовать не может, он жестко привязан к синтетическому. Например, к счету 01 "Основные средства" открывают субсчета, отражающие характер использования объектов основных средств: субсчет 1 "Основные средства в эксплуатации", субсчет 2 "Основные средства, переданные в аренду", субсчет 3 "Основные средства, переведенные на консервацию" и др. К этим субсчетам открывают счета аналитического учета - по группам основных средств, по местам хранения (цех, подразделение, помещение и др.), материально ответственным лицам. Субсчета и счета аналитического учета - это аналитические счета. Синтетическим является только балансовый счет 01.

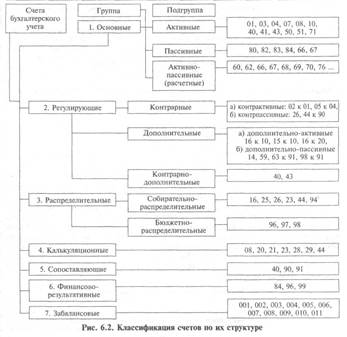

Классификация счетов бухгалтерского учета по назначению, структуре и по экономическому содержанию.

Сущность, назначение и виды бухгалтерской отчетности. Требования, предъявляемые к бухгалтерской отчетности. Состав бухгалтерской (финансовой) отчетности и правила ее составления. Сроки представления отчетности.

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую (финансовую) отчетность. В системе нормативного регулирования учета бухгалтерская отчетность рассматривается как система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. В свою очередь, отчетный период — это период, за который организация должна составлять бухгалтерскую отчетность.

Такая процедура обобщения учетной информации необходима в первую очередь самому предприятию и связана с необходимостью уточнения, а в ряде случаев и корректировки дальнейшего курса его финансово-хозяйственной деятельности. Поэтому бухгалтерская отчетность должна выявлять любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылях и убытках. Пользователями такой информации являются руководители, учредители, участники и собственники имущества предприятия. Содержание отчетности о деятельности предприятия, имущественном положении и степени финансовой устойчивости представляет интерес для потенциальных инвесторов, заинтересованных во вложении капитала.

Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственно-финансовой деятельности, подготовленная по установленным формам на основе учетной информации. Принцип составления и публикации бухгалтерской отчетности является одним из определяющих принципов, положенных в основу методологии бухгалтерского учета.

Значение отчетности – в ее достоверности, целостности, своевременности, простоте, проверяемости, сравниваемости, экономичности, соблюдения строго установленных процедур оформления и публичности.

Достоверность базируется на информации не только бухгалтерского, но и других видов учета, в первую очередь статистического. Нарушение данного подхода делает невозможным составление бизнес-плана, а также оперативное управление имуществом на различных уровнях хозяйственной деятельности. Это условие требует сопоставимости отчетных и плановых показателей.

В целях сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года. Если такая сопоставимость отсутствует, то данные за период, предшествовавший отчетному, подлежат корректировке. При этом следует руководствоваться положениями, установленными действующими нормативными актами системы нормативного регулирования бухгалтерского учета в Российской Федерации. В этом — методологическое единство показателей отчетности. Сама корректировка с указанием причин и методика ее проведения должны быть раскрыты в пояснительной записке к бухгалтерскому балансу и отчету о финансовых результатах.

Достоверность бухгалтерской отчетности усиливается ее целостностью, т. е. она должна включать показатели финансово-хозяйственной деятельности как самой организации, так и ее филиалов, представительств и иных структурных подразделений, в том числе выделенных на самостоятельные балансы. Целостность или полнота отчетности позволяют принимать более обоснованные управленческие решения. С этой целью данные синтетического и аналитического учета должны быть подтверждены результатами инвентаризации и заключением независимой аудиторской организации.

Своевременность предполагает представление соответствующей бухгалтерской отчетности в соответствующие адреса в установленный срок. Организации, независимо от организационно-правовых форм собственности (за исключением бюджетных), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании истекшего квартала. Годовая бухгалтерская отчетность представляется в течение 90 дней по окончании года, если иное не предусмотрено законодательством РФ. С 1 января 1999 г. установлен также крайний ранний срок представления годовой бухгалтерской отчетности — не ранее 60 дней по окончании отчетного года, т. е. она должна представляться не ранее 1 марта и не позже 1 апреля года, следующего за отчетным.

Такое ограничение связано с необходимостью отражения в отчетности влияния последствий на оценку пользователями этой отчетности финансового положения, движения денежных средств или результатов деятельности организации на отчетную дату под воздействием условных фактов хозяйственной деятельности, рассматриваемых с точки зрения их последствий как неопределенные события. Кроме того, указанное ограничение обусловлено необходимостью раскрыть в отчетности события, которые имели место в период между отчетной датой и датой поступления бухгалтерской отчетности за отчетный год. Именно в этот период, как показывает анализ, имеют место факты хозяйственной деятельности, оказывающие существенное влияние на финансовое положение организации.

Отчетность коммерческой организации должна быть утверждена в порядке, установленном учредительными документами собственника. Бюджетные организации обязаны представлять месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки. День представления бухгалтерской (финансовой) отчетности экономическим субъектом определяется по дате ее почтового отправления или дате фактической передачи по принадлежности. Отчетность, представленная с нарушением установленных сроков, теряет свое значение.

Простота отчетности выражается в ее упрощении и доступности. Переход бухгалтерского учета к международным стандартам объективно способствует реализации данного требования.

Проверяемость отчетности предполагает возможность подтверждения представленной в ней информации в любое время. Косвенно данное условие подразумевает нейтральность представленной в ней информации.

Сравнимость предусматривает наличие одинаковых показателей на протяжении различных отрезков времени с целью выявления различий и тенденции развития фирмы. Однако при этом его нельзя избежать принципа ограничения полезности информации, а это может оказать влияние на формирование неправильных выводов. Например, в целях снижения объемов производства в отчетном году фирма приняла решение о реструктуризации производства и в связи с этим привлекла долгосрочные кредиты банка. По данным представленной отчетности не видно, что тенденция к улучшению финансового состояния компании может иметь место лишь в долгосрочной перспективе. Для ясности в бухгалтерской отчетности должно быть представлено сравнение информации по конкретному показателю, приведенному в отчетности за предыдущий и отчетный годы.

Сравнимость соответствует понятию “сопоставимость” отчетных показателей с аналогичными показателями за соответствующий период предыдущего года в части изменений как действующего законодательства, так и самой учетной политики организации. Нарушение такой сопоставимости обязывает организацию произвести корректировку текущих данных отчетного года с раскрытием ее причин.

Экономичность достигается путем унификации и стандартизации соответствующих форм отчетности.

Оформление в соответствии с установленной процедурой и публичность дополняют перечень требований, предъявляемых к бухгалтерской отчетности.

Подтверждением достоверности бухгалтерской отчетности является аудиторское заключение.

Date: 2015-07-27; view: 1201; Нарушение авторских прав