Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Методи розрахунку прибутку від реалізації. Визначення суми прибутку від реалізації продукції має деякі особливості залежно від сфери діяльності суб'єкта господарювання: виробничої сфери

|

|

Визначення суми прибутку від реалізації продукції має деякі особливості залежно від сфери діяльності суб'єкта господарювання: виробничої сфери, торгівлі, сфери послуг.

На підприємствах виробничої сфери можуть бути застосовані три методи розрахунку прибутку від реалізації продукції.

1. Метод прямого рахунку. Прибуток розраховується за окремими видами продукції, що виробляються і реалізуються. Для розрахунку необхідні такі вихідні дані:

1) перелік і кількість продукції відповідної номенклатури, що планується до виробництва і реалізації;

2) повна собівартість одиниці продукції;

3) оптова ціна одиниці продукції.

2. Розрахунок прибутку на основі показника витрат на 1 грн продукції. Може застосовуватись по підприємству в цілому шляхом розрахунку прибутку від випуску, реалізації всієї продукції. Для розрахунку необхідні такі вихідні дані:

1) виробничі витрати;

2) реалізація продукції за попередній період;

3) очікувана зміна реалізації, що прогнозується в наступному періоді.

3. Економічний (аналітичний метод). Він відрізняється від уже розглянутих методів розрахунку прибутку тим, що дає змогу визначити не тільки загальну суму прибутку, а також і вплив на неї зміни окремих чинників. Розрахунок прибутку за цим методом здійснюється окремо за порівнянною і непорівнянною продукцією в плановому періоді. Порівнянна продукція — це продукція, що вироблялася у попередньому періоді. Непорівнянна — не вироблялася у попередньому періоді.

Розрахунок прибутку за порівнянною продукцією здійснюється в такій послідовності:

1) визначаються очікуваний базовий прибуток і базова рентабельність продукції;

2) порівнянна продукція планового періоду визначається за собівартістю періоду, що передував плановому;

3) виходячи з рівня базової рентабельності продукції розраховується прибуток за порівнянною продукцією в плановому періоді;

4) розраховується вплив окремих чинників на зміну прибутку в періоді, що планується.

Прибуток від випуску (реалізації) непорівнянної продукції може бути розрахований методом прямого розрахунку, якщо є відповідні дані. Якщо їх немає, прибуток розраховується для всієї непорівнянної продукції з використанням показника середньої рентабельності продукції по підприємству.

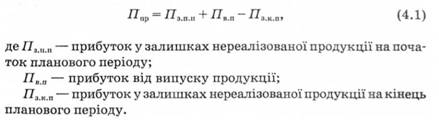

Якщо розрахунок прибутку здійснено розглянутими вище методами, виходячи із загального випуску продукції, окремо розраховується прибуток від реалізації продукції (Ппр):

Date: 2015-07-27; view: 328; Нарушение авторских прав