Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Распределение и использование прибыли на предприятии

|

|

Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных отношениях. Характер их воздействия на производство зависит от того, насколько конкретная система распределения, формы и методы ее организации соответствует объективным потребностям общества, уровню развития производительных сил, экономическим интересам государства, предприятий и каждого отдельного работника. При нарушении этого соответствия процесс повышения эффективности производства начинает сдерживаться.

В зависимости от объективных условий общественного производства на различных этапах развития российской экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов [13, 41-44].

Таким образом, возникает необходимость в четкой системе распределения прибыли, прежде всего, на стадии, предшествующей образованию чистой прибыли, то есть прибыли, остающейся в распоряжении предприятия и организаций.

Принципы распределения прибыли можно сформулировать следующим образом:

1) прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

2) прибыль для государства поступает в соответствующие бюджета в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

3) величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

4) прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление [28, 36-45].

Конкретные формы и методы распределения прибыли постоянно видоизменяются и развиваются с ростом общественного производства и с изменением задач, стоящих перед экономикой. Каждый этап во взаимоотношениях между бюджетом и предприятие по поводу распределения прибыли порождает новые формы и методы этого распределения.

Распределение прибыли является составной неразрывной части общей системы распределительных отношений и, пожалуй, наравне с распределением дохода физических лиц, самой главной.

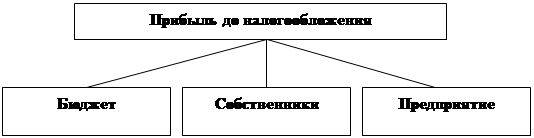

По сути, распределение прибыли следует рассматривать в трех направлениях (рисунок 1).

Рисунок 1 – Направления распределения прибыли

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.

Отметим, как корректируется прибыль до налогообложения в процессе распределения. Прибыль до налогообложения уменьшается на сумму прибыли, облагаемой по различным ставкам налога на прибыль, производятся отчисления в резервные или другие аналогичные фонды, исключаются суммы прибыли, по которой установлены налоговые льготы [11, 54-57].

Взаимоотношения предприятия и государства по поводу прибыли строятся на основе ее налогообложения. Налоги оказывают значительное влияние на формирование финансовых результатов хозяйственной деятельности предприятия и на размер чистой прибыли, используемой предприятием на цели накопления и потребления. Задача государственного управления состоит в том, чтобы, сохраняя стабильность роста доходов бюджета, способствовать экономическому росту на предприятиях.

По мнению некоторых видных финансистов, например Н.В. Колчиной и П.Н. Шуляка, размер налоговых платежей не должен превышать трети балансовой прибыли. В противном случае утрачиваются стимулы к повышению эффективности работы предприятий и получению прибыли [19, 33].

Оставшиеся две трети полученной организацией прибыли могли бы быть распределены между собственниками (акционерами и учредителями) и самой организацией. На предприятии распределению же подлежит чистая прибыль, т. е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли фиксируется в уставе предприятия и определяется положением, которое разрабатывается экономическими службами и утверждается руководящим органом предприятия [25].

В соответствии с уставом предприятия составляют сметы расходов, финансируемых за счет частой прибыли, оставшейся после расчета с учредителями и акционерами [26].

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, на социальные нужды коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, расходы по совершенствованию технологии и организации производства, модернизации оборудования, расходы, связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятий. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются расходы на проведение природоохранных мероприятий и др. Взносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые союзам, ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нуждывключает расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование, строительства объектов непроизводственного назначения, организации развития подсобного сельского хозяйства, проведения оздоровительных, культурно-массовых мероприятий и т. п.

К расходам на материальное поощрениеотносятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим, единовременные пособия ветеранам труда, уходящим на пенсию, надбавки к пенсиям, компенсация работникам удорожания стоимости питания в столовых, буфетах предприятия в связи с повышением цен и др. [18].

Вся прибыль, остающаяся в распоряжении предприятия подразделяется на две части. Первая часть увеличивает имущество предприятия и участвует в процессе накопления вторая – характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет резервное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирования различных расходов.

Нераспределенная прибыль в широком смысле – как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития [24].

В условиях рыночного хозяйства государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее, посредством предоставления налоговых льгот оно стимулирует направление прибыли на капитальные вложения производственного назначения и строительства жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы, на проведение научно-исследовательских работ. Законодательно установлен минимальный размер резервного капитала для акционерных обществ (15 % уставного капитала), регулируется порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг.

Планирование рентабельности

Рентабельность производства служит одним из важнейших показателей эффективности конечной деятельности предприятий и фирм, а также конкурентоспособности и доходности производства товаров и услуг. Сравнение эффективности финансовой деятельности предприятий разных масштабов, производственного назначения и форм собственности проводится обычно не в абсолютных, а в относительных показателях. Как известно, абсолютная величина прибыли еще не дает полной качественной характеристики производственной, экономической и финансовой деятельности тех или иных предприятий и фирм, компаний и корпораций. Для экономической оценки конечных результатов деятельности отечественных и зарубежных производственных предприятий широко используются различные показатели рентабельности. Они характеризуют степень прибыльности предприятия, уровень его доходности, или соотношение доходов на единицу расходов.

Показатель рентабельности представляет собой в общем виде отношение суммы прибыли к затратам на ее получение. На российских предприятиях рентабельность принято выражать в двух показателях: отдельных изделий и всего производства. Рентабельность изделий определяется в процентах как отношение совокупной прибыли, полученной от производства или реализации соответствующей продукции, к общим издержкам на ее выпуск и продажу. В реальных производственных условиях, например, рентабельность различных видов продукции может быть рассчитана по формуле:

Ри = (Ци - Си)/ Си * 100%, где

Ри - рентабельность изделия;

Ци - рыночная цена изделия;

Си - полная себестоимость изделия.

Рентабельность производства является относительным показателем эффективности использования основных фондов и оборотных средств предприятия. Она показывает степень общей прибыльности на 1 рубль затрат всех производственных ресурсов. Общая рентабельность производства определяется по следующей формуле:

Ро = П / (Фо + Ос) *100%, где

Ро - общая рентабельность производства;

П - совокупная прибыль предприятия;

Фо - среднегодовая стоимость основных производственных фондов предприятия;

Ос - среднегодовой норматив оборотных средств предприятия.

Показатель рентабельности производства более объективно отражает общий уровень эффективности производственно-хозяйственной деятельности предприятия, чем рентабельность отдельных видов продукции, товаров и услуг. Рентабельность производства подразделяется на два вида: общая рентабельность, которая находится отношением балансовой прибыли к среднегодовой стоимости основных фондов и оборотных средств, и расчетная, определяемая соотношением чистой прибыли предприятия к этим затратам.

В рыночных отношениях значительно расширяется применение показателей рентабельности для оценки различных сфер деятельности предприятий и фирм. Существует несколько десятков видов и способов расчета рентабельности, различных по задачам и содержанию используемых исходных показателей прибыли и затрат.

Определение чистой прибыли акционерных компаний путем вычета налогов из балансовой прибыли до ее распределения между акционерами по установленным дивидендам. Данный показатель характеризует главным образом эффективность распределительной политики высших менеджеров и степень доходности или рентабельности акционерного капитала.

Расчет потока наличностипутем прибавления к чистой прибыли суммы амортизационных отчислений и других накоплений. Фактическая сумма потока наличности соответствует той части прибыли, которую организация оставляет в своем распоряжении. Она имеет большое значение при оценке ликвидности и доходности предприятия.

Оценка способности к самофинансированиюпутем вычета потока наличности распределенной прибыли. Полученная сумма прибыли используется на расширение производства и служит важным показателем финансирования капитальных вложений и инвестиционной политики организации.

Вычисление предпринимательского доходапутем прибавления к потоку наличности налога на корпорации и прочих резервных отчислений и вычитания прочих доходов от внереализационных операций. Предпринимательский доход дает более точное представление о выгодности основной деятельности фирмы, чем балансовая прибыль.

В качестве основных показателей рентабельности в современных рыночных условиях на отечественных и зарубежных предприятиях могут быть использованы следующие коэффициенты.

Рентабельность товарооборота или продаж, характеризующая отношение прибыли от реализации продукции к затратам на ее производство и сбыт. Для расчета рентабельности продаж в числителе может быть величина общей или чистой прибыли от реализации товаров и услуг, а в знаменателе производственные издержки или себестоимость реализованной продукции:

Рт = Пр / Срп *100, где

Рт - рентабельность товарооборота;

Пр - общая прибыль от реализованной продукции;

Срп - производственная себестоимость реализованной продукции.

Применение показателя рентабельности продаж в процессе внутрифирменного планирования служит своего рода индикатором ценообразования на новые товары и услуги. В зарубежной практике считается, что для установления продажной цены изделия необходимо к общим производственным издержкам прибавить фиксированную надбавку, или маржу, исчисляемую как доля товарооборота. Эта надбавка должна обеспечивать каждой организации не только покрытие всех издержек, но и получение нормальной прибыли или дохода. При этом, однако, следует иметь в виду, что величина этой плановой теоретически нормальной прибыли и фактически получаемая величина дохода очень редко совпадают в практической деятельности предприятий. Кроме того, устанавливаемая организацией норма прибыли очень часто определяется рыночными требованиями, а не выбирается произвольно. Тем не менее норматив рентабельности товарооборота может служить важным ориентиром как для установления нижнего предела рыночных цен, так и для планирования прибыли от реализации продукции.

Рентабельность собственных средств или капитала, определяющая соотношение чистой прибыли компании и акционерного капитала с резервами. Этот показатель выступает для всех акционеров и высшего руководства одним из главных критериев эффективности компании. Высокий коэффициент чистой рентабельности является важным стимулом для привлечения новых акционеров и расширения деятельности фирм и компаний. Рентабельность капитала можно представить формулой

Рк = Пч / К * 100%, где

Рк - рентабельность собственного капитала;

Пч - чистая прибыль от продажи продукции;

К - стоимость собственного капитала.

Рентабельность основных производственных фондов, отражающая отношение общей прибыли предприятия к среднегодовой стоимости основного капитала. Этот показатель служит для сопоставления эффективности использования основного капитала или производственных фондов в отдельных корпорациях и отраслях промышленности. При определении рентабельности основного капитала предприятия можно использовать соотношение общей или чистой прибыли к стоимости производственных фондов с учетом затрат по долгосрочной задолженности, поскольку данный показатель находится по отношению ко всем основным фондам. В общем случае рентабельность основных фондов предприятия можно выразить формулой:

Рф = Пб / Фо * 100%, где

Рф - рентабельность основных производственных фондов;

Пб - балансовая прибыль предприятия;

Фо - среднегодовая стоимость основных фондов.

Рентабельность всех активов, показывающая отношение общей прибыли к стоимости экономических ресурсов компании. Данный коэффициент характеризует способность фирмы или предприятия извлекать прибыль из всех находящихся в их распоряжении совокупных активов. При расчете этого показателя в числитель можно подставлять общую прибыль, а в знаменатель - среднегодовую стоимость основного и оборотного капитала с учетом имеющихся материальных запасов и других наличных ценностей.

При планировании рентабельности отечественные предприятия, кроме рассмотренных коэффициентов, могут применять показатели активности, доходности, покрытия, оборачиваемости, ликвидности, риска, платежеспособности и другие финансовые нормативы и экономические критерии. Планирование основных финансовых показателей деятельности фирм и предприятий предполагает в свою очередь активное и творческое решение экономистом-менеджером следующих финансовых и управленческих проблем:

· выбор показателей, необходимых для осуществления стратегических и текущих задач;

· расчет основных финансовых показателей, характеризующих

степень эффективности производства и состояние финансов предприятия;

· сравнение расчетных показателей с соответствующими корпоративными, отраслевыми, национальными и мировыми их значениями в текущем, отчетном или плановом периоде и за другие годы;

· использование полученных показателей при составлении финансовых планов предприятия и его подразделений и выборе стратегии и тактики их будущего развития.

Среди множества известных финансовых показателей, помимо рассмотренных значений прибыли и рентабельности, важное место при планировании финансов имеют коэффициенты ликвидности, активности и доходности.

Показатели ликвидности характеризуют финансовую способность предприятия обеспечивать за счет имеющихся денежных средств выполнение своих краткосрочных обязательств со всеми предприятиями и банками. Низкая платежеспособность организации свидетельствует о ее слабой финансовой устойчивости и невозможности проведения своевременной закупки производственных ресурсов и, как следствие, о приближающейся остановке производства. Иначе говоря, ликвидность определяет уровень качества текущих или оборотных активов предприятия и его финансовую способность покрывать свои повседневные долги. Поэтому проблема планирования ликвидности должна быть решена в процессе составления как текущих, так и долгосрочных планов развития. При определении коэффициентов ликвидности применяются два основных вида показателей: общий коэффициент покрытия и коэффициент абсолютной ликвидности.

Общий коэффициент покрытия определяет соотношение текущих (оборотных) активов предприятия и его текущих (краткосрочных) обязательств. Минимально допустимая величина этого коэффициента должна быть больше 1,0, поскольку при меньшем значении фирма может быть признана неплатежеспособной. Оптимальным считается величина коэффициента в диапазоне от 2,0 до 2,5.

Коэффициент абсолютной ликвидности характеризует соотношение между наиболее быстро ликвидной частью текущих активов и текущими пассивами. Самая ликвидная часть активов определяется как разность между их общей величиной (оборотных средств) и всеми товарно-материальными запасами. Допустимым нижним значением данного коэффициента признается обычно величина больше 0,2.

Показатели активности или оборачиваемости определяют степень эффективности использования предприятием экономических ресурсов. Обычно коэффициенты активности отражают соотношение между величиной продаж продукции и элементами активов. Одним из наиболее распространенных на наших предприятиях показателей активности является оборот товарно-материальных запасов. Этот коэффициент измеряет скорость прохождения материальных ценностей от закупки ресурсов до продажи готовой продукции. Рассчитывается данный показатель как отношение стоимости проданных товаров к величине товарно-материальных запасов по формуле

Коз= РП / МЗ, где

Коз - коэффициент оборота запасов;

РП - стоимость реализованной продукции;

МЗ - стоимость материальных запасов.

Показатели доходности или прибыльности выражают соотношение доходов и расходов фирмы в процессе производства и реализации продукции. В конечном счете они определяют фактическую результативность совокупной производственно-финансовой деятельности каждого предприятия на единицу затрат всех экономических ресурсов или достигнутую норму прибыли на весь капитал (основной, оборотный и человеческий).

Все приведенные финансовые показатели, как видно, тесно связаны между собой коэффициентами соотношений «прибыль - затраты». Это означает, что улучшение финансового состояния каждого предприятия в современных рыночных условиях возможно лишь на основе совершенствования как стратегического, так и текущего планирования прибыли и рентабельности, непрерывного повышения результатов и сокращения затрат, постоянного роста доходов и снижения расходов, а также рационального использования других производственно-хозяйственных, организационно-управленческих и инвестиционно-финансовых факторов и ресурсов.

ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ, РАСПРЕДЕЛЕНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ НА ПРЕДПРИЯТИИ (НА ПРИМЕРЕ ОАО «АЛЬТЕРНАТИВА»)

Date: 2015-07-25; view: 975; Нарушение авторских прав