Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Основні засоби підприємства в 2012 – 2013 рр

|

|

тис. грн.

| Показник | ||

| Первісна вартість на початок року | 14104,0 | 15757,0 |

| Надійшло у звітному році, всього: | 2019,0 | 3241,0 |

| у т.ч. введено в дію нових | 591,0 | 1954,0 |

| Вибуло в звітному році, всього: | 366,0 | 92,6 |

| у т.ч. ліквідовано | 364,0 | 69,9 |

| Первісна вартість на кінець року | 15757,0 | 18905,0 |

| Коефіцієнт введення | 2019:15757=0,13 | 3241:18905=0,17 |

| Коефіцієнт вибуття | 366:14104=0,03 | 92,6:15757=0,01 |

| Коефіцієнт приросту | (2019-366):14104=0,12 | (3241-92,6):5757=0,2 |

За даними таблиці 3.2 можна зробити висновок, що протягом 2012-2013 рр. на підприємстві відбувалося розширене відтворення основних засобів, про що свідчить перевищення коефіцієнтів введення над коефіцієнтами вибуття. Як наслідок, вартість основних засобів підприємства зросла на 12% протягом 2012 р. і на 20% протягом 2013 р.

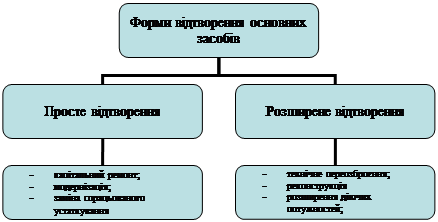

Будь-яке підприємство має приділяти значну увагу процесам відтворення, а саме: доцільності застосування тих чи інших форм відтворення основних засобів (рис.3.1), їх своєчасності, оптимізації джерел відтворення та вартості ресурсів, які витрачаються з метою фінансування цих процесів. Послідовне дотримання наведених принципів має відобразитися на оптимальних значеннях показників, які дають узагальнюючу оцінку стану основних засобів підприємства, що, у свою чергу, позитивно впливатиме на інвестиційну привабливість підприємства, зростання його капіталізації тощо.

Рис.3.1. Форми відтворення основних засобів

Економічні джерела відтворення основних засобів. Власні фінансові ресурси підприємства – це, зокрема, такі:

- статутний капітал (є джерелом фінансування об’єктів основних засобів на момент створення підприємства; збільшення статутного капіталу за рахунок додаткових внесків може бути використане в подальшій діяльності підприємства для фінансування процесів відтворення основних засобів);

- дохід від реалізації продукції в частці:

а) амортизаційних відрахувань (за економічним призначенням є джерелом простого відтворення основних засобів);

б) прибутку після оподаткування (чистого прибутку) (за економічним призначенням чистий прибуток є джерелом розширеного відтворення основних засобів);

- кошти від продажу власного майна (дохід від продажу об’єктів основних засобів, що не використовуються на певний момент в господарській діяльності за вирахуванням витрат на реалізацію, і, можливо, податку на прибуток);

- кошти від надання майна в оренду.

Запозичені та залучені кошти – це довгострокові банківські кредити та кошти від емісії та реалізації власних цінних паперів. У разі, коли власних коштів не вистачає для фінансування відтворення основних засобів, підприємство може звернутися до банку за довгостроковою позикою, обов’язковою умовою отримання якої є, як правило, наявність застави. Підприємство може розраховувати на кредит. Обсяг якого становить 60-70% від вартості заставного майна. Крім офіційно оголошеної кредитної ставки, позичальник має сплатити банку комісійні та застрахувати майно.

Іншим способом залучення коштів є емісія корпоративних облігацій, здійснюючи яку підприємство залучає кошти на строк, зазначений в облігаціях, зобов’язуючись сплачувати проценти і повернути позику після закінчення строку обігу облігацій.

Залучення коштів шляхом додаткової емісії акцій є небезпечним для підприємства способом фінансування процентів відтворення основних засобів, оскільки реалізуючи акції додаткової емісії, підприємство отримує нових співвласників.

Більшість об’єктів основних засобів потребує крім витрат на придбання додаткових особливих витрат протягом строку експлуатації на підтримання їх в придатному для використання стані. Ці витрати пов’язані з технічним обслуговуванням, ремонтом, заміною складових чи добудуванням. Обсяги цих витрат нерівномірно розподіляються між різними періодами життя основних засобів.

Головна проблема відображення зазначених втрат в обліку полягає у визначенні періоду, до якого вони належать, тобто у визначенні, чи є вони витратами поточного періоду, чи їх потрібно розглядати, як витрати майбутніх періодів і погоджувати з майбутніми доходами. витрати, які здійснюються після дати придбання активу, але безпосередньо його стосуються, можуть як визнаватися в поточному обліковому періоді, так і капіталізуватися для розподілу між майбутніми обліковими періодами.

Проблемним є питання щодо джерел фінансування ремонтних робіт і технічного обслуговування основних засобів. Власне ремонт (поточний ремонт) або технічне обслуговування потребують такого залучення коштів і праці, які не закладені в їхній первісній вартості і, як наслідок, з економічного погляду не можуть бути покриті за рахунок амортизаційних відрахувань. Підприємство має додатково витрачати кошти на технічне обслуговування та поточний ремонт, відносячи їх до складу поточних витрат у період їх здійснення і відшкодовуючи з доходу від реалізації продукції.

Капітальний ремонт здійснюють досить рідко. При цьому витрати складають, як правило, значну суму. Головною метою капітального ремонту є підвищення продуктивності активу в майбутньому завдяки більшій ефективності і тривалості його використання. Капітальний ремонт, як правило, полягає в загальній перебудові або повному відновленні активу, заміні більшості складових, або вдосконаленні конструкції. Наведені аргументи свідчать на користь капіталізації витрат на здійснення капітального ремонту з подальшою їх амортизацією.

Процес компенсації витрат на ремонт та інші види поліпшення основних засобів регулюється державою. Згідно з правилами бухгалтерського обліку витрати на підтримання об’єкта основних засобів у робочому стані (на поточний ремонт і технічне обслуговування) і отримання визначеної з початку суми майбутніх економічних вигід від його використання включаються до складу поточних витрат підприємства. Витрати на поліпшення (капітальний ремонт, модернізацію, реконструкцію тощо) об’єкта основних засобів, яке призводить до збільшення майбутніх економічних вигід від його використання, мають бути віднесені на збільшення повної первісної (відновної) вартості основних засобів з подальшою їх амортизацією.

Згідно з податковим обліком витрати підприємства на ремонт, модернізацію або інші поліпшення основних засобів, у сумі, що не перевищує 10% сукупної балансової вартості основних засобів всіх груп станом на початок звітного періоду, належать до складу валових витрат підприємства. Сума перевищення зазначених витрат має бути включена до складу балансової вартості основних засобів груп 2, 3, 4 чи окремих об’єктів групи 1 пропорційно сукупній балансовій вартості таких груп і таких окремих об’єктів основних засобів групи 1 на початок розрахункового кварталу з подальшою їх амортизацією.

Date: 2015-07-25; view: 643; Нарушение авторских прав