Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Формування вартості основних засобів

|

|

| Від стану основних засобів | Від часу оцінки | |

| Первісна | Відновна | |

| Повна | Первісна (ПВ) | Відновна (ПВ·К), де К-коефіцієнт переоцінки |

| Залишкова | Залишкова (ПВ-А), де А-сума амортизаційних відрахувань за фактичний строк експлуатації основних засобів | Залишкова відновна (ПВ-А)·К |

На момент створення підприємства оцінка його основних засобів проводиться за первісною вартістю. Первісна вартість – це вартість, за якою основні засоби зараховуються на баланс підприємства в момент їх придбання. Величина первісної вартості характеризує сукупні витрати підприємства на придбання об’єкта основних засобів. Саме ця вартість вважається поточною ринковою вартістю активу на момент його придбання. Вона не змінюється через якісь ринкові обставини, а залишається у фінансовій звітності постійною протягом усього строку корисного використання активу, доки не здійснюється переоцінка. На основі величини первісної вартості визначається вартість основних засобів, яка підлягає амортизації.

Для придбаних за гроші основних засобів повна первісна вартість складається з таких елементів:

- сум, сплачених постачальникам активів;

- витрат на доставку об’єктів основних засобів;

- вартості будівельно–монтажних робіт;

- витрат на монтаж об’єктів основних засобів;

- ввізного мита;

- витрат на страхування ризиків доставки об’єктів основних засобів;

- інших витрат, пов’язаних з доведенням об’єктів основних засобів до стану, придатного до використання.

У 2012 році підприємство КП «Новгородківське МПШМД»

придбало спектрометр для оцінювання якості зерна і мало такі витрати, пов’язані з придбанням:

- вартість спектрометра згідно з рахунком – фактурою – 40 тис. грн..;

- транспортні витрати – 1,5 тис. грн..;

- витрати на монтаж – 1,8 тис. грн..;

- разом витрат – 43,3 тис. грн..

У разі, коли підприємство є платником податку на додану вартість, сума цього податку, які міститься у складі ціни придбаного об’єкта основних засобів та супутніх витрат, не включається до його первісної вартості.

Виходячи з цього маємо початкову балансову вартість спектрометра

43,3 тис.грн.-20%= 34,64 тис. грн.

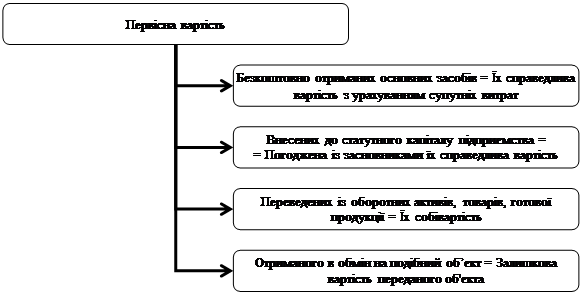

Можливі варіанти формування первісної вартості основних засобів, отриманих у результаті інших операцій, наведені на рис.1.1.

Рис.1.1. Можливі варіанти формування первісної вартості основних засобів

Після деякого строку експлуатації основні засоби спрацьовуються. Їх оцінка за первісною вартістю на певний момент не відображає реальної вартості основних засобів. По-перше, на певний момент величина первісної вартості не враховує ступеня їх спрацювання, а по-друге, можливо, цінову ситуацію на ринку. Вирішення проблеми є оцінка основних засобів за залишковою вартістю (простою або відновною).

Залишкова вартість – вартість основних засобів з урахуванням ступеня їх спрацювання на певний момент часу. Визначається як різниця між повною первісною вартістю і нарахованим за фактичний період експлуатації основних засобів зносом (сумою амортизаційних відрахувань). За економічним змістом залишкова вартість характеризує величину невідшкодованої шляхом амортизації на певний момент часу вартості основних засобів і застосовується для оцінки (за умов відсутності інфляційних процесів в економічному середовищі) суми реальних необоротних активів підприємства, а також є їх поточною вартістю.

При продажу чи повному списанні основних засобів з балансу підприємства, різниця між загальною сумою отриманої за актив компенсації та поточною (залишковою) вартістю цього активу на дату списання з балансу і може мати податкові наслідки. Прибуток чи збиток від здійснення операції може виникнути у цьому разі з двох причин:

- сума нарахованої амортизації (зносу) не відповідає реальному зносу активу;

- сума амортизації нараховується на первісну вартість. Яка може значно відрізнятись від його ринкової вартості.

Відновна (переоцінена) вартість – це вартість відтворення об’єкта основних засобів у сучасних умовах. Виникає після переоцінки первісної вартості і вказує на суму коштів, необхідну для повної заміни об’єкта основних засобів. Після здійснення переоцінки основних засобів відновна вартість є базою для нарахування амортизації.

Залишкова відновна (залишкова переоцінена) вартість – це вартість, яка визначається шляхом переоцінки первісної залишкової вартості. Близька до реальної вартості основних засобів на певний момент часу. За умов наявності інфляційних процесів в економічному середовищі застосовується для об’єктивної оцінки величини необоротних активів підприємства. У разі вимушеного продажу об’єкта основних засобів в інтересах підприємства продати його за ціною не меншою, ніж величина відновної залишкової вартості.

Правила переоцінки регламентовані державою. Згідно з бухгалтерським обліком підприємство може переоцінити об’єкт основних засобів за умов суттєвих відмінностей між його справедливою та залишковою вартістю.

У разі переоцінки одного об’єкта основних засобів на ту саму дату здійснюється переоцінка всіх інших об’єктів групи основних засобів, до якої належить переоцінений об’єкт. Індекс переоцінки визначається як співвідношення справедливої вартості об’єкта ї його залишкової вартості.

Сума до оцінки залишкової вартості основних засобів включається до складу додаткового капіталу підприємства, а сума уцінки – до складу поточних витрат.

Згідно з податковим обліком переоцінка (індексація) балансової вартості групи основних засобів може здійснюватися щорічно відповідно до темпів інфляції з відставанням на 10%. Коефіцієнт переоцінки (індексації) в цьому разі визначається за формулою

К= (І - 10):100,

де І – індекс (у %) інфляції року, за результатами якого проводиться переоцінка. Якщо

К < 1 або К = 1, індексація не проводиться.

Індекс споживчих цін (ІСЦ - індекс інфляції) є показником зміни у часі цін і тарифів на товари та послуги, які купує населення для невиробничого споживання. Розрахунок ІСЦ проводиться на базі даних про зміни цін, одержаних шляхом щомісячної реєстрації цін і тарифів на споживчому ринку, та даних про структуру фактичних споживчих грошових витрат міського населення, отриманих за даними вибіркового обстеження умов життя домогосподарств. Величина ІСЦ може відрізнятися від індексів цін виробників у промисловій продукції, цін на будівельно – монтажні роботи тощо.

Посилилося практичне значення застосування категорії залишкової вартості у зв’язку з введенням в дію нового Цивільного кодексу України, відповідно до якого, якщо після закінчення другого та кожного наступного фінансового року вартість чистих активів акціонерного товариства і товариства з обмеженою відповідальністю виявиться меншою від статутного капіталу, товариство зобов’язане оголосити про зменшення свого статутного капіталу та зареєструвати відповідні зміни в установленому порядку. Якщо ж вартість чистих активів акціонерного товариства стає меншою від мінімального розміру статутного капіталу, встановленого законодавством, товариство підлягає ліквідації.

У випадку, коли підприємство планує використання активів строком, меншим за можливий економічний строк їх експлуатації, тобто не до повного спрацювання, і спроможне спрогнозувати їх вартість після закінчення їх строку корисного використання, для визначення суми. Що підлягає амортизації, застосовують категорію ліквідаційної вартості.

Ліквідаційна вартість – це сума коштів, яку підприємство очікує отримати від реалізації (ліквідації) об’єкта основних засобів після закінчення строку його корисного використання з вирахуванням очікуваних витрат, пов’язаних з ліквідацією (витрат на демонтаж, передачу або продаж).

Категорія ліквідаційної вартості використовується при обчисленні суми амортизаційних відрахувань за деякими системами амортизації, які застосовуються в бухгалтерському обліку. Якщо величину ліквідаційної вартості можна передбачити (спрогнозувати), то амортизувати слід різницю між первісною і ліквідаційною вартостями. Інколи витрати з ліквідації об’єкта основних засобів можуть дорівнювати очікуваній ліквідаційній вартості активу. Тому для багатьох довгострокових активів ліквідаційну вартість зовсім не визначають.

За економічним змістом ліквідаційна вартість характеризує частину первісної вартості основних засобів, яку планується відшкодувати не шляхом амортизації, а через отримання реальних грошей від продажу об’єкта основних засобів (або реалізації як брухту) після закінчення строку його корисного використання. Різниця між повною первісною і ліквідаційною вартістю вказує на вартість основних засобів, яка підлягає амортизації (в бухгалтерському обліку).

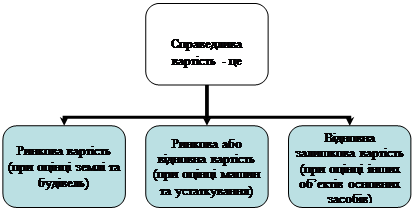

Справедлива вартість – це сума, за якою може бути здійснено обмін об’єкта основних засобів у результаті операції між зацікавленими сторонами (рис. 1.2).

Рис.1.2. Формування справедливої вартості основних засобів

У податковому обліку застосовується поняття балансової вартості – величини залишкової (первісної чи відновної) вартості основних засобів, визначеної за правилами податкового обліку для нарахування амортизації.

Date: 2015-07-25; view: 615; Нарушение авторских прав