Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Сутність, види та значення прибутку комерційного банку

|

|

Основна ціль діяльності комерційного банку – отримання максимального прибутку для забезпечення стійкості довготривалого функціонування і міцності позиції на ринку. Головним чином сутність прибутку комерційного банку означає різницю між його валовими доходами та валовими витратами. В енциклопедії банківської справи України за редакцією В.С. Стельмаха наводиться таке визначення: прибуток банку – перевищення доходів банку над витратами (різниця між ними) до сплати податку на прибуток. У підручниках з банківської справи наводяться такі визначення банківського прибутку. Прибуток банку – це кінцевий фінансовий результат його діяльності, перевищення доходів над витратами. Прибуток – це те, без чого банк не може існувати, без чого втрачається зміст його економічного обслуговування. A.M. Поддєрьогін визначає прибуток як «частину заново створеної вартості, виробленої і реалізованої, готової до розподілу».

Таким чином, наголошується на важливості процесу реалізації послуг за кошти. У публікаціях останніх років І.А. Бланк одним із перших в Україні використовує поняття співвідношення ризику і доходу у своєму визначенні прибутку. На думку вченого, прибуток - це втілений у грошовій формі чистий дохід банку на вкладений капітал, що характеризує його винагороду за ризик здійснення комерційної діяльності та є різницею між сукупним доходом і сукупними витратами у процесі здійснення цієї діяльності.

Сутність прибутку як об’єкта обліку визначається у відповідних нормативних актах. Так, відповідно до Положення (стандарту) бухгалтерського обліку 3 «Звіт про фінансові результати» прибуток – сума, на яку доходи перевищують пов’язані з ними витрати. Аналогічно прибуток трактується і в Інструкції про порядок складання та оприлюднення фінансової звітності банків України.

Отже, водночас прибуток як економічна категорія відображає кінцеву грошову оцінку фінансової діяльності і є найважливішим показником фінансових результатів комерційних структур, їх фінансового стану, тобто прибуток – це виражений у грошовій формі дохід власника на вкладений капітал, плата за працю, за ризик ведення комерційної діяльності, який є різницею між сукупним доходом і сукупними витратами в процесі здійснення цієї діяльності.

Прибуток розглядається в таких аспектах:

1) прибуток являє собою форму доходу;

2) прибуток є формою доходу банку, що вкладає свій капітал з метою досягнення певного комерційного успіху. Категорія прибутку нерозривно пов'язана з категорією капіталу - особливим чинником виробництва;

3) прибуток не є гарантованим доходом банку, що вкладає свій капітал у той чи інший вид бізнесу;

4) прибуток характеризує не весь дохід отриманий в процесі діяльності, а тільки ту частину доходу, яка "очищена" від понесених витрат на здійснення цієї діяльності;

5) прибуток є вартісним показником, вираженим у грошовій формі. Така форма оцінки прибутку пов'язана з практикою узагальненого вартісного обліку всіх пов'язаних з нею основних показників - вкладеного капіталу, отриманого доходу, понесених витрат тощо.

Таким чином, з урахуванням вище викладених характеристик можна зробити висновок про те, що прибуток визначає фінансову стійкість і служить джерелом зростання власного капіталу банку. Суспільне значення банківського прибутку дуже велика, значно ширше, ніж прибутку інших учасників процесу відтворення, оскільки в ній зацікавлені великі групи населення, підприємства і держава. Так, наприклад, зацікавленість у зростанні прибутку проявляють:

- акціонери банку, так як це пов'язано з доходом на інвестований ними капітал;

- клієнти, які розмістили свої грошові кошти в комерційних банках. Зростання прибутку сприяє підвищенню надійності та стійкості банку, і тим самим підвищується гарантія збереження клієнтських коштів;

- групи населення, підприємства та організації, джерелом доходів і змісту яких є виплати з бюджету, так само зацікавлені у збільшенні прибутку банків, так як її значна частина надходить в доход бюджету.

Навіть ті економічні групи, які безпосередньо не вдаються до послуг комерційних банків, отримують непряму вигоду від банківського прибутку, оскільки надійна банківська система є однією з умов стабілізації грошового обігу в країні.

Економічний зміст банківського прибутку розкривається через взаємозв'язки її з прибутком клієнтів банку. Прагнення банку до максимальної прибутковості операцій має розумно поєднуватися з ліквідністю і рівнем ризику в банківській діяльності. Це пояснюється, перш за все, тим, що джерелом банківського прибутку є позиковий капітал (капітал клієнтів), тому «прибуток для себе і за всяку ціну» може привести банк до ризику неповернення вкладених ними коштів у ході проведення активних операцій, втрати ліквідності і як наслідок - зниження або неотримання прибутку клієнтами - кредиторами банку.

Розглядаючи прибуток як економічну категорію необхідно виділити виконувані нею функції. У сучасній економічній науці не склалося єдиної думки, що відноситься до функцій прибутку. Як правило, виділяють дві основні функції:

1) міра ефективності суспільного виробництва полягає в тому, що саме прибуток і рентабельність є основними показниками успішної діяльності банку і зумовлюють прийняття таких рішень, як завоювання нового ринку збуту, покращення фінансової стійкості і т. д.;

2) стимулююча функція прибутку зумовлена тим, що прибуток дозволяє отримувати не лише особистий дохід акціонерам банку, пов'язаних з виплатою дивідендів, але і створює можливості для нарощування капіталу, а відповідно і збільшення активних операцій, зростання сегменту ринку, на якому діє банк, можливість виходу на нові ринки.

Прибуток є найважливішим джерелом задоволення соціальних потреб суспільства. Соціальна роль прибутку проявляється, перш за все, в тому, що кошти, що перераховуються до бюджетів різних рівнів у процесі її оподаткування, служать джерелом реалізації різноманітних загальнодержавних і місцевих соціальних програм, що забезпечують «виживання» окремих соціально незахищених членів суспільства. Крім того, ця роль виявляється в задоволенні за рахунок отриманого прибутку банку частини соціальних потреб його персоналу.

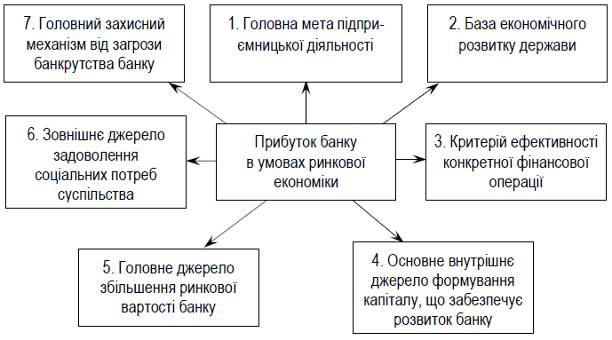

Наведені характеристики та функції визначають центральне місце і багатогранну роль прибутку у розвитку ринкової економіки (додаток 1):

Прибуток банку є головною метою його підприємницької діяльності. Основним спонукальним мотивом будь-якого виду бізнесу, його головною кінцевою метою є зростання добробуту засновників банку. Характеризує це зростання розмір поточного доходу на вкладений капітал, джерелом якого є отриманий прибуток.

Якщо для засновників банку отримання високого рівня прибутку є очевидним мотивом підприємницької діяльності, то може виникнути питання про те, чи є отримання великого прибутку спонукальним мотивом в діяльності найманих менеджерів банку та його персоналу.

Для менеджерів, які не є засновниками банку, прибуток – це основне мірило їх успішної діяльності. Збільшення рівня прибутку підвищує «ринкову ціну» цих менеджерів, що впливає на рівень їх заробітної плати. І навпаки – систематичне зниження рівня прибутку призводить до зворотних результатів в їх особистій кар’єрі, рівні отриманих доходів, можливостях наступного працевлаштування.

Для інших співробітників банку рівень прибутку банку є досить високим спонукальним мотивом діяльності, особливо при наявності в банку програми участі найманих працівників у прибутку. Прибутковість банку не тільки гарантує їм зайнятість, але і певною мірою забезпечує додаткову матеріальну винагороду за працю та задоволення соціальних потреб.

Позичальники опосередковано зацікавлені в обсязі банківського прибутку: кредитна діяльність банку залежить від достатності капіталу, а прибуток у свою чергу є основним внутрішнім джерелом його поповнення.

Обсяг прибутку в цілому по банківській системі забезпечує її надійність, гарантує безпеку вкладів і наявність джерел кредитування, від яких залежать споживачі банківських послуг.

Необхідно зазначити, що прибуток банку створює базу для економічного розвитку держави в цілому. Механізм перерозподілу прибутку банку через податкову систему дозволяє наповнювати доходну частину державних бюджетів всіх рівнів (загальнодержавного та місцевих), що дає можливість державі успішно виконувати покладені на неї функції та здійснювати заплановані програми розвитку економіки. Крім того, реалізація відомого принципу «багатство держави характеризується рівнем багатства її населення» також пов’язана зі зростанням прибутку банку, який забезпечує збільшення доходів його засновників, менеджерів та персоналу.

Водночас прибуток банку є критерієм ефективності фінансової діяльності. Індивідуальний рівень прибутку банку в порівнянні з галузевим характеризує ступінь вміння (підготовленості, досвіду, ініціативності) менеджерів успішно здійснювати фінансову діяльність в умовах ринкової економіки. Середньогалузевий рівень прибутку банків характеризує ринковий та інші зовнішні чинники, які визначають ефективність діяльності і є основними регуляторами «переливу» капіталу в галузі з більш ефективним його використанням. При цьому капітал переміщується, як правило, в ті сегменти ринку, що характеризуються значним обсягом незадоволеного попиту, а це сприяє більш повному задоволенню суспільних та особистих потреб.

Прибуток є основним внутрішнім джерелом формування капіталу банку, який забезпечує його розвиток. В системі джерел формування капіталу прибутку належить головна роль. Чим вищий рівень генерування прибутку банку в процесі його діяльності, тим менші потреби його в залученні фінансових коштів із зовнішніх джерел, а при інших рівних умовах тим вищий рівень самофінансування його розвитку, забезпечення реалізації стратегічних цілей цього розвитку, підвищення конкурентної позиції банку на ринку. При цьому, на відміну від інших внутрішніх джерел формування капіталу банку, прибуток є постійно відтворюваним джерелом. Його відтворення в умовах успішного господарювання здійснюється на розширеній основі.

Важливо підкреслити, що прибуток є головним джерелом зростання ринкової вартості банку. Здатність вартості капіталу до самозростання забезпечується шляхом капіталізації частини отриманого банком прибутку, тобто його спрямуванням на приріст активів. Чим вищі сума та рівень капіталізації отриманого банком прибутку, тим більшою мірою зростає вартість його активів, а відповідно і ринкова вартість банку в цілому, яка визначається при його продажу, злитті, поглинанні та в інших випадках.

Прибуток банку є найважливішим джерелом задоволення соціальних потреб суспільства. Соціальне значення прибутку проявляється перш за все в тому, що кошти, які перераховуються до бюджетів різних рівнів в процесі їх оподаткування, виступають джерелом реалізації різних загальнодержавних та місцевих соціальних програм, що забезпечують «виживання» окремих соціально незахищених верств населення. Крім того, це значення проявляється в задоволенні частини соціальних потреб персоналу за рахунок отриманого банком прибутку. Нарешті, певна соціальна роль прибутку проявляється в тому, що він слугує джерелом зовнішньої благодійної діяльності банку, що спрямована на фінансування окремих неприбуткових організацій, установ соціальної сфери, надання матеріальної допомоги окремим категоріям громадян.

Підбиваючи підсумки, зазначимо, що в умовах ринкової економіки отримання прибутку та забезпечення рентабельної діяльності – це необхідні чинники існування будь-якого суб’єкта підприємництва. Прибуток характеризує стійкість кредитної установи. Він необхідний для створення адекватних резервних фондів, стимулювання персоналу і керівництва до розширення та вдосконалення операцій, скорочення витрат і підвищення якості послуг, що надаються, і, зрештою, для успішного проведення наступних емісій і відповідного збільшення капіталу, який дає змогу розширити обсяги і поліпшувати якість наданих послуг.

Як правило, класифікація прибутку банку здійснюється за такими ознаками:

Класифікація прибутку комерційного банку

| Класифікаційна ознака | Вид прибутку банку |

| Джерела формування прибутку банку за основними видами діяльності банку | - Прибуток від комерційної діяльності банку - Прибуток від торгової діяльності банку - Прибуток від діяльності з управління активами та пасивами |

| Джерела формування прибутку, що використовуються в його обліку | - Прибуток від операційної діяльності - Прибуток від інвестиційної діяльності - Прибуток від фінансової діяльності |

| Від порядку визначення | - Обліковий прибуток - Прибуток до оподаткування - Прибуток після оподаткування - Чистий прибуток - Оподаткований прибуток |

| Від методики оцінки | - Номінальний прибуток - Реальний прибуток |

| Класифікаційна ознака | - Вид прибутку банку |

| Від методики оцінки | - Номінальний прибуток - Реальний прибуток |

| Від мети визначення | - Бухгалтерський прибуток - Економічний прибуток |

| Від розмірів | - Мінімальний прибуток - Цільовий прибуток - Максимальний прибуток |

| Період формування прибутку, що розглядається | - Прибуток попереднього періоду - Прибуток звітного періоду - Прибуток планового періоду |

| Регулярність формування прибутку | - Прибуток, що регулярно формується. - Непередбачений прибуток |

| Характер використання прибутку | - Прибуток банку, що капіталізується. - Прибуток банку, що споживається |

| За джерелом формування | - Прибуток банку. - Прибуток філії, відділення. - Прибуток структурного підрозділу - Прибуток центру фінансової відповідальності |

| За приналежністю | - Прибуток клієнтських груп, клієнтів - Прибуток за видами операцій - Прибуток за продуктами - Прибуток за окремими інструментами і портфелями |

Отже, прибуток характеризує стійкість кредитної установи. Він необхідний для створення адекватних резервних фондів, стимулювання персоналу і керівництва до розширення та вдосконалення операцій, скорочення витрат і підвищення якості послуг, що надаються, і, зрештою, для успішного проведення наступних емісій і відповідного збільшення капіталу, який дає змогу розширити обсяги і поліпшувати якість наданих послуг.

Date: 2015-07-24; view: 1262; Нарушение авторских прав