Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Рішення. Агрегат М0 відображає масу готівки, яка перебуває поза банками, тобто на рахунках у фізичних осіб і в касах юридичних осіб

|

|

Агрегат М0 відображає масу готівки, яка перебуває поза банками, тобто на рахунках у фізичних осіб і в касах юридичних осіб. Готівка в касах банків сюди не входить.

М0 = 50 тис. грн.

Агрегат М1 включає гроші в агрегаті М0 + вклади в банках, які можуть бути використані власниками негайно, без попередження банків, тобто запаси коштів на поточних та ощадних рахунках до запитання.

М1=50+780=830 тис. грн.

Агрегат М2 – це гроші в агрегаті М1 + кошти на всіх видах строкових рахунках, кошти на рахунках капітальних вкладів та інших спеціальних рахунках.

М2 = 830 + 10000 + 15000 + 500000 = 525830 тис. грн.

Агрегат М3 охоплює гроші в агрегаті М2 + кошти на вкладах за трастовими операціями банків.

М3= 525830 + 300000 = 825830 тис. грн.

Швидкість одного обігу становить:  .

.

Швидкість обороту готівки складає:

Швидкість обороту грошової маси складає:

Тривалість одного обороту =

Тривалість одного обороту готівки складає =  дні

дні

Тривалість одного обороту грошової маси складає =  днів.

днів.

Показник який визначає вимірювання запасу грошової маси на 1 грн. ВВП (%) називається показником монетизації економіки. Він дає уявлення про ступінь забезпечення економіки грошима, які необхідні для здійснення платежів і розрахунків, виплати заробітної плати та інше. Визначається за формулою:

Показник монетизації буде складати:

Завдання 2. Визначте приріст грошової маси та фактичний рівень мультиплікатора:

| маса грошей у депозитах комерційних банків, грн. | |||||||||||

| норма обов'язкового резервування, % |

Можливість банківської системи створювати «нові гроші» визначається величиною надлишкових резервів і грошово - депозитним мультиплікатором.

Грошовий мультиплікатор це числовий коефіцієнт, що показує на скільки зросте грошова пропозиція на кожний додатковий вложений депозит надлишкового резерву.

Формула для грошового мультиплікатора має вигляд:

m = 1/r,

де r - норма обов'язкових резервів (установлюється ЦБ).

Приклад: банк залучив на депозит 100 грн. Норма обов’язкових резервів складає 20%.

Рішення:

З огляду на 20% - норму обов'язкових резервів, Перший банк формує d*r = 20 грн. - суму резервних вимог. Залишилася від 100 грн. сума, будучи віднесена до резервів, складе надлишковий резерв Е1, рівний:

E1 = d*(1-r)

E1 = 100*(1-0.2)=80 грн.

Перший банк вирішив позичити цю суму 80 грн. другому банку. У результаті цієї операції Другий банк сформує надлишкових резервів Е2 на суму:

E2 = E1*(1-r)

E2 = 80*(1-0.2) = 64 грн.

Другий банк позичає суму E2 третьому банку, що формує надлишковий резерв E3:

E3 = E2*(1-r) = E1*(1-r)2

E3 = 80*(1-0.2) 2 = 51.2 грн.

і так далі.

Загальне збільшення пропозиції грошей D складе:

D = E1*(1 + (1-r) + (1-r)2 + (1-r)3 +…+(1-r)n+.....)

Помножив D на (1 - r) і віднімемо отриманий результат з D:

D - D*(1-r) = E1*(1 + (1-r) + (1-r)2 +... +*(1-r)n+...) – E1*((1-r) + (1-r)2+ +...+*(1-r)n+...) = E1

D * r= E1

D= E1/r

D= E1*m

У нашому випадку

m = 1/r = 1/0,2 = 5

D = 80*5 = 400 грн.

Висновки: таким чином збільшення грошової пропозиції для банківської системи в цілому буде складати 400 грн.

Завдання 3. На підставі наведених даних визначте розмір нарахованих відсотків та суму коштів, яку банк виплатить клієнту за його депозитом по закінченню строку угоди.

| Сума депозиту, тис. грн.. | |||||||||||

| Річна процентна ставка по депозиту, % | |||||||||||

| Строк депозиту, днів |

В тих випадках коли відсотки, що нараховуються на внесок, зараховуються до внеску тільки наприкінці строку депозиту або взагалі не зараховуються, а переводяться на окремий рахунок, тобто розрахунок простих відсотків не передбачає їх капіталізацію, використовують формули простих відсотків. Яка має вигляд:

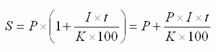

, де

, де

S — сума коштів, що належать до повернення вкладникові по закінченні строку депозиту. Вона складається з первісної суми розміщених коштів, плюс нараховані відсотки.

I – річна процентна ставка

t – кількість днів нарахування відсотків по притягнутому внеску

K – кількість днів у календарному році (365 або 366)

P – первісна сума залучених на депозит коштів

Sp – сума відсотків (доходів).

Для того щоб розрахувати тільки суму простих відсотків формула буде виглядати так:

, де

, де

Sp – сума відсотків (доходів).

I – річна процентна ставка

t – кількість днів нарахування відсотків по притягнутому внеску

K – кількість днів у календарному році (365 або 366)

P – сума притягнутих у депозит коштів.

Приклад: банк прийняв депозит від фізичної особи в розмірі 30 тис. грн.., під 12% річних на строк 1 місяць.

Рішення:

S = 30000 + 30000 * 12 * 30 / 365 / 100 = 30295, 89 грн.

Sp = 30000 * 12 * 30 / 365 / 100 = 295,89 грн.

Завдання 4.

На підставі наведених даних визначте розмір нарахованих відсотків та суму коштів, яку банк виплатить клієнту за його депозитом, при умові, що нарахування відсотків буде здійснюватися щомісячно та зараховуватися до внеску

| Сума депозиту, тис. грн.. | |||||||||||

| Річна процентна ставка по депозиту, % | 10,5 | 11,2 | 9,8 | 16,3 | 17,5 | 18,0 | 18,2 | 19,0 | 17,9 | 19,1 | |

| Строк депозиту, днів |

Якщо нарахування відсотків по внеску, здійснюється через рівні проміжки часу (щодня, щомісяця, щокварталу) а нараховані відсотки зараховуються до внеску, тобто розрахунок складних відсотків передбачає капіталізацію відсотків (нарахування відсотків на відсотки) то застосовується формула складних відсотків застосовується,

Формула складних відсотків виглядає так:

, де

, де

I – річна процентна ставка;

j – кількість календарних днів у періоді, за підсумками якого банк провадить капіталізацію нарахованих відсотків;

K – кількість днів у календарному році (365 або 366);

P – первісна сума притягнутих у депозит коштів;

n - кількість операцій по капіталізації нарахованих відсотків протягом загального строку залучення коштів;

S - сума коштів, що належать до повернення вкладникові по закінченні строку депозиту. Вона складається із суми внеску (депозиту) з відсотками.

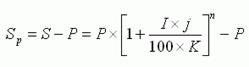

Розрахунок тільки складних відсотків, буде виглядати так:

I – річна процентна ставка;

j – кількість календарних днів у періоді, за підсумками якого банк провадить капіталізацію нарахованих відсотків;

K – кількість днів у календарному році (365 або 366);

P – первісна сума притягнутих у депозит коштів;

n — кількість операцій по капіталізації нарахованих відсотків протягом загального строку залучення коштів;

Sp – сума відсотків (доходів).

Приклад. Прийнято депозит у сумі 50 тис. грн. строком на 90 днів по фіксованій ставці 10,5 відсотків річних. Нарахування відсотків – щомісяця.

Рішення:

Отже, кількість операцій по капіталізації нарахованих відсотків (п) протягом 90 днів складе – 3. А кількість календарних днів у періоді, за підсумками якого банк провадить капіталізацію нарахованих відсотків (j) складе – 30 днів (90/3). Звідси сума відсотків буде складати:

S = 50000 * (1 + 10,5 * 30 / 365 / 100)3 = 51305,72

Sp = 50000 * (1 + 10,5 * 30 / 365 / 100)3 - 50000 = 1305,72

Завдання 5. За наведеними нижче даними визначте дисконтну величину векселя та суму отриману банком по векселю

Date: 2015-07-24; view: 428; Нарушение авторских прав