Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Сравнительный анализ двух периодов развития российской экономики (1998 г и конец 2008 г. — начало 2009 г.)

|

|

Попробуем оценить состояние российской экономики в каждый из рассматриваемых периодов. Самую общую информацию о структурных характеристиках народного хозяйства можно получить из анализа структуры использованного ВВП (табл. 1).

Таблица 1

Структура использованного ВВП, %

| Показатель | 1998 г. | 2008 г. |

| Валовой внутренний продукт | ||

| В том числе: | ||

| Расходы на конечное потребление | ||

| домашних хозяйств | ||

| государственного управления | ||

| некоммерческих организаций, обслуживающих домашние хозяйства | ||

| Валовое накопление, всего | ||

| основного капитала | ||

| Чистый экспорт | ||

| Экспорт | ||

| Импорт |

Как показывают данные табл. 1, структура использованного ВВП в российской экономике претерпела существенные изменения. Прежде всего, значительно возросла доля валового накопления основного капитала, достигшая в 2008 г. 22% ВВП. При этом произошло снижение доли ВВП, использованного на государственное управление и потребление домашних хозяйств. И только доля экспорта в структуре использованного ВВП осталась неизменной. Таким образом, экспорт как в 1998 г., так и в 2008 г. играл значительную роль в формировании экономической динамики.

Основная особенность ситуации, сложившейся в 2008 г., состоит в том, что произошло значительное «сжатие» внешнего спроса, сопровождавшееся обвальным падением цен на основные товары российского экспорта. И в 1998 г. наблюдалось ухудшение мировой конъюнктуры, выразившееся в снижении цен на ключевые товары российского экспорта, но существенного торможения мировой экономики не произошло, спрос на продукцию российского ТЭК, металлургии и химии сохранялся.

Важно также отметить, что российская экономика 2008 г. значительно отличалась от экономики 1998 г. и по уровню доходов, и по уровню инвестиционного потенциала, и по уровню резервов, имевшихся в распоряжении государства, бизнеса и населения. Достаточно сказать, что к 2008 г. российская экономика по объемам ВВП практически достигла докризисного уровня, в то время как в 1998 г. она находилась в низшей точке падения.

Однако несмотря на все различия в состоянии экономики в 1998 и 2008 гг., остается актуальным вопрос о механизмах развертывания кризиса. Причем ответ на этот вопрос представляет чисто практический интерес, поскольку непосредственным образом влияет на выработку решений в области экономической политики. Экономические агенты (бизнес, население, государство) реагируют на разрастание негативных тенденций экономического развития, оптимизируя издержки, пересматривая инвестиционные планы. Можно предположить, что 10 лет - слишком малый срок, чтобы поведение основных субъектов экономики в условиях ухудшения ситуации резко изменилось, поэтому ретроспективный анализ может в существенной мере помочь в выборе мероприятий по минимизации экономических последствий кризиса.

Прежде всего при анализе статистических данных за период 1998-1999 гг. возникает вопрос: можно ли утверждать, что на указанный период приходится начало экономического кризиса (его первая фаза)?

Динамика ВВП, которая является индикатором состояния экономики в целом, показывает, что после распада СССР вплоть до I кв. 1999 г. темпы роста ВВП (за исключением III и IV кв. 1997 г.) были отрицательными (рис. 1). Следовательно, период 1998-1999 гг. представляет собой продолжение экономического спада предшествующих лет, только более быстрыми темпами. В этом по-видимому, состоит одно из ключевых различий в механизмах формирования и протекания экономического кризиса в 1998 и 2008 гг.

Такой же выглядит ситуация по материалам месячной статистики. Спад в промышленности, следующий за некоторым ее оживлением (в июле 1997 г. - апреле 1998 г.), мог бы указывать на начало кризиса, но это оживление имело фрагментарный характер, было достаточно вялым и весьма непродолжительным, чтобы считать завершенным спад всех предшествующих лет. Кроме того, следует подчеркнуть, что такие важнейшие показатели, как, например, инвестиции в основной капитал и в строительство вообще не демонстрировали устойчивых положительных темпов роста многие годы в период перед кризисом 1998-1999 гг.

Аналогичная динамика была характерна для транспорта, сельского хозяйства и оптовой торговли. При этом рост безработицы наблюдался уже с начала 1990-х годов, а в 1998 г. ситуация только усугубилась, но собственно тенденция роста безработицы сформировалась еще до 1998 г.

Таким образом, о 1998-1999 гг. можно говорить только как о периоде усугубления многолетнего спада. Если 1998-1999 гг. и можно охарактеризовать как кризис, то он был связан, прежде всего, со значительным падением потребительского спроса, который в отличие от других показателей продолжал расти вплоть до августа-сентября 1998 г.

В феврале 1999 г. снижение реальной заработной платы по сравнению с соответствующим месяцем предыдущего года, достигшее значения (-41%), было наибольшим относительно максимального сокращения выпуска в основных секторах экономики, которое наблюдалось в конце 1998 г. Например, наибольший спад на транспорте составил 6,8%, в строительстве - 18, оптовой торговле - 18,6, инвестиций в основной капитал - 24,3, в сельском хозяйстве - 27%.

Несмотря на то, что ускорение спада в промышленности началось в мае 1998 г., а сокращение потребительского спроса - в сентябре того же года, источником этих двух явлений можно считать состояние торгового баланса. Низкие цены на основные товары российского экспорта и быстрорастущий импорт, стимулируемый фиксированным валютным курсом, привели к снижению валютных резервов, уменьшению денежного предложения внутри страны и росту процентных ставок.

Сокращение потребительского спроса последовало только через три-четыре месяца после спада в промышленности и было связано с высокой инфляцией, вызванной, главным образом, девальвацией национальной валюты и ростом цен на импортные товары, которые к августу 1998 г. составили 60% ресурсов розничной торговли. Решение о девальвации рубля было связано с ухудшением сальдо торгового баланса, критическим сокращением международных резервов и невозможностью в таких условиях выполнять обязательства по оплате внешнего государственного долга (внешний долг органов государственного управления и ЦБ), который к концу 1998 г. составлял 53% ВВП.

Подведем итоги вышеизложенного. Во-первых, ситуацию в российской экономике во второй половине 1998 г. - первой половине 1999 г. вряд ли можно назвать экономическим кризисом. Более правомерно охарактеризовать этот период как завершение многолетнего спада, обусловленного осложнениями, которые ускорили динамику спада и довели его до «низшей точки». Во-вторых, если применить данное ранее определение экономического кризиса к периоду 1998-1999 гг., то ускоренный экономический спад длился 17 мес. - с июня 1998 г. до ноября 1999 г. В-третьих, осложнения, усугубившие многолетний спад в российской экономике, в значительной степени были вызваны внешними по отношению к российской экономике факторами, прежде всего, падением конъюнктуры на мировых товарных рынках.

В то же время необходимо отметить, что в течение 1991-1998 гг. произошла значительная «выбраковка» неэффективных производств, были созданы основные рыночные институты. Это позволяет говорить о том, что в период спада происходило накопление факторов, способствующих началу экономического роста. Для задействования факторов был необходим «спусковой механизм», которым и стала девальвация рубля с последующим «сжатием» объемов импорта. Дополнительным фактором, способствовавшим началу экономического роста в 1999 г., стало наличие значительного резерва незагруженных мощностей в промышленности (табл. 2).

Анализ загрузки производственных мощностей на первый взгляд приводит к выводу об исчерпании в настоящий момент возможностей роста производства за счет использования незагруженных мощностей. Следовательно, импортозамещения, сопоставимого по своим масштабам с наблюдаемым в 1998 г., ожидать не приходится. Вместе с тем и в 2008 г. сохранились значительные резервы мощностей в ряде ключевых отраслей: производстве машин и оборудования, электрооборудования, пищевых продуктов, текстильном производстве.

Таблица 2

Загрузка производственных мощностей по видам экономической деятельности в 1998 и 2008 г., %

| Показатель | 1998 г. | 2008 г. |

| Добыча полезных ископаемых | 69,5 | 82,9 |

| Обрабатывающие производства, всего | 52,5 | 65,4 |

| пищевых продуктов, включая напитки и табак | 35,1 | 60,2 |

| текстильное и швейное | 32,3 | 63,5 |

| целлюлозно-бумажное, издательская и полиграфическая деятельность | 44,6 | 76,1 |

| Химическое | 49,5 | 65,7 |

| металлургическое и готовых металлических изделий | 71,2 | 88,8 |

| машин и оборудования | 35,1 | 49,2 |

| электрооборудования, электронного и оптического оборудования | 36,1 | 44,3 |

| транспортных средств и оборудования | 51,3 | 69,5 |

Кроме того, анализируя загрузку производственных мощностей, необходимо учитывать качество мощностей, которое в 1998 и 2008 гг. было различным. Если в 1998 г. абсолютное большинство производственных мощностей имело «советское» происхождение, то кризис 2008-2009 гг. происходил после длительного периода роста, основанного в том числе на расширении инвестиционного спроса. Достаточно проанализировать структуру импорта в 2003-2008 гг., чтобы понять, что ввезенное в Россию в большом количестве технологическое оборудование, определило постепенную модернизацию производства. При этом инвестировались те секторы, которые были ориентированы на удовлетворение внутреннего спроса, например, автосборочные производства, строительная отрасль. Таким образом, кризис совпал с периодом появления эффектов инвестиций в модернизацию производств, причем изначально нацеленных на импортозамещение. В связи с этим, несмотря на относительно более высокую по сравнению с 1998 г. загрузку производственных мощностей, существует значительный резерв роста производства за счет импортозамещения в промышленности строительных материалов и в производствах транспортных средств, текстильном, пищевых продуктов.

Однако для определения масштабов возможного импортозамещения необходимо оценить, в какой степени произошедшая девальвация будет способствовать снижению импорта, а также выявить те механизмы, которые воздействовали на замедление темпов экономики во втором полугодии 2008 г.

Одним из ключевых факторов, влияющих на объемы потребляемой импортной продукции, является величина покупательской способности населения, выраженная в иностранной валюте. Анализ динамики этого показателя в 1998 и в 2008 гг., выявляет следующие особенности.

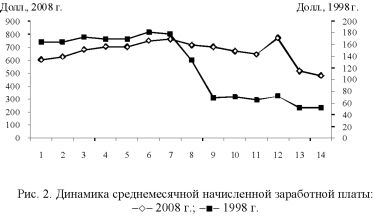

В 1998 г. среднемесячная начисленная заработная плата до момента начала кризиса колебалась в диапазоне 160-180 долл. В процессе девальвации рубля она снизилась до 50 долл. (рис. 2). Таким образом, возможности населения покупать импортные товары существенным образом ограничились. Принципиальное отличие ситуации 2008 г. от 1998 г. состоит в том, что девальвация рубля происходила плавно, кроме того, была не так значительна. Среднемесячная заработная плата в долларах США снизилась с 760 в июле до 480 в январе. Таким образом, хотя возможности населения покупать иностранные товары и уменьшились, но не в такой степени, как в 1998 г. В связи с этим возникает опасность того, что отсутствие адекватного предложения товаров со стороны отечественных производителей может привести к постепенной ориентации населения на покупку импортных товаров по более низким ценам и невысокого качества.

Избежать такого сценария развития событий можно при условии реализации накопленного за годы экономического роста производственного потенциала в отраслях, связанных с потребительским спросом. Нет сомнений в том, что если отечественные производители предложат товар, равный по качеству, но по более низкой цене, то покупатели предпочтут его импортному аналогу.

Первая фаза нарастания предпосылок экономического спада и в 1998 г., и в 2008 г. была обусловлена, главным образом, воздействием внешних факторов. На наш взгляд, ключевым показателем, по которому можно судить о начале и завершении первой фазы кризиса, является сальдо торгового баланса.

Применительно к кризису 1998 г. отметим, что снижение сальдо торгового баланса началось одновременно с падением цен на энергоносители в апреле 1997 г., однако до критически низкой отметки (меньше 1 млрд. долл. в месяц) оно сократилось в декабре 1997 г. и находилось почти на нулевом уровне до июля 1998 г. Существование российской экономики в таких условиях, осложненное необходимостью выплат по внешнему и внутреннему долгу и поддержания фиксированного курса рубля, явилось первой фазой кризиса, т. е. нарастания кризисных явлений. В 1998 г. она завершилась с началом роста торгового баланса, который был вызван девальвацией рубля и снижением импорта, а также восстановлением конъюнктуры на мировом рынке нефти.

В 2008 г. фаза нарастания кризисных явлений была существенно короче. Ее начало было также связано с падением мировых цен на топливно-энергетические товары и снижением сальдо торгового баланса в сентябре 2008 г.

Следует отметить, что кроме сокращения внешнего спроса на основные товары российского экспорта, в 2008 г. существенное негативное воздействие на экономическую динамику оказал мировой финансовый кризис. Следствием его стали недоступность международных ресурсов капитала для российского частного сектора и вывод капитала из страны, который за август-декабрь 2008 г. составил 165,8 млрд. долл.

Завершение первой фазы произошло в декабре 2008 г. - январе 2009 г. На наш взгляд, на данный момент имеются все основания полагать, что пик снижения сальдо торгового баланса (4,6 млрд. долл.) был пройден в декабре 2008 г. Отток капитала после января 2009 г. практически прекратился.

Нарастание негативных последствий внешнего шока устраняется только с переоценкой национальной валюты, которая позволяет сбалансировать взаимосвязи национальной и мировой экономик. Однако новое равновесие для торгового обмена и потоков капитала, требующее соответствующей балансировки внутренних рынков -денежного, товарного и рабочей силы - устанавливается до окончательной стабилизации сальдо внешней торговли и оттока капитала, что приводит к наложению начала активной фазы кризиса на фазу накопления кризисных предпосылок.

Балансировки внутренних рынков означают переход к активной фазе кризиса, однако определить ее наступление можно лишь постфактум, так как в момент развертывания второй фазы, стремительное снижение показателей, скорее всего, будет наблюдаться в промышленности, оптовой торговле и на транспорте, и только затем с некоторым лагом в других ключевых отраслях. Это связано с тем, что уменьшение денежного предложения вследствие сокращения поступления экспортной выручки и оттока капитала приводит к росту процентных ставок и недоступности кредита как неотъемлемой составляющей расширенного воспроизводства. У предприятий промышленности больше нет средств для пополнения оборотного капитала, в результате они вынуждены сокращать спрос на промежуточную продукцию и избавляться от складских запасов. Сокращение денежного предложения приводит к сужению инвестиционного спроса. В итоге новое равновесие на денежном рынке отражается в первую очередь на объемах промышленного производства и соответственно оптовой торговли и грузовых перевозок.

Итак, началом активной фазы кризиса в первом случае можно считать май 1998 г., а во втором - ноябрь 2008 г. В обоих случаях происходит наложение друг на друга первой и второй фаз. Как уже отмечалось, одно из основных различий рассматриваемых периодов заключается в динамике экономических показателей в предшествующее время. Так, если кризисные явления 1998-1999 гг. представляют собой продолжение в «обостренной» форме многолетнего спада, то конца 2008 г. - начала 2009 г., наоборот, постепенного развития после многолетнего роста. Это существенное различие может выражаться в темпах экономического спада: в 1998-1999 гг. они должны быть меньшими по сравнению с 2008-2009 гг. Иными словами, спад конца 2008 г. -начала 2009 г. может иметь более острое проявление, чем десять лет назад. Кроме того, об этом свидетельствует скорость, с которой протекает кризис начала 2008 г. Если в первом случае первая фаза длилась восемь месяцев, и вторая фаза началась через шесть месяцев после начала первой, то во втором случае первая фаза длилась пять месяцев, а начало второй фазы последовало за ней через три месяца.

На сравнении развития второй фазы кризиса стоит остановиться более подробно. Ввиду сказанного выше об эффективности мер экономической политики на разных стадиях протекания кризиса чрезвычайно важно определить, завершилась ли данная фаза, т.е. начался ли переход к фазе экономической стабилизации.

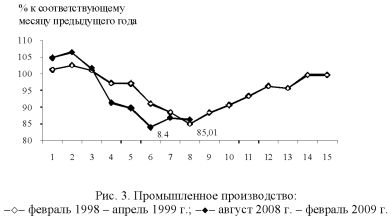

Рассмотрим динамику промышленного производства в 1998-1999 гг. и 2008-2009 гг. Спад в промышленности в 1998-1999 гг. длился с мая 1998 г. по апрель 1999 г. (рис. 3).

Начало текущего спада в промышленности приходится на ноябрь 2008 г. Для сравнения скорости и глубины падения промышленного производства следует включить в сравниваемые периоды как минимум три месяца, предшествующих спаду.

За три месяца второго кризиса снижение темпов роста в промышленности достигло 16%, тогда как в самой низкой точке спада в период первого кризиса - 15%, и только в пятом месяце, т. е. развитие второй фазы текущего кризиса по всей видимости, является более быстрым.

Однако за скорость протекания спада приходится расплачиваться его глубиной, что видно из сравнения выпуска отдельных видов промышленной продукции.

Для удобства сравнения ассортимент промышленной продукции был разбит на пять групп: производство первичных энергоресурсов; продукция пищевой промышленности; потребительские непродовольственные товары; инвестиционные товары; промежуточная продукция. Сравнение выпуска по данным группам товаров во время активной фазы двух кризисов показало следующее.

Производство энергоресурсов имеет сходную динамику. Сокращение добычи полезных ископаемых (если оно наблюдается) значительно меньше по сравнению с выпуском промышленности в целом. Производство продукции пищевой промышленности также оказывается вполне устойчивым к кризисным явлениям и практически не подвержено спаду. Сокращение выпуска товаров текущего потребления, судя по динамике производства таких потребительских товаров, как трикотажные изделия, обувь, стиральные машины, холодильники, телевизоры и легковые автомобили, является сопоставимым в обоих кризисных периодах, однако падение выпуска товаров длительного пользования происходит быстрее и глубже во втором по сравнению с первым.

В период второго кризиса по сравнению с первым спад производства инвестиционных товаров является также достаточно быстрым и весьма глубоким. За три месяца второго кризиса выпуск инвестиционных товаров снизился до уровня 1998 г., а по некоторым позициям (производство тракторов, кузнечно-прессовых машин, бульдозеров, грузовых автомобилей, автобусов) даже более существенно.

По многим видам промежуточной продукции сокращение выпуска во втором кризисе стало значительнее, чем в первом. Ниже уровня 1998-1999 гг. сократилось производство стройматериалов (железобетонные конструкции, оконное стекло, кирпич, цемент), а также выпуск черных металлов (чугун, сталь, готовый прокат черных металлов) и отдельных товаров химической промышленности (удобрения, синтетический каучук). Намного сократилось производство шин. Однако, как и в первом кризисе, спада практически не наблюдается в первичной переработке нефти и производстве нефтепродуктов.

Проведенное сравнение показывает, что основной отличительной чертой спада в промышленности в период второго кризиса, является существенное снижение выпуска продукции, сбыт которой возможен только при нормальном функционировании кредита (инвестиционные товары и товары длительного пользования). Если исходить из предположения о том, что ухудшения внешних условий не предвидится (о чем свидетельствуют стабилизация сальдо торгового баланса и сокращение оттока капитала) и на рынке денег установилось новое равновесие, соответствующее текущему состоянию платежного баланса, то дальнейшего снижения выпуска инвестиционных товаров и товаров длительного пользования происходить не будет. Также можно ожидать стабилизации выпуска продукции промежуточного потребления. Другими словами, низшая точка промышленного спада (а значит, в оптовой торговле и на транспорте) была пройдена в январе 2008 г. Кроме того, значительное сокращение импорта товаров, которое в I кв. 2009 г., по предварительным оценкам, составило (в натуральном выражении) 41%, создает условия для расширения выпуска обрабатывающей промышленности.

Если о начале активной фазы кризиса сигнализирует падение промышленного производства, то о ее завершении - потребительский спрос в момент прохождения своей низшей точки. В 1998 г. потребительский спрос (судя по обороту розничной торговли) достиг этой точки через четыре месяца после наибольшего спада в промышленности. В текущих условиях это может произойти гораздо быстрее, что объясняется следующими обстоятельствами.

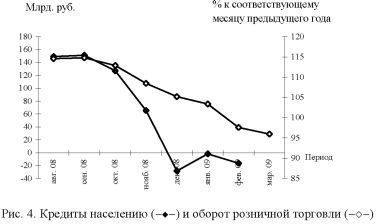

Основной причиной снижения потребительского спроса в 1998-1999 гг. был стремительный рост инфляции в августе-сентябре 1998 г., обусловленный девальвацией рубля. В то же время замедление потребительского спроса в октябре 2008 г. и январе 2009 г. связано в первую очередь с сокращением потребительского кредитования. Падение цен на нефть и обесценение рубля в первом случае привели к резкому росту инфляции, а во втором - отразились на уменьшении потребительского кредитования (рис. 4).

Тем не менее, несмотря на значительно меньшее обесценение рубля по сравнению с 1998 г., девальвация национальной валюты приведет к определенному удорожанию импортной продукции, что скажется на росте потребительских цен. Это означает, что для определения перспектив развития динамики потребительского спроса необходимо, кроме возможных объемов кредитования населения, принимать во внимание возможный уровень инфляции.

Рассматривая вопрос о возможном уровне потребительских цен, следует отметить важную особенность механизма протекания инфляции в России. На наш взгляд, она состоит в том, что причины инфляции сформированы вне пределов национальной экономики. Такая ситуация вызвана тем, что в условиях открытости национальной экономики верхняя граница возможного уровня цен на потребительском рынке задается импортными ценами в рублевом эквиваленте, т. е. зависит, с одной стороны, от уровня мировых цен, а с другой - от колебаний курса национальной валюты. Очевидно, что емкость российского рынка потребительских товаров мала и не может влиять на формирование уровня мировых цен. В свою очередь курс национальной валюты также в значительной степени зависит от факторов, возникающих вне пределов национальной экономики (к ним, прежде всего, относятся мировые цены на основные товары российского экспорта).

Вместе с тем инфляция издержек заставляет отечественных производителей все время повышать цены до пределов возможной верхней ценовой границы. Это означает, что до тех пор, пока внутренние цены на сырье не сравняются с уровнем мировых цен, потребительские цены все время будут стремиться к максимально возможному уровню мировых цен, компенсируя инфляцию издержек.

В настоящее время делать окончательные выводы о влиянии девальвации рубля на рост потребительских цен преждевременно. Фактически девальвация рубля начала оказывать заметное воздействие на уровень внутренних цен только в феврале 2009 г., что проявляется в ускоренном росте цен на непродовольственные товары. Так, рост потребительских цен на непродовольственные товары составил 1,6% и был самым высоким начиная с ноября 2000 г. В свою очередь потребительские цены по отдельным группам непродовольственных товаров в феврале 2009 г. повысились более чем на 2%.

Тем не менее существуют два различия между кризисной ситуацией в 1998-1999 гг. и в начале 2009 г. Во-первых, в период первого кризиса российский рубль обесценился практически в 4 раза по отношению к доллару США, тогда как в 2009 г. (в случае, если ЦБ сумеет удержать курс рубля в рамках заявленного коридора) рубль обесценится к бивалютной корзине всего в 1,3 раза. Во-вторых, если в первый период перед девальвацией запасы розничной торговли формировались на 60% из импортных товаров и на 40% из товаров внутреннего производства, то к концу 2008 г. соответственно на 44 и 55%.

С учетом данных факторов максимально возможная верхняя граница роста потребительских цен может быть приближена к 25%. Это значительно ниже, чем в 1998-1999 гг., и не приведет к резкому снижению покупательной способности доходов населения, как во время первого кризиса.

Что касается перспектив потребительского кредитования, то они во многом связаны с двумя факторами: стабилизацией денежного предложения и прекращением роста безработицы. Как отмечалось выше, статистические данные о развитии российской экономики по состоянию на февраль 2009 г. позволяют говорить о завершении перехода к новому равновесию на рынке денег. В то же время имеются основания полагать, что низшая точка промышленного спада пройдена, т. е. спрос на рабочую силу также стабилизировался. Таким образом, дальнейшего сокращения объемов потребительского кредитования не ожидается. Это означает, что наибольшее снижение потребительского спроса произойдет в ближайшие месяцы, так как российская экономика начинает входить в третью фазу экономического кризиса.

В фазе стабилизации на внутренних рынках (денег, товаров и услуг, рабочей силы) устанавливается и сохраняется новое равновесие, соответствующее изменившимся условиям взаимодействия экономики с внешним миром. Данная фаза развития кризиса, на наш взгляд, представляет наибольшую опасность, так как теоретически (без воздействия каких-либо положительных импульсов - внешних или внутренних) в новом равновесии экономика может находиться достаточно длительный период. Учитывая, что экономическое равновесие в фазе стабилизации достигается в том числе путем массового сокращения рабочих мест, продолжительное пребывание в таком состоянии может обернуться тяжелыми социальными последствиями. В связи с этим при достижении стабилизации в существенной степени возрастают возможные риски, в частности, разрывы между спросом и предложением.

В процессе протекания кризиса опасны как минимум два таких разрыва. Первый из них - разрыв между промежуточным и конечным спросом. В начальной стадии кризиса сокращение расходов приводит к опережающему снижению спроса на сырье и материалы. В результате, падение в секторах промежуточного спроса (металлургия, химия, лес) может быть более глубоким, чем в секторах конечного спроса. Однако постепенное снижение запасов у производителей приводит к расширению спроса на промежуточную продукцию. Реагируя на рост спроса, предприятия промежуточного спроса начинают постепенно увеличивать производство. Опасность состоит в том, что рост производства в секторе товаров промежуточного спроса может быть неадекватным расширению спроса со стороны предприятий, производящих товары конечного потребления. В этом случае возможно новое ухудшение ситуации и проявление второй «волны» кризиса производства.

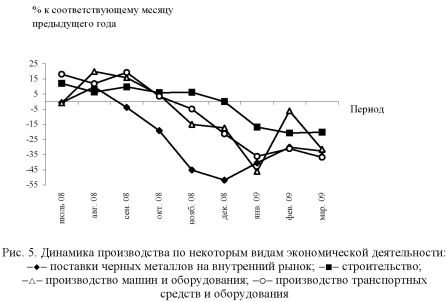

Проиллюстрируем это на примере металлургии. Спад производства черных металлов в конце 2008 г. (чугун, сталь и готовый прокат) был одним из самых значительных по сравнению с сокращением выпуска других промышленных товаров (рис. 5).

Отчасти снижение производства черных металлов было обусловлено сужением внешнего спроса, однако основной причиной уменьшения объемов производства стало сокращение поставок на внутренний рынок в декабре 2008 г. на 52% по отношению к декабрю 2007 г, тогда как пик падения экспорта был пройден в ноябре 2008 г. (-38%), и в декабре 2008 г. - феврале 2009 г. дальнейшего сужения экспортных поставок не наблюдалось.

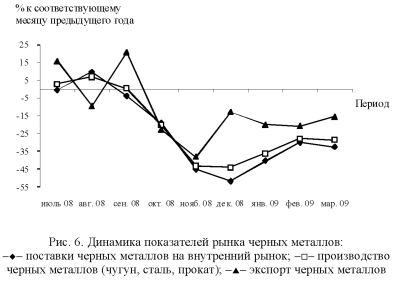

Вместе с тем сокращение поставок черных металлов на внутренний рынок значительно превысило падение объемов производства в отраслях основных потребителях данной продукции (рис. 6).

Как показано на рис. 6, в ноябре и декабре прошлого года поставки черных металлов на внутренний рынок упали на 45 и 52%, тогда как в те же месяцы темпы роста в строительстве составляли 6,3 и 0,1%, в производстве машин и оборудования -17,3 и -45,9%, в производстве транспортных средств и оборудования - -21,2 и -36% соответственно.

Более быстрое сокращение поставок черных металлов на внутренний рынок по сравнению с сокращением выпуска в основных отраслях - потребителях черных металлов, свидетельствует с одной стороны, о том, что в условиях недостатка денежных средств потребители промежуточной продукции старались в первую очередь израсходовать имеющиеся складские запасы, а с другой - о сохранившемся внутреннем спросе на промежуточную продукцию, который превышал объем внутреннего производства и на фоне исчерпания складских запасов стримулировал восстановительный рост выпуска черных металлов в начале 2009 г.

Второй разрыв между спросом и предложением связан с динамикой потребительского спроса. Хорошо известно, что между динамикой производства и доходами населения существует определенный лаг. Даже в случае снижения доходов население какое-то время способно поддерживать уровень потребления за счет сбережений. Однако в случае затяжного кризиса снижение потребления населения становится неизбежным. После начала роста производства рост доходов населения происходит с некоторым лагом, поэтому существует опасность спада в секторах, обеспечивающих потребление домашних хозяйств, который также может существенно осложнить выход из кризиса.

Другая группа рисков связана со значимыми решениями в области экономической политики. Опыт показывает, что ответ на вызовы, предъявляемые экономическим кризисом, происходит в режиме принятия оперативных мер финансового и административного характера. В этой связи органы власти, принимающие решения, ориентируются на текущую статистику, которая в острой фазе кризиса существенным образом искажает реальное положение вещей. На основании такой статистики принимаются решения о сокращении расходов, инвестиционньгх программ и т.д. В то же время эти программы рассчитаны на реализацию в средне- и долгосрочной перспективе, что требует формирования существенных заделов. При этом нельзя утверждать, что такие программы необходимо реализовывать любой ценой. Речь идет о том, что решения по наиболее важным из них должны приниматься крайне взвешенно.

В качестве примера проиллюстрируем мотивировку снижения инвестиционных планов ОАО «РЖД» и электрогенерирующих компаний. В конце 2008 г. руководство российских железных дорог ожидало в 2009 г. снижения грузооборота на 19%, а консолидированное мнение электрогенерирующих компаний сводилось к тому, что падение потребления электроэнергии может составить до 8%. К марту 2009 г. падение грузооборота в сети РЖД уменьшилось до 20% (с 37% в декабре 2008 г.), а снижение потребления электроэнергии составило 4,5% (8,5 в январе 2009 г.). Как видно, уже в марте 2009 г. экономика практически достигла тех уровней падения грузооборота и электропотребления, которые прогнозировались по итогам года. С учетом того, что наиболее острая фаза кризиса уже пройдена, можно рассчитывать на то, что по итогам года результаты будут существенно улучшены. Возникает вопрос о том, насколько сокращение инвестиционных программ может влиять на дальнейшее развитие экономики. Понятно, что если речь идет о частном бизнесе, инвестиционные программы должны формироваться руководителями компаний и акционерами. Если речь идет о естественных монополиях, то здесь вопрос более сложный. Государство устанавливает тарифы, ориентируясь, в том числе, и на реализацию определенной стратегии развития экономики. Программы развития железных дорог и электроэнергетики являются системообразующими, формируют спрос на продукцию широкого спектра отраслей промышленности, обеспечивают снятие ключевых инфраструктурных ограничений экономического развития. Поэтому решения по существенному снижению инвестиций в развитие инфраструктурных компаний должны быть обоснованными и взвешенными.

Приведенный пример с прогнозами падения спроса на грузоперевозки и электроэнергию показывает еще одну особенность «кризисного» мышления: когда ухудшение текущей ситуации приводит к тому, что менеджмент даже крупных компаний транслирует ее и на среднесрочную перспективу. Такое мышление, анализ которого должен вестись, скорее, с точки зрения психологии, является еще одним проявлением кризиса и, безусловно, влияет на общие экономические результаты.

Оценка самых общих последствий таких решений позволяет получить следующие результаты. При сокращении вдвое инвестиций в развитие электроэнергетики в 2009 г. недофинансирование проектов создания новых мощностей составит около 10% общего объема инвестиций, запланированных до 2012 г., и 6%, запланированных до 2015 г. Последствиями уменьшения инвестиций может стать снижение вводов генерирующих мощностей к 2012 г. на 14% (9 млн. кВт) и к 2015 г. на 10% (12 млн. кВт). Это в свою очередь приведет к снижению производства электроэнергии на 55,2 млрд. кВт-ч к 2012 г. и 73,5 млрд. кВт-ч к 2015 г. Предположим, что прогноз роста потребления, отраженный в программных документах по развитию электроэнергетики, завышен (1241 млрд. кВт-ч в 2015 г.). Однако можно говорить о том, что уже при 2,2% среднегодового роста электропотребления в 20092015 гг. возникнет серьезное напряжение на рынке электроэнергии, так как вводимые объекты генерации будут с трудом удовлетворять текущий спрос.

Реализация крупных инвестиционных проектов является тем более важной, если исходить из того, что наибольший эффект будущего развития нашей страны может быть достигнут при условии выхода российской экономики из фазы стабилизации без поддержки извне, это, на наш взгляд, вполне возможно. В настоящее время у России есть уникальная возможность создать механизм экономического роста, движущие силы которого будут опираться на внутренний рынок. Оговоримся: при этом не имеется в виду необходимость отказаться от выгод, которые страна может получать как экспортер сырьевых товаров. Речь лишь идет о том, что сырьевой экспорт не должен иметь определяющего значения для экономического развития страны.

В действительности и металлургическая, и химическая промышленность в стране создавались в свое время для удовлетворения внутренних нужд экономики. Очевидно, что развитие строительства, авиастроения, автомобильной промышленности, судостроения - секторов, с которыми связано будущее российской промышленности, предъявляет потенциальный спрос на металлы, по масштабам сопоставимый с объемами экспорта.

Таким образом, вышеизложенное позволяет сделать нижеследующие основные выводы.

О начале кризиса можно судить по динамике ключевых месячных индикаторов развития экономики. Однако фиксация начала кризиса по текущей макроэкономической статистике возможна лишь постфактум. Определение опережающих индикаторов развития кризиса в настоящий момент представляет существенную проблему.

Анализ развития экономического кризиса лучше строить на основе выделения его отдельных фаз. Такими фазами могут быть: «фаза нарастания кризисных явлений», «активная фаза», «фаза стабилизации» и «фаза восстановительного роста».

Проведенный анализ показывает, что к февралю 2009 г. в российской экономике закончилась активная фаза экономического кризиса и началась стабилизация, предшествующая фазе активного восстановления.

Меры экономической политики приобретают особую актуальность в фазе стабилизации, когда требуются системные мероприятия по обеспечению высоких темпов восстановления экономики и устойчивого долгосрочного развития.

В текущих условиях наибольший эффект дальнейшего развития страны возможен в случае выхода экономики из фазы стабилизации без существенной поддержки со стороны внешних рынков. Для России сейчас имеется уникальная возможность создать механизм экономического роста, движущие силы которого будут опираться на внутренний рынок. Такое развитие событий в наибольшей степени может способствовать созданию условий для устойчивого развития экономики в долгосрочной перспективе.

1 В экономической теории вопросы экономических циклов и кризисов занимают существенное место [3-5]. В данной работе мы не претендуем на развитие теоретических представлений о развитии кризиса в современной рыночной экономике. В большой степени нас интересует практический аспект данной проблемы: взгляд на кризис применительно к экономической стратегии и конкретным управленческим решениям.

Заключение

Кризис – это совершенно нормальная вещь для экономики. Большую часть человеческой истории мировая экономика находилась в кризисе. И более того, вменяемые успешные предприятия возникают только в условиях кризиса, поскольку нет возможности тратить деньги непонятно на что

Посмотрите, как резко падали темпы роста российской экономики в последние четыре года, фактически до нуля. И никаких санкций не было. Они ещё аукнутся, безусловно. Но тот нуль, к которому мы пришли, – это без них. И самое плохое, что падение экономики – это укрепившаяся тенденция. Мы бы всё равно вошли в кризис – были бы санкции или нет.

Для россиян нынешние сложности в российской экономике обернутся определённым снижением уровня жизни. Но лишь по сравнению с тучными временами – катастрофы, в которой оказалась Россия в 1998 году, не будет. На недавней пресс-конференции глава правительства Дмитрий Медведев ещё раз подчеркнул, что пенсии и зарплаты бюджетников будут проиндексированы. Хотя и не сказал, на сколько. Ну и конечно, непросто придётся бизнесу, как это всегда происходит в сложных экономических условиях. Однако у тех, кто не прекратит шевелить лапками и будет видеть в кризисе не только трудности, но и новые возможности, появится шанс выйти на качественно иной уровень.

экономический кризис фаза производственный мощ

Под экономическим кризисом можно понимать переход экономической системы из одного равновесного состояния в другое равновесное состояние, отличающееся от первого заметным снижением совокупного дохода.

Анализ развития экономического кризиса лучше строить на основе выделения его отдельных фаз. Такими фазами могут быть: «фаза нарастания кризисных явлений», «активная фаза», «фаза стабилизации» и «фаза восстановительного роста».

Фазы кризиса могут «наслаиваться» друг на друга и явления, характерные для одной фазы кризиса, могут наблюдаться и в других его фазах.

Российская экономика 2008 г. значительно отличалась от экономики 1998 г. и по уровню доходов, и по уровню инвестиционного потенциала, и по уровню резервов, имевшихся в распоряжении государства, бизнеса и населения. Достаточно сказать, что к 2008 г. российская экономика по объемам ВВП практически достигла докризисного уровня, в то время как в 1998 г. она находилась в низшей точке падения.

Итак, началом активной фазы кризиса в первом случае можно считать май 1998 г., а во втором - ноябрь 2008 г. В обоих случаях происходит наложение друг на друга первой и второй фаз. Как уже отмечалось, одно из основных различий рассматриваемых периодов заключается в динамике экономических показателей в предшествующее время. Так, если кризисные явления 1998-1999 гг. представляют собой продолжение в «обостренной» форме многолетнего спада, то конца 2008 г. - начала 2009 г., наоборот, постепенного развития после многолетнего роста. Это существенное различие может выражаться в темпах экономического спада: в 1998-1999 гг. они должны быть меньшими по сравнению с 2008-2009 гг. Иными словами, спад конца 2008 г. - начала 2009 г. может иметь более острое проявление, чем десять лет назад. Кроме того, об этом свидетельствует скорость, с которой протекает кризис начала 2008 г. Если в первом случае первая фаза длилась восемь месяцев, и вторая фаза началась через шесть месяцев после начала первой, то во втором случае первая фаза длилась пять месяцев, а начало второй фазы последовало за ней через три месяца.

Существуют два различия между кризисной ситуацией в 1998-1999 гг. и в начале 2009 г. Во-первых, в период первого кризиса российский рубль обесценился практически в 4 раза по отношению к доллару США, тогда как в 2009 г. (в случае, если ЦБ сумеет удержать курс рубля в рамках заявленного коридора) рубль обесценится к бивалютной корзине всего в 1,3 раза. Во-вторых, если в первый период перед девальвацией запасы розничной торговли формировались на 60% из импортных товаров и на 40% из товаров внутреннего производства, то к концу 2008 г. соответственно на 44 и 55%.

Проведенный анализ показывает, что к февралю 2009 г. в российской экономике закончилась активная фаза экономического кризиса и началась стабилизация, предшествующая фазе активного восстановления.

Меры экономической политики приобретают особую актуальность в фазе стабилизации, когда требуются системные мероприятия по обеспечению высоких темпов восстановления экономики и устойчивого долгосрочного развития.

В текущих условиях наибольший эффект дальнейшего развития страны возможен в случае выхода экономики из фазы стабилизации без существенной поддержки со стороны внешних рынков. Для России сейчас имеется уникальная возможность создать механизм экономического роста, движущие силы которого будут опираться на внутренний рынок. Такое развитие событий в наибольшей степени может способствовать созданию условий для устойчивого развития экономики в долгосрочной перспективе.

Date: 2015-07-24; view: 420; Нарушение авторских прав