Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

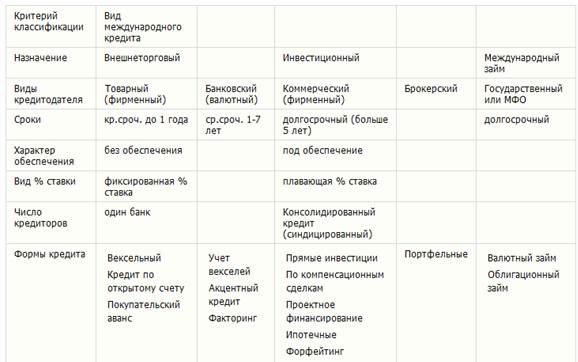

Классификация международного кредита

|

|

В качестве должников по внешним займам выступают промышленные и другие частные предприятия, а также правительства и другие публично-правовые учреждения.

В качестве кредиторов могут выступать частные предприниматели, банки, государства, международные валютно-кредитные организации.

Главными функциями международного кредита являются перераспределение капитала между регионами, странами и отраслями, концентрация финансовых средств для реализации крупных проектов, а также экономия издержек обращения путем развития безналичного, а в настоящее время — электронного валютного оборота. К числу негативных моментов, связанных с использованием международного кредита, специалисты относят углубление диспропорций в экономике принимающего государства, возрастание бюджетного дефицита из-за необходимости обслуживания внешнего долга, усиление зависимости должника от кредитора.

По мере исторического развития и расширения международных экономических отношений происходило вовлечение стран в международные кредитные отношения и соединение обособленных национальных рынков ссудных капиталов. Взаимодействие и переплетение национальных рынков ссудных капиталов и означает мировой рынок капиталов.

Основными заемщиками на мировом рынке ссудных капиталов являются транснациональные банки (ТНБ), государственные органы, международные и региональные экономические организации. В категорию межбанковских кредитов объединены ЦБ и коммерческие банки, так как центральные банки предоставляют международные кредиты через коммерческие банки. В рамки межправительственных кредитов включаются и кредиты международных организаций, так как, например, МВФ и Мировой банк по сути являются межправительственными.

Главные кредиторы в современной мировой экономике — правительства Японии, Германии, Франции и США, банки Великобритании, США, Швейцарии, Франции, Германии и Японии.

Правительства отдельных развивающихся стран (Китай, Кувейт, ЮАР) также предоставляют международные кредиты, однако их удельный вес в общем объеме кредитования незначителен.

Крупнейшими получателями межправительственных кредитов являются Австралия, Швеция, Дания, из развивающихся стран — Мексика, Пакистан, Аргентина.

Международный кредит: сущность, функции, основные формы

По мере интернационализации хозяйственных связей стран возрастают международные потоки товаров, услуг, капиталов и кредитов. В мировом хозяйстве осуществляется постоянный перелив денежного капитала, формирующегося в процессе национального общественного воспроизводства. В каждом государстве его законным платежным средством являются его национальные деньги. Однако в международном обороте обычно используются национальные валюты. Это обусловлено тем, что в мировом хозяйстве пока еще отсутствуют общепризнанные кредитные мировые деньги, обязательные для всех стран. Интеграция стран в мировое хозяйство вызывает превращение части денежного капитала из национальных денег и наоборот. Это происходит при международных валютных, расчетных и кредитно-финансовых операциях.

Международный кредит представляет собой движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением товарных (предоставляются экспортерами импортерам в виде отсрочки платежа за проданные товары или оказанные услуги) и валютных ресурсов (предоставляемые банками в денежной форме: в валюте страны-должника, в валюте страны-кредитора, в валюте третьей страны, в международной счетной денежной единице). Он возник в XIV-XV вв. в мировой торговле, особое развитие получил после освоения Ближнего и Среднего Востока, Америки и Индии. Развитие международного кредита связано с выходом производства за национальные рамки, его специализацией и кооперацией. Увеличение масштабов международного кредита связано с международным разделением труда и достижениями прогресса и науки. Международный кредит играет важную роль в реализации требований закона стоимости и других экономических законов. Он функционирует на принципах возвратности, срочности и платности, обеспеченности, целевого характера, за счет внутренних и внешних источников.

Международный кредит выполняет следующие функции:

перераспределение ссудных капиталов между странами, при его помощи происходит перелив капиталов в страны с низкой нормой прибыли, способствуя ее выравниванию и преобразованию в среднюю норму прибыли;

экономия издержек обращения в сфере международных экономических отношений путем замены золота как мировых денег на такие средства обращения, как вексель, чек, банковские переводы, депозитные сертификаты, электронные деньги, твердые национальные и международные валюты;

ускорение концентрации капитала: в результате ускорения процесса капитализации прибыли и получения дополнительной прибыли в связи с привлечением иностранного капитала, с созданием транснациональных корпораций и банков, путем предоставления льготных международных кредитов крупным предприятиям;

регулирование экономики страны: привлечение иностранных инвестиций, в первую очередь, капиталов международных ва- лютно-кредитных и региональных организаций, что способствует росту ВНП и его распределению.

В то же время кредит выполняет двойственную роль в экономике страны. С одной стороны, положительную, так как способствует ускорению развития производительных сил, непрерывности процесса воспроизводства и его расширению, стимулирует внешнеэкономическую деятельность, создает благоприятные условия для иностранных инвестиций, обеспечивает бесперебойность международных расчетов и валютных отношений.

С другой стороны, кредит играет негативную роль, что выражается в обострении противоречий рыночной экономики путем форсирования перепроизводства товаров, перераспределения ссудного капитала, усиления диспропорций общественного воспроизводства и конкурентной борьбы за рынки сбыта, сферы приложения капитала и источники сырья. Международный кредит используется для укрепления позиций иностранных кредиторов в конкурентной борьбе. Границы кредита зависят от источников и потребности стран в иностранных заемных средствах, возвратности кредита в срок. Нарушение этой объективной границы порождает проблему урегулирования внешней задолженности стран-за- емшиц. Двоякая роль международного кредита в условиях рыночной экономики проявляется в его использовании как средства взаимовыгодного сотрудничества и конкурентной борьбы.

Формы международного кредита можно классифицировать по следующим признакам:

По назначению:

коммерческие — непосредственно связаны с внешней тор- го влей и услугами;

финансовые — прямые капиталовложения: строительство объектов, приобретение ценных бумаг, погашение внешней задолженности, валютная интервенция центрального банка;

промежуточные — кредиты для обслуживания смешанных форм вывоза капитала, товаров, услуг, выполнение подрядных работ;

По форме предоставления:

наличные (зачисляемые на счет и в распоряжение должника);

акцептные (при согласии оплатить переводной вексель импортером или банком);

депозитные сертификаты;

облигационные займы;

По срокам:

сверхсрочные (до трех месяцев);

краткосрочные (до одного года). Отдельным видом выделяется кредитование внешней торговли, которое включает в себя кредитование экспорта и импорта в форме коммерческого и банковского кредита;

среднесрочные (от одного года до пяти лет);

долгосрочные (свыше пяти лет);

По обеспеченности:

обеспеченные (товарными документами, векселями, ценными бумагами, недвижимостью, частью официальных золотых запасов, оцененных по средней рыночной цене);

под обязательство должника (простой вексель с одной подписью);

По категориям кредиторов: частные, банковские, брокерские, правительственные, смешанные (с участием государства и частных компаний), межгосударственные кредиты международных финансово-кредитных институтов (на основе межправительственных соглашений).

Частный кредит подразделяется на три вида:

кредит по открытому счету - экспортер (кредитор) записывает на счет импортера (должника) долг в сумме стоимости проданных и отгруженных товаров, импортер обязуется погасить кредит в установленный срок. Применяется при регулярных поставках, задолженность периодически погашается один раз в месяц. Кредит подлежит зашите от риска в форме частного страхования или государственных гарантий. В случае неплатежеспособности импортера кредитор получает гарантированную сумму платежа от учреждения-гаранта (страховой компании или правительственного департамента через государственный банк), к которому переходит право дальнейшего взыскания долга с импортера;

вексельный кредит - экспортер выставляет переводной вексель на импортера при заключении сделки о продаже в кредит, импортер берет на себя обязательство оплатить вексель в указанный срок;

авансовый платеж - предварительная оплата товара импортером является не только формой кредитования, но и гарантией принятия импортером заказанного товара.

Банковские кредиты предоставляются, как правило, под залог как импортерам, так и экспортерам. Общепринятыми являются банковские синдикаты, консорциумы и пулы для мобилизации крупных кредитных ресурсов и распределения риска. Их роль за последние 20 лет значительно возросла. Банковские кредиты по импорту предоставляются в акцептной форме — банк импортера согласен оплатить переводной вексель экспортера.

Первоначально прямое кредитование импортеров осуществлялось путем связывания кредита с разовой внешнеэкономической сделкой. В последнее время широкое распространение получило открытие банками так называемой кредитной линии для своих иностранных заемщиков на оплату внешнеторговых сделок. Кроме того, появились такие новые формы стимулирования внешнеторгового экспорта, как факторинг, лизинг, форфейтинг.

Date: 2015-07-24; view: 619; Нарушение авторских прав