Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

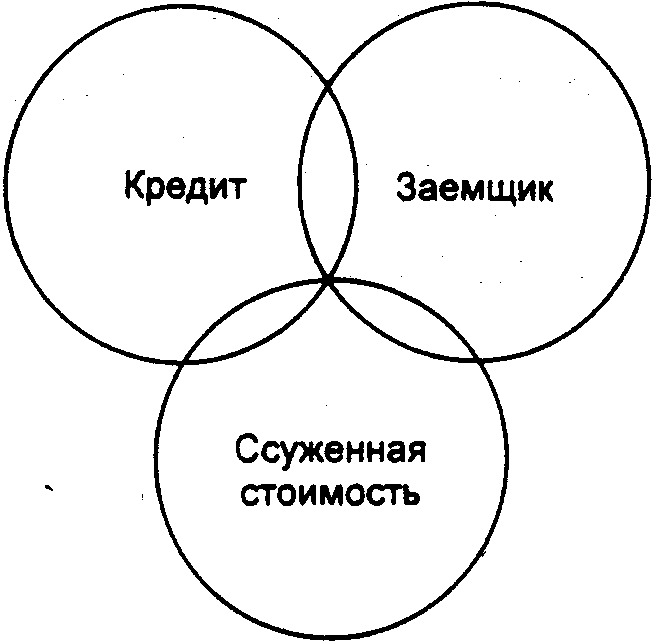

Структура кредита

|

|

Структура есть то. что остается устойчивым, неизменным в кредите. Как объект исследования кредит состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются прежде всего субъекты его отношений. Пространственно они могут быть удалены друг от друга на разные расстояния, однако характер их взаимных обязательств от этого не меняется. В кредитной сделке субъекты отношений всегда выступают как кредитор и заемщик.

Становление кредитора и заемщика происходит, прежде всего, на базе товарного обращения. Процесс купли-продажи товаров не всегда приводит к немедленному получению продавцом их денежного эквивалента, покупатель не всегда имеет возможность сразу заплатить за товар, оплата производится только по истечении определенного срока. Так, продавец становится кредитором, покупатель - должником.

Товарное обращение не представляет собой единственную базу возникновения кредитора и заемщика. Кредитор и заемщик появляются во всех случаях, когда на одном полюсе (у одного субъекта) отсрочено получение эквивалента; на другом - его уплата.

Кредитор - сторона кредитных отношений, предоставляющая ссуду. Кредиторами могут стать субъекты, выдающие ссуду, т.е. реально предоставляющие нечто во временное пользование. Для этого чтобы выдать ссуду, кредитору необходимо располагать определенными средствами.Их источниками могут стать как собственные накопления, так и ресурсы, позаимствованные у других субъектов воспроизводственного процесса. В современном хозяйстве банк-кредитор может предоставить ссуду не только за счет своих собственных ресурсов, но и за счет привлеченных средств, хранящихся на его счетах, а также мобилизованных посредством размещения акций и облигаций.

С образованием банков происходит концентрация кредиторов. Мобилизуя свободные денежные ресурсы предприятий и населения, банкиры становятся коллективными кредиторами.

Источниками кредитования часто становятся не только ресурсы, которые временно не используются в народном хозяйстве. При коммерческом кредите, например, кредитор предоставляет заемщику (покупателю) товары, подлежащие реализации.

Кредиторами выступают лица, предоставившие ресурсы в хозяйство заемщика на определенный срок. Как правило, кредиторами становятся добровольно. Случаи, когда ссудополучатель не возвращает кредит в установленные сроки, лишь нарушают добровольность кредитной сделки, приводят к особой системе более жестких отношений с заемщиком. В целом временные границы существования кредиторов определяются сроками кредита, которые зависят от хода процесса воспроизводства.

Положение кредитора по отношению к ссужаемым средствам двоякое. Собственные ресурсы кредитора, передаваемые на основе кредита, остаются его собственностью. Собственником привлеченных средств, размещаемых кредитором, остаются предприятия и население. Поскольку банки (как кредиторы) работают в основном на привлеченных ресурсах, они должны так построить систему кредитования, чтобы обеспечить возврат размещенных ресурсов и их передачу действительным собственникам по их требованию. Это означает, что не только предприятия или индивидуальные ссудополучатели должны возвратить ссуду кредитору (банку), но и сам кредитор обязан возвратить кредит, полученный от своих клиентов.

Мобилизация высвободившихся ресурсов кредиторами носит производительный характер, поскольку она обеспечивает их превращение в «работающие» ресурсы. Размещая ссуженную стоимость, кредитор обеспечивает ее производительное использование как для своих собственных целей, так и для целей других участников воспроизводственного процесса.

Заемщик - сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду. Должник и заемщик - близкие, но не одинаковые понятия. Предприятия и отдельные граждане могут, например, задержать оплату коммунальных услуг, налогов, страховых платежей, однако никакого кредитного отношения здесь не возникает. Кредитор в этих случаях ничего не передает, собственником остается тот же субъект. Долг - это состояние не только экономических, но и чисто человеческих отношений; долг - это более широкое понятие, характеризующее обязанность вообще. Применительно к кредитной сделке речь должна идти не о должнике, а о заемщике.

Исторически заемщиками были отдельные лица, испытывающие потребность в дополнительных ресурсах. С образованием банков происходит концентрация не только кредиторов, но и значительное расширение состава заемщиков. В современных условиях помимо банков заемщиками выступают предприятия, население и государство. Традиционно банки при этом становятся коллективными заемщиками, поскольку занимают не для себя, а для других.

Особое место заёмщика в кредитной сделке отличает его от кредитора.

Во-первых, заемщик не является собственником ссужаемых средств, он выступает лишь их временным владельцем; заемщик пользуется чужими ресурсами, ему не принадлежащими.

Во-вторых, заемщик применяет ссужаемые средства как в сфере обращения, так и в сфере производства (для приобретения материалов и расширения и модернизации производства). Кредитор же предоставляет ссуду в фазе обмена, не входя непосредственно в производство.

В-третьих, заемщик возвращает ссужаемые ресурсы, завершившие кругооборот в его хозяйстве. Для обеспечения такого возврата заемщик так должен организовать свою деятельность, чтобы обеспечить высвобождение средств, достаточных для расчетов с кредитором.

В-четвертых, заемщик не только возвращает стоимость, полученную во временное пользование, но и уплачивает при этом больше, чем получает от кредитора, является плательщиком ссудного процента.

В-пятых, заемщик зависит от кредитора, кредитор диктует свою волю. Экономическая зависимость от кредитора заставляет заемщика рационально использовать ссуженные средства, выполнять свои обязательства как ссудополучателя. Даже возвратив ссуженные средства, а также уплатив приращение к ним в виде ссудного процента, заемщик не утрачивает своей зависимости от заимодавца: потенциально в своем прежнем кредиторе он видит нового кредитора, а поэтому должен полностью выполнить все обязательства, вытекающие из договора о ссуде, создав основание для очередного получения кредита.

Занимая зависимое от кредитора положение, заемщик не теряет своей значимости в кредитной сделке как полноправной стороны. Без заемщика не может быть и кредитора. Заемщик должен не только получить, но и использовать полученные во временное пользование ресурсы, причем таким образом, чтобы полностью рассчитываться по своим долгам. В этом смысле заемщик - такая производительная сила, от которой зависит эффективное применение ресурсов, полученных во временное пользование.

Вступая в кредитные отношения, кредитор и заемщик демонстрируют единство своих целей, единство своих интересов. В рамках кредитных отношений кредитор и заемщик могут меняться местами: кредитор становится заемщиком, заемщик - кредитором. В современном денежном хозяйстве один и тот же субъект может выступать одновременно и как кредитор, и как заемщик. Отношения между кредитором и заемщиком, их связь друг с другом представляют собой отношения двух субъектов, выступающих, во-первых, как юридически самостоятельные лица; во-вторых, как участники кредитных отношений, обеспечивающие имущественную ответственность друг перед другом; в-третьих, как субъекты, проявляющие взаимный экономический интерес друг к другу. Связи между субъектами кредитных отношений характеризуются устойчивостью, постоянством, определяются рамками кредита как целостной системы, как особых отношений, обладающих определенными свойствами.

Заемщиком не может быть любой желающий получить ссуду. Заемщик должен не только выступать самостоятельным юридическим или физическим лицом, но и обладать определенным имущественным обеспечением, экономически гарантирующим его способность возвратить кредит по требованию кредитора. На практике заемщиками могут быть предприятия, обладающие материальными и денежными ресурсами, а также отдельные лица, подтверждающие свою дееспособность, свой доход как гарантию возврата кредита.

Взаимодействие кредитора и заемщика носит характер единства противоположностей. Как участники кредитной сделки кредитор и заемщик находятся по разные ее стороны. Кредитор - сторона, предоставляющая ссуду, заемщик-сторона, данную ссуду получающая; в рамках единой цели каждый при этом имеет свой интерес, обусловленный своим особым положением в хозяйстве. К примеру, кредитор заинтересован в более высоком ссудном проценте, а для заемщика важно получить более дешевый кредит.

Рис. 9.1. Структура кредита

Помимо кредиторов и заемщиков, элементом структуры кредитных отношений является объект передачи - то, что передается от кредитора к заемщику и что совершает свой обратный путь от заемщика к кредитору (рис. 9.1). Объектом передачи выступает ссуженная стоимость, как особая часть стоимости. Прежде всего, она представляет собой своеобразную нереализованную стоимость.

Высвободившаяся стоимость, оседающая у одного из субъектов кредитных отношений, характеризует замедление ее движения, невозможность в данный момент вступить в новый хозяйственный цикл. Благодаря кредиту стоимость, временно остановившаяся в своем движении, продолжает путь, переходя к новому владельцу, у которого обозначилась потребность в ее использовании на нужды производства и обращения.

Стоимость в рамках кредитных отношений обладает особой добавочной потребительной стоимостью. Помимо потребительной стоимости, которая свойственна собственно деньгам или товару, стоимость, совершающая движение между кредитором и заемщиком, приобретает особое качество ускорять воспроизводственный процесс. При помощи кредита у нового владельца ссуженной стоимости отпадает потребность в накоплении в полном объеме собственных ресурсов, обеспечивающих проведение соответствующих хозяйственных мероприятий. Кредит позволяет преодолеть барьер накоплений, с помощью которых становится возможным начало или продолжение очередного хозяйственного цикла. Стоимость, авансированная посредством кредита, создает основу для непрерывности кругооборота производственных фондов, устраняет простои в их движении и в конечном счете ускоряет воспроизводственный процесс.

Важной чертой ссуженной стоимости является ее авансирующий характер. Кредит, как правило, предвосхищает образование тех доходов, которые должны быть получены заемщиком в его хозяйстве. Практически заемщик обращается к кредитору с просьбой о ссуде не только потому, что в данный момент у него нет свободных денежных средств, но и потому, что он заинтересован в получении доходов, в том числе доходов, которые можно было бы использовать для предстоящих платежей. Вместе с тем не всякое авансирование средств, как это уже отмечалось, представляет собой кредит. Стоимость авансируется, к примеру, и в процессе финансирования затрат за счет средств бюджета, собственных средств хозяйственных организаций.

Средства не только затрачиваются, они, в конечном счете, рассчитаны на получение какого-то дохода, того или иного эффекта. Авансирование, хотя и выступает неотъемлемым свойством ряда экономических процессов, не является специфической чертой, присущей только кредитным отношениям. Видимо, для того, чтобы стать таковой, оно должно сопровождаться некоторыми дополнительными условиями. К их числу следует, прежде всего, отнести возвратность и сохранение права собственности кредитора на средства, предоставленные в распоряжение ссудополучателя. При отсутствии этих качеств авансирование теряет кредитный характер, сливается с процессами, которые свойственны другим экономическим категориям.

Стоимость, «уходящая» от кредитора к заемщику, сохраняется в своем движении. Сохранение стоимости достигается в процессе ее использования в хозяйстве заемщика. Последний должен передать кредитору равноценность (эквивалент), обладающую той же стоимостью и потребительной стоимостью.

Итак, сохранение стоимости является фундаментальным качеством кредита. На практике оно далеко не всегда реализуется. Это может быть прежде всего вызвано инфляционными процессами, которые связаны с переполнением каналов денежного обращения излишними денежными знаками и приводит к снижению покупательной способности денежной единицы. В результате заемщики возвращают ссуду в том же номинальном размере, но в уцененном виде. Возвращение кредита в условиях инфляции требует особых гарантий от обесценения ссужаемых средств. Такой гарантией на практике часто выступает ссудный процент. Банки нередко практикуют взыскание более высокой платы за кредит, страхующей ссудный фонд от обесценения. Положительный процент по вкладам населения (выше, чем темп инфляции) также может препятствовать потерям от обесценения, от снижения покупательной способности денежной единицы.

Рассмотренная структура кредита характеризует его целостность. Кредит - это не только кредитор (к примеру, банк), не только заемщик (предприятие) или ссуженная стоимость. Структура кредита как целого предполагает единство его элементов. В экономической литературе это обстоятельство учитывается не в полной мере. Поэтому сущность кредита как экономической категории зачастую подменяется сущностью банковского кредита. Обеднение сущности кредита происходит и в том случае, когда в объекте передачи (ссуженной стоимости) видят элемент, достаточный для раскрытия сущности экономического явления. Во всех этих случаях сущность кредита как целостного процесса подменяется сущностью одного из его элементов.

Date: 2015-07-23; view: 493; Нарушение авторских прав