Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Часть 2. Практическая часть контрольной работы

|

|

Провести анализ доходной и расходной частей соответствующего бюджета.

1. Анализ основных бюджетных показателей (на основании нормативных правовых актов для соответствующего уровня бюджетов). Сделать соответствующие выводы.

| Показатели | 2012 год | 2013 год | 2014 год | ||||||

| ФБ* | РБ* | МБ* | ФБ | РБ | МБ | ФБ | РБ | МБ | |

| Последняя цифра зач.книжки | 1 (0) | 9 (0) | |||||||

| Доходы | |||||||||

| Расходы | |||||||||

| Дефицит | |||||||||

| Профицит |

* - ФБ – Федеральный бюджет, РБ – региональный бюджет (бюджет субъекта РФ), МБ – местный бюджет (бюджет муниципального образования)

Вывод:

2. Анализ доходной части бюджета на основании единой бюджетной классификации РФ (Приказ Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации РФ») (нормативный документ о бюджетной классификации взять для бюджета соответствующего года).

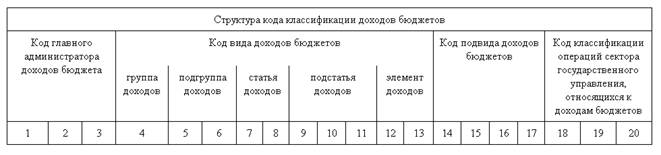

Классификация доходов бюджетов – группировка доходов бюджетов бюджетной системы РФ.

Код классификации доходов бюджетов состоит из двадцати знаков. Структура двадцатизначного кода классификации доходов бюджетов является единой для бюджетов бюджетной системы РФ и включает следующие составные части (таблица 1):

код главного администратора доходов бюджета (1 - 3 разряды);

код вида доходов бюджетов (4 - 13 разряды);

код подвида доходов бюджетов (14 - 17 разряды);

код классификации операций сектора государственного управления, относящихся к доходам бюджетов (18 - 20 разряды).

Таблица 1

1) Проанализировать структуру доходной части бюджета по кодам вида доходов бюджета (таблица составлена на основании Приказа Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации РФ»), для бюджета отдельного уровня и года структура доходной части может отличаться в соответствии с бюджетной классификацией, действующей в соответствующем финансовом году

| Показатель | Сумма, тыс. руб. | Структура, % |

| 100 - налоговые и неналоговые доходы | ||

| 200 - безвозмездные поступления | ||

| …. | ||

| Итого доходов бюджета |

Вывод:

2) Определив наибольший удельный вес группы доходов бюджета, далее анализ проводить в разрезе данной группы до кода КОСГУ. Сделать соответствующие выводы.

| Показатель | Сумма, тыс. руб. | Структура, % |

| …. | ||

| Итого …. Группы |

Вывод:

| Показатель | Сумма, тыс. руб. | Структура, % |

| …. | ||

| Итого …. подгруппы |

Вывод:

3) Определить долю каждого вида доходов бюджета в группе «Налоговые и неналоговые доходы». Сделать соответствующие выводы.

| Показатель | Сумма, тыс. руб. | Структура, % | Вид доходов |

| Итого …. доходов (по виду) | |||

| Итого …. доходов (по виду) | |||

| Итого …. группы |

Вывод:

4) Для федерального бюджета рассчитать долю нефтегазовых доходов. Определить источники их формирования (по Бюджетному кодексу РФ) - http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=176367;fld=134;from=173022-6;rnd=0.3150377275887877

| Нефтегазовые доходы | Сумма, тыс. руб. | Структура, % |

| … | ||

| Всего нефтегазовых доходов | ||

| Итого доходов бюджета |

Вывод:

5) Для бюджетов субъектов РФ и местных бюджетов определить долю, занимаемую «собственными» налогами соответствующегобюджета (по Налоговому кодексу РФ) - http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=176362;from=180889-6;rnd=0.20188968465663493. Сделать выводы.

| Виды налогов | Сумма, тыс. руб. | Структура, % |

| …. | ||

| Всего налогов | ||

| Итого доходов бюджета |

Вывод:

3. Анализ расходной части бюджета на основании единой бюджетной классификации РФ(нормативный документ о бюджетной классификации взять для соответствующего года бюджета)

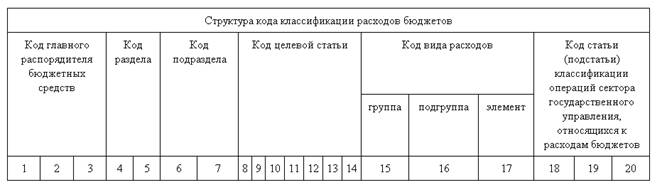

Классификация расходов бюджетов - группировка расходов бюджетов бюджетной системы РФ;отражает направление бюджетных средств на выполнение федеральными органами государственной власти (государственными органами), органами государственной власти субъектов РФ, органами местного самоуправления (муниципальными органами) и органами управления государственных внебюджетных фондов основных функций, решение социально-экономических задач.

Код классификации расходов бюджетов состоит из двадцати знаков. Структура двадцатизначного кода классификации расходов бюджетов является единой для бюджетов бюджетной системы Российской Федерации и включает следующие составные части (таблица 2):

кода главного распорядителя бюджетных средств (1 - 3 разряды);

кода раздела (4 - 5 разряды);

кода подраздела (6 - 7 разряды);

кода целевой статьи (8 - 14 разряды);

кода вида расходов (15 - 17 разряды);

кода классификации операций сектора государственного управления, относящихся к расходам бюджетов (18 - 20 разряды).

Таблица 2

1) Проанализировать структуру расходной части бюджета в соответствии с функциональной классификацией расходов бюджета по разделам и подразделам. Классификация расходов содержитчетырнадцать разделов, отражающих направление финансовых ресурсов на выполнение основных функций государства. Разделы детализированы ста подразделами, конкретизирующими направление бюджетных средств на выполнение функций государства в пределах разделов (таблица составлена на основании Приказа Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации РФ», для бюджета отдельного уровня и года структура расходной части может отличаться в соответствии с бюджетной классификацией, действующей в соответствующем финансовом году)

| Показатель | Сумма, тыс. руб. | Структура, % |

| 0100 ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ | ||

| 0200 НАЦИОНАЛЬНАЯ ОБОРОНА | ||

| 0300 НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ | ||

| 0400 НАЦИОНАЛЬНАЯ ЭКОНОМИКА | ||

| 0500 ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО | ||

| 0600 ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ | ||

| 0700 ОБРАЗОВАНИЕ | ||

| 0800 КУЛЬТУРА, КИНЕМАТОГРАФИЯ | ||

| 0900 ЗДРАВООХРАНЕНИЕ | ||

| 1000 СОЦИАЛЬНАЯ ПОЛИТИКА | ||

| 1100 ФИЗИЧЕСКАЯ КУЛЬТУРА И СПОРТ | ||

| 1200 СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ | ||

| 1300 ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО ДОЛГА | ||

| 1400 МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ ОБЩЕГО ХАРАКТЕРА БЮДЖЕТАМ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ | ||

| Итого расходов |

Вывод:

2) Определив наибольший удельный вес раздела классификациирасходов бюджета, далее анализ проводить в разрезе данного раздела до статьи (подстатьи) КОСГУ. Сделать соответствующие выводы.

| Показатель | Сумма, тыс. руб. | Структура, % |

| .... | ||

| Итого …. (наименование раздела) |

Вывод:

Date: 2015-07-23; view: 715; Нарушение авторских прав