Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Управління товаропостачанням торгівельного підприємства

|

|

Одним із важливих питань, які виникають під час проектування системи товаропостачання роздрібної торговельної мережі, є визначення моменту, в який потрібно поповнювати наявні запаси товарів, щоб не допустити перебоїв у торгівлі. Для цього також рекомендується використовувати теорію управління запасами, у якій враховується, що запас товарів у підприємстві торгівлі (наприклад, магазині) має складатися з двох частин – поточного запасу, який має витрачатися на покриття попиту покупців та страхового запасу, потрібного для гарантування продажу товарів у разі можливих затримок поповнення запасів.

У такій системі для безперебійності продажу товарів товарні запаси поповнюються шляхом завезення наступної партії товарів, замовлення на яку потрібно подавати, коли поточний запас товарів набуває мінімального значення точка замовлення.

Оформлення замовлення на постачання товарів є безпосередньою підставою для завезення товарів у роздрібне торговельне підприємство, яке працівники торгівлі ще називають «заявкою».

Як правило, замовлення складають у двох примірниках за встановленою формою; у ньому наводяться:

– перелік назв товарів, які необхідно завезти в магазин;

– їх основні асортиментні ознаки (вид, сорт, ціна одиниці за прайс-листом та ін.);

– необхідна кількість товарів кожного найменування.

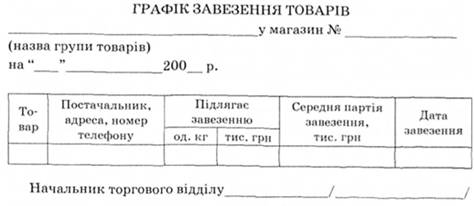

Найбільш досконалою формою організації доставки товарів є їх завезення за погодинними графіками. Час доставки товарів не має збігатися з часом обідньої перерви у магазині. Можлива форма графіка завезення товарів зображена на рис. 1.1.

Рис. 1.1. Форма графіка завезення товарів

Графіки завезення розробляються на основі завчасно розрахованої частоти завезення і розмірів партій. Залежно від прийнятої системи подання замовлень графіки складаються на квартал, місяць, декаду або день.

Здебільшого, графіки завезення розробляються в розрізі днів тижня або чисел місяця; більш зручнішим є графік, складений за днями тижня, оскільки він забезпечує ритмічність і рівномірність доставки товарів. Водночас календаризація графіка за числами місяця дає можливість врахувати наявність особливих днів торгівлі (наприклад, вихідних і святкових), перед якими доцільно передбачити додаткові рейси автомобілів з товарами. Під час розроблення таких графіків важливо не допустити одночасного прибуття товарів від кількох постачальників; у разі завезення товарів за кільцевим маршрутом дати надходження товарів для всіх магазинів одного маршруту мають збігатися.

Одним із варіантів удосконалення організації процесів товаропросування є розроблення графіків, які передбачають доставку окремих товарів (молоко, хліб тощо) у магазини в нічний час, коли водій-експедитор залишає товари і документи в спеціальному приміщенні – шлюзі без участі у прийманні працівників магазину.

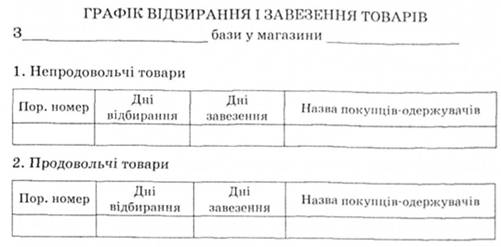

Для ефективної організації процесів товаропостачання розробляються графіки відбирання товарів. На практиці дні відбирання товарів передбачаються, як правило, лише для непродовольчих товарів; у зв'язку з меншою складністю асортименту продовольчих товарів у графіках зазначаються лише дні їх завезення. Найбільшого поширення такі графіки набули у системі споживчої кооперації (рис. 1.2).

У практиці торгівлі розрізняють два основні види маршрутів:

1) маятниковий;

2) кільцевий.

Рис. 1.2. Зразок графіків відбирання і завезення товарів

За маятникового маршруту товар на повністю завантаженому автомобілі доставляється в один магазин, після чого автомобіль повертається до постачальника, завантажується і відправляється в інший магазин.

Під час кільцевого маршруту повністю завантажений автомобіль доставляє одним рейсом товари у кілька магазинів, що розташовані на шляху його руху.

Маршрути розробляють з урахуванням вантажопідйомності автомобілів відокремлено з метою завезення продовольчих і непродовольчих товарів. Доцільність вибору того чи іншого виду маршруту визначається потребою у максимальному зниженні витрат на доставку товарів і підтверджується проведенням достатньо складних економічних розрахунків.

Після завезення товарів у магазини інвентарна тара зворотним рейсом автотранспорту має повертатися постачальнику. Контроль за рухом інвентарної тари та її облік покладається на матеріально відповідальну особу складу, з якого ведеться відпуск товарів (наприклад, комірника експедиційного складу), яка у спеціальному журналі записує дату відпуску товарів конкретному покупцеві, інвентарний номер тари і дату її повернення на склад. З метою організації централізованого завезення товарів потрібно також чітко визначити порядок оформлення супровідних документів і приймання товарів, які мають забезпечити повне збереження товарно-матеріальних цінностей. Варто зауважити, що різні постачальники в даний час можуть по-різному організовувати і порядок оформлення цих операцій, і перелік супровідних документів, але здебільшого основними документами у процесі організації товаропостачання є рахунок-фактура, товарно-транспортна накладна і податкова накладна.

Рахунок-фактура, яка супроводжує товар під час його завезення у роздрібну торговельну мережу, виписується (роздруковується за допомогою комп'ютерної техніки) підприємством-постачальником на основі відбірних листів, оформлених товарознавцями. Рахунок-фактуру використовують з метою остаточної перевірки правильності комплектування партії товарів для конкретного замовника, після чого рахунок-фактуру разом з товаром укладають в інвентарну тару, закривають і опломбовують. Передачу інвентарної тари з товарних складів на експедиційний склад реєструють шляхом відмітки номерів окремих тарних місць у спеціальному журналі.

2. Аналіз організації товаропостачання ПАТ «Вінницький комбінат хлібопродуктів №2»

2.1 Загальна характеристика діяльності підприємства ПАТ «Вінницький комбінат хлібопродуктів №2»

Публічне акціонерне товариство «Вінницький комбінат хлібопродуктів №2» 2324 смт. Десна вул. Гагаріна, 6. Підприємство займається оптова торгівля зерном, насінням та кормами для тварин.

Публічне акціонерне товариство «Вінницький комбінат хлібопродуктів №2» Ідентифікаційний код 00953208, яке було засновано Регіонального відділення Фонду державного майна України в Вінницькій області. Від 2 жовтня 1997 року шляхом перетворення «Вінницький комбінат хлібопродуктів №2». Тип товариства публічне акціонерне товариство.

Місцезнаходження Україна, смт. Десна Вінницького району Вінницької області, вул. Гагаріна, 6

Предмет діяльності товариства є:

- виробництво борошномельної, круп`яної, комбікормової та іншої продукції та її реалізація;

- проведення державних закупок зерна,

- обробка збереження і відпуск зернових культур;

- збереження та раціональне використання державних хлібних ресурсів;

- виробництво хлібобулочних виробів; автотранспортної техніки, обладнання та іншої техніки;

- сільськогосподарського виробництва;

Статутний капітал становить 6712 (Шість мільйонів сімсот дванадцять тисяч грн.) Товариство поділений на 26848000 (двадцять шість мільйонів вісімсот сорок вісім тисяч) штук простих іменних акцій.

Групування господарських операцій та витрат підприємства здійснюється на основі П(С) БО 16 «Витрати». Групування планових витрат підприємства ПАТ«Вінницький комбінат хлібопродуктів №2» за економічними елементами виконується за принципом поданим у табл. 2.2:

Таблиця 2.2. Групування планових за економічними елементами на підприємстві ПАТ «Вінницький комбінат хлібопродуктів №2»

| №з/п | Назва економічних елементів | Сума, грн. |

| Матеріальні витрати | ||

| Витрати на оплату праці | ||

| Відрахування на соціальні заходи | ||

| Амортизація | ||

| Інші операційні витрати | ||

| Всього: |

Групування витрат підприємства за статтями калькуляції здійснюється за методикою групування витрат за економічними елементами.

Всі виробничі витрати розподіляються окремо за двома цехами, а операційні витрати загалом по підприємству. Відрахування на соціальне страхування обчислюється з суми основної та додаткової заробітної плати загалом згідно чинного законодавства.

Відомість зведеного обліку витрат на виробництво продукції складається на основі згрупованих планових витрат підприємства за статтями калькуляції. У графі 3 і графі 7 подано залишки незавершеного виробництва на початок і на кінець звітного періоду. Відрахування на соціальне страхування обчислюють від загальної суми основної і додаткової заробітної плати. Вкінці обчислюється загальна сума витрат незавершеного виробництва на початок і на кінець звітного періоду за вирахуванням зворотних відходів. Пізніше слід обчислити витрати разом із залишком витрат у незавершеному виробництві. Планова виробнича собівартість готової продукції обчислюється враховуючи залишки незавершеного виробництва на кінець звітного періоду.

|

Рис. 2.1. Схема організаційної структури управління ПАТ «Вінницький комбінат хлібопродуктів №2»

Планову калькуляцію витрат на виготовлення одиниці продукції Вінницького комбінату хлібопродуктів №2 застосовують системи калькулювання повних і змінних витрат, подано у табл. 2.2 і табл. 2.3 відповідно:

Система обліку змінних витрат ґрунтується на визначенні неповної собівартості продукції. Принципова відмінність між системами обліку повних і змінних витрат полягає у способі врахування постійних виробничих накладних витрат.

Таблиця 2.3. Відомість зведеного обліку витрат на виробництво продукції Вінницького комбінату хлібопродуктів №2 у плановому місяці

| № | Стаття | Собівартість НВ на. | Витрати за звітний місяць, грн. | Разом із залишком витрат у НВ на початок місяця, грн. | Витрати на випуск продукції | Собівартість НВ на кінець місяця, грн. |

| з/п | Калькуляції | |||||

| Сировина і матеріали | ||||||

| Купівельні напівфабрикати та комплектуючі вироби, роботи і послуги виробничого характеру сторонніх підприємств | ||||||

| Паливо й енергія на технологічні цілі | ||||||

| Зворотні відходи (вираховуються) | -100 | -2000 | -2100 | -1900 | -200 | |

| Основна заробітна плата | ||||||

| Додаткова заробітна плата | ||||||

| Відрахування на соціальне страхування | ||||||

| Загальновиробничі витрати у т.ч.: | ||||||

| а) змінні; | ||||||

| б) постійні; | ||||||

| Разом |

Таблиця 2.4. Планова калькуляція витрат на виготовлення одиниці продукції за системою повних витрат Вінницького комбінату хлібопродуктів №2

| №з/п | Статті калькуляції | На одиницю виробу, грн. |

| Прямі матеріальні витрати всього: | ||

| у т. ч.: а) сировина і матеріали, | 84,17 | |

| б) купівельні напівфабрикати та комплектуючі вироби, | 38,28 | |

| в) паливо та електроенергія на технологічні цілі, | 20,8 | |

| г) зворотні відходи. | -3,8 | |

| Прямі витрати на оплату праці всього: | ||

| у т. ч.: а) основна заробітна плата, | 91,8 | |

| б) додаткова заробітна плата. | 87,1 | |

| Відрахування на соціальне страхування | 67,98 | |

| Загальновиробничі витрати | 109,24 | |

| Всього виробнича собівартість | 495,58 |

При цьому як витрати періоду розглядаються не лише операційні витрати, а і постійні виробничі витрати. Вони не включаються у собівартість продукції.

Планова калькуляція витрат на виготовлення одиниці продукції за системою повних витрат складається на основі відомості зведеного обліку витрат. Виробнича собівартість складає суму всіх витрат на одиницю виробу за винятком зворотних відходів. Планова калькуляція витрат на виготовлення одиниці продукції за системою змінних витрат складається за такою ж методикою як попередня, відмінність полягає лише при визначенні суми загальновиробничих витрат. На території району міста розміщено 4 магазина одного власника, що торгують продовольчими товарами. Їх координати і місячний товарообіг наведено у табл. 2.5.

Таблиця 2.5. Товарообіг і координати магазинів ВАТ «Вінницький комбінат хлібопродуктів №2»

| Номер магазину | Координати, | Координати, Y | Товарообіг, т/міс. |

Цей метод дозволяє визначити оптимальне місце розміщення одного розподільчого центра. Для цього використовується метод накладення мережі координат на карту потенційних місць розміщення складів. Система мережі дає можливість оцінити вартість доставки вантажів від кожного постачальника до ймовірного складу і від складу до кінцевого споживача.

Основним завданням товарної політики є створення такого товару чи послуги і таке управління ними, щоб інші елементи маркетингової діяльності або були непотрібні взагалі, або ж використовувалися мінімально як допоміжні для досягнення поставлених фірмою цілей.

Товарна політика передбачає певний курс дій товаровиробника або наявність у нього наперед обдуманих принципів поведінки. Вона покликана забезпечити прийняття рішень стосовно формування асортименту й управління ним; підтримання конкурентоспроможності товару на певному рівні; знаходження для товарів оптимальних товарних ніш (сегментів); розробка та реалізація стратегії упаковування, маркування, обслуговування товарів.

Розробка й здійснення товарної політики вимагають дотримання наступних умов: чіткої уяви про мету виробництва й збуту на перспективу; наявності стратегії виробничо-збутової діяльності підприємства; хорошого знання ринку й характеру його вимог; чіткої уяви про свої можливості й ресурси Обслуговування – це забезпечення сталості відповідних характеристик товарів, що впроваджені на ринку і користуються попитом споживачів. Основним у цій частині маркетингової товарної політики є контроль за якістю продукції, своєчасне інформування виробництва про необхідність її поліпшення, збереження характеристик товарів у процесах розподілення та продажу.

Елімінування – це процес зняття застарілого продукту фірми з ринку. Його основне завдання – оптимізувати усунення з ринку товару, попит на який падає. Це означає узгодити витрати фірми на виробництво й реалізацію товару, який все важче знаходить свого споживача, з доходами від його продажу, які все ще наявні й можливі в майбутньому.

Послуги сервісу включаються до списку звичайно після вивчення думки покупців і складаються із забезпечення: надійності постачань, оперативності надання, можливості одержання технічної консультації, надання знижок, післяпродажне обслуговування та ін.

Рішення про рівень сервісу приймаються фірмою після вивчення думки клієнтів.

Сервісне обслуговування розглядається як знаряддя проти конкуренції. У зв'язку з цим багато фірм створюють відділи, що вивчають зауваження й скарги клієнтів, розробляють питання технічного обслуговування та інформації.

З урахуванням характеристик підприємства, а також досліджень відомого фахівця в області управління організацією Пітера Дойля, визначимо структуру управління збутом даної організації. У цю структуру входять наступні елементи:

- задачі служби збуту;

- стратегія служби збуту;

- розмір і структура служби збуту;

- розподіл ресурсів служби збуту;

- управління персоналом служби збуту;

- задачі торгового персоналу компанії;

Відповідно до цього, визначимо основні задачі підприємства:

- пошук нових покупців;

- забезпечення клієнтів необхідною інформацією;

- продажі і ведення переговорів;

- контроль обслуговування покупців;

- участь у ринкових дослідженнях;

- підтримка відносин із клієнтами.

Керівництво компанії, у даному випадку регіональний менеджер, визначає ступінь важливості кожної з задач і час, необхідний для їхнього виконання.

Кінцева мета управління збутом – досягнення компанією планових показників по росту та прибутковості через задоволення купівельних потреб. Менеджери вищої ланки упевнені в доцільності стратегічного партнерства з клієнтами, тому що в цьому випадку відпадає необхідність розробки конкурентних пропозицій про ціну, що ведуть до зниження прибутку, крім того, покупці є генераторами нових ідей. Однак стратегічне партнерство – це ідеал, до якого необхідно прагнути, але крім його існують і інші типи відносин з постачальниками.

| Відмітні переваги товару, що поставляється | Високі | Обраний постачальник | Стратегічне Партнерство |

| Низькі | Постійний постачальник | Постачальник великих партій стандартних товарів | |

| Низька | Висока | ||

| Ступінь впливу на прибутковість покупця |

Рис. 2.3. Типи відносин з постачальниками

Постійний постачальник – покупець робить регулярні закупівлі в невеликих обсягах. Він прагне скоротити число постачальників і спростити процедуру замовлення. Ціна постачань має значення, але через невеликий обсяг закупівель не є основним їхнім критерієм.

Постачальники великих партій стандартних товарів – їх положення найбільш уразливе. Невелике зниження цін вплине на прибуток покупця. Фахівці із закупівель мають могутні стимули для того, щоб змусити постачальника знизити ціни на товар і залучити до співробітництва альтернативних продавців.

2.2 Аналіз ефективності товаропостачання підприємства ВАТ «Вінницький комбінат хлібопродуктів №2»

Таблиця 2.6. Основні показники господарської діяльності підприємства за 2009–2011 роки ПАТ «Вінницький комбінат хлібопродуктів №2»

| № | Основні показники господарської діяльності | Роки | Абсолютне відхилення тис. грн. | Відносне відхилення% | ||||

| 1. | Виручкавід реалізації | 302,1 | -1061,9 | -0,4 | 0,21 | |||

| 2. | Валовий дохід до товарообороту | |||||||

| 3. | Витрати обігу тис. грн | 2977,4 | 1575,4 | 0,31 | 2,32 | |||

| 4. | Прибуток від реалізації | |||||||

| 5. | Балансовий прибуток тис. грн | 324,5 | 507,7 | 183,2 | 1691,3 | 0,29 | 1,6 | |

| 6. | Прибуток підприємства | 206,7 | 8,6 | -216 | -198,1 | -252,4 | -1,98 | -0,6 |

| 7. | Виручка від реалізації | |||||||

| 8. | Середня чисельність працівників | - | 0,02 | 0,03 | ||||

| 9. | Рентабельність товарообороту% | -4 | -4 | -2 | 0,0021 | -0,0001 | ||

| 10. | Рентабельність, % | 0,01 |

Описане в роботі рішення, засноване на мережах із зворотними зв'язками, є типовим в цьому відношенні. Все ж відповідь виходить так швидко, що в певних випадках метод може виявитися корисним. Виручка реалізації у 2010 році становила 302, 1а у 2011році стала 606 тис. грн, стало більше на 303,9 тис. грн.

Середня кількість працівників з порівняно минулими роками зросла у 2009 році 3 працівників, а стало 4 працівника, більше на 1 особи.

Прибуток підприємства у 2010 році зменшився, через різке подорожання бензину та солярки. Через великого зростання цін на муку, молока, яйця та ін.

Частка постійних операційних витрат згідно додаткових даних складає: адміністративних – 90%, витрат на збут – 80%, інших операційних витрат – 100%. Обчислено відповідні частки витрат, а після того вирахувано загальну суму цих витрат.

Обчислити собівартість реалізованої продукції.

Собівартість реалізованої продукції (Срп) визначається за формулою:

Срп = (520 * Свп на 1) + ∑ опер. витрат (грн.) (2.1)

Крп = ГПп + Квп – ГПк, (2.2)

де: Квп – кількість продукції виготовленої у плановому періоді, од.;

ГПп, ГПк – собівартість залишків готової продукції відповідно на початок і кінець місяця, од.

Крп=50+500–30=520 од.

Срп =(520*495,58)+52125,9=309826,5 грн

Спр =(520*440,8)+52125,9=281339,8 грн

Обчислити планову суму прибутку від реалізації продукції.

Планову суму прибутку визначають за формулою 2.3:

Пп =  (2.3)

(2.3)

де: К – сума капіталу підприємства, грн.;

Рк – плановий показник рентабельності капіталу підприємства, %.

Пп = 450000*50/100 = 225000 грн

Д=309826,5+225000=534826,5 грн

Суми витрат для визначення собівартості реалізованої продукції при застосуванні системи повних і змінних витрат записуються з табл. 2.4 графа 6. Сума змінних операційних витрат при застосуванні системи змінних витрат визначається також на основі табл. 2.3., але обраховується змінна їх частка (адміністративні витрати складають 10%, витрати на збут – 20%).

Таблиця. 2.7. Оцінка забезпеченості підприємства трудовими ресурсами ПАТ «Вінницький комбінат хлібопродуктів №2»

| Категорії персоналу і обсяг продукції | Фактично за минулий період | За звітний період | Відхилення абсолютне (±) | Фактично, % | |||

| за планом | фактично | від плану | від минулого періоду | до плану | до минулого періоду | ||

| Усього персоналу, осіб | –52 | –61 | 96,3 | 95,69 | |||

| у т. ч.: | |||||||

| 1. Працівники основної діяльності (ПОД) | –50 | –60 | 96,4 | 95,71 | |||

| із них: | |||||||

| – робітники | –42 | –52 | 95,8 | 94,85 | |||

| – службовці | –8 | –8 | 97,95 | 97,95 | |||

| у т. ч.: | |||||||

| – керівники | –5 | –5 | 66,67 | 66,67 | |||

| – спеціалісти | –3 | –3 | 99,2 | 99,2 | |||

| 2. Непромисловий персонал (неосновної діяльності) | –2 | –1 | 87,50 | 93,33 | |||

| Обсяг товарної продукції, тис. грн | +100 | +500 | 101,19 | 106,25 |

Date: 2015-07-22; view: 674; Нарушение авторских прав