Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Практическая часть

|

|

Задание на курсовую работу:

На основе данных для выполнения работы, необходимо:

1. Оформить журнал хозяйственных операций, произвести записи на счетах бухгалтерского учета.

2. Рассчитать фактическую себестоимость выпущенной из производства продукции.

3. Составить калькуляцию себестоимости единицы продукции.

4. Рассчитать фактическую себестоимость услуг вспомогательного производства по заказам.

5. Осуществить распределение косвенных расходов по видам изделий.

6. Заполнить необходимые таблицы и ведомости.

7. Начислить налог на прибыль

8. Составить оборотный баланс.

9. Заполнить формы бухгалтерской отчетности.

Рассматриваемый период – декабрь 2005 года

Выдержка из приказа об учетной политике:

ООО «Промэксперт» с уставным капиталом 1.235.000 руб. выпускает два вида изделий: А и Б. Учет заготовления сырья и материалов ведется с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». В текущем учете материалы оцениваются по учетным ценам. Сумма отклонений в стоимости, относящихся к отпущенным в производство материалам, определяется по среднему пропорционально учетной стоимости. Готовая продукция в учете и отчетности отражается по нормативной себестоимости. Синтетический учет готовой продукции ведется с применением счета 40 «Выпуск продукции». Учет прямых и косвенных расходов вспомогательных цехов производится на счете 23 «Вспомогательные производства». Калькулирование себестоимости продукции вспомогательных производств ведется по заказам. Распределение косвенных расходов по видам продукции и заказам производится пропорционально основной заработной плате производственных рабочих. Технологический процесс предполагает наличие незавершенного производства на конец месяца. Выручка от продажи продукции определяется в учете по методу начисления.

Остатки на начало месяц по синтетическим счетам представлены в таблице 1:

Таблица 1. Сальдо по синтетическим счетам

| № п/п | Код счета | Наименование счета | Д-т | К-т |

| Основные средства | 836.000 | |||

| Амортизация основных средств | 24.030 | |||

| Нематериальные активы | 30.000 | |||

| Амортизация нематериальных активов | 5.000 | |||

| Оборудование к установке | 12.000 | |||

| Вложения во внеоборотные активы | 24.000 | |||

| Материалы | 25.000 | |||

| Отклонения в стоимости материальных ценностей | 2.000 | |||

| Налог на добавленную стоимость | 10.000 | |||

| Основное производство | 1.034 | |||

| Готовая продукция | 494.500 | |||

| Касса | 35.500 | |||

| Расчетные счета | 10.000 | |||

| Валютные счета | 25.000 | |||

| Специальные счета в банках | 16.000 | |||

| Переводы в пути | 3.100 | |||

| Финансовые вложения | 16.000 | |||

| Расчеты с поставщиками и подрядчиками | 70.000 | |||

| Расчеты с покупателями и заказчиками | 122.000 | |||

| Расчеты по налогам и сборам | 15.000 | |||

| Расчеты по социальному страхованию и обеспечению | 34.000 | |||

| Расчеты с персоналом по оплате труда | 80.000 | |||

| Расчеты с подотчетными лицами | 8.000 | |||

| Расчеты с разными дебиторами и кредиторами | 2.000 | |||

| Уставный капитал | 1.235.000 | |||

| Резервный капитал | 35.000 | |||

| Добавочный капитал | 44.000 | |||

| Нераспределенная прибыль | 36.504 | |||

| Целевое финансирование | 70.000 | |||

| Резервы предстоящих расходов | 20.000 | |||

| Итого | 1.670.534 | 1670.534 |

Особенности производственного процесса предусматривают нахождение в цехе на начало и конец периода продукции, не законченной обработкой. Остатки незавершенного производства по изделию А и изделию Б представлены в таблице 2.

Таблица 2. Остатки незавершенного производства

| № п/п | Показатели | Изделие А | Изделие Б | ||

| Начало периода | Конец периода | Начало периода | Конец периода | ||

| Сырье и материалы, израсходованные в производстве | |||||

| Заработная плата основных производственных рабочих | |||||

| Отчисления на социальные нужды по производственным рабочим | |||||

| Общепроизводственные расходы | |||||

| Общехозяйственные расходы | |||||

| Прочие расходы | - | - | |||

| Итого: |

Предприятие составляет нормативную калькуляцию по каждому виду продукции, т.е. перечень статей, требуемых для производства изделия А и изделия Б. За данный период плановые показатели себестоимости единицы продукции представлены в таблице 3.

Таблица 3. Плановые показатели себестоимости единицы продукции по видам изделий

| № п/п | Статьи расходов | Изделие А | Изделие Б |

| Сырье и материалы, израсходованные в производстве | |||

| Заработная плата основных производственных рабочих | |||

| Отчисления на социальные нужды по производственным рабочим | |||

| Расходы на содержание и эксплуатацию оборудования | |||

| Общепроизводственные расходы | |||

| Общехозяйственные расходы | |||

| Потери от брака | - | - | |

| Прочие расходы | - | - | |

| Итого: |

На предприятии учет ведется в разрезе аналитических счетов. Остатки по аналитическим счетам на начало месяца представлены в таблице 4.

Таблица 4. Аналитические данные по счетам

| № п/п | Аналитические данные к счету | Сальдо на начало года | |

| Д-т | К-т | ||

| Сч. 96 «Резервы предстоящих расходов» | |||

| Резерв на проведение особо сложного ремонта основных средств | 15.000 | ||

| Резерв на оплату отпусков | 5.000 | ||

| Сч. 76 «Расчеты с разными дебиторами и кредиторами» | |||

| Задолженность по депонированной заработной плате | |||

| Задолженность по прочим кредиторам (дебиторам) | 1.500 | ||

| Сч. 62 «Расчеты с покупателями и заказчиками» | |||

| Задолженность сроком до 3 месяцев | |||

| ОАО «Квант» | 1000.000 | ||

| ПБОЮЛ «Обь» | 20.000 | ||

| Задолженность свыше 3 месяцев, платежи по которой ожидаются более чем через 12 месяцев ООО «Обь» | 2.000 | ||

| Сч. 01 «Основные средства» | |||

| Здания | 436.000 | ||

| Сооружения | 200.000 | ||

| Оборудование | 200.000 | ||

| Сч. 04 «Нематериальные активы» | |||

| Организационные расходы | 30.000 | ||

| Сч. 02 «Амортизация основных средств» | |||

| Зданий | 16.700 | ||

| Сооружений | 2.000 | ||

| Оборудования | 5.330 | ||

| Сч. 60 «Расчеты с поставщиками и подрядчиками» | |||

| ООО «Зенит» | 70.000 | ||

| Сч. 08 «Вложения во внеоборотные активы» | |||

| Незавершенное строительство производственного цеха | 24.000 | ||

| Сч. 57 «Переводы в пути» | |||

| Внесенная в вечернюю кассу обслуживающего банка выручка | 3.100 | ||

| Сч. 43 «Готовая продукция» | |||

| Остатки: | |||

| Изделия А – 500 ед. | 306.000 | ||

| Изделия Б – 500 ед. | 188.500 |

Журнал хозяйственных операций за декабрь 2004г.

| Дата | Содержание операции | Корреспонденция | Сумма | |

| Дт | Кт | |||

| 02.12 | Выдано в подотчет | |||

| 06.12 | Получены неиспользованные подотчетные суммы | |||

| 14.12 | Получено с расчетного счета для выдачи з/п | |||

| 15.12 | Выплачена з/п за предыдущий месяц | |||

| 15.12 | Размер неполученной з/п | 76.4 | ||

| 18.12 | Депонированная з/п сдана на р/с | |||

| 22.12 | Выдана з/п за первую половину текущего месяца | |||

| 22.12 | Получено по денежному чеку №498381 для выплаты з/п | |||

| 22.12 | Выдана депонированная з/п | 76.4 | ||

| 04.12 | Погашена дебиторская задолженность ОАО «Квант» за продукцию | |||

| 04.12 | Зачислен краткосрочный кредит | |||

| 10.12 | Зачислен платеж за реализованную продукцию ООО «Факел» | |||

| 14.12 | Погашена задолженность бюджету по налогу на доходы физических лиц | |||

| 16.12 | Списано с расчетного счета: За выполненные работы по охране труда для цехов основного производства | |||

| В оплату счетов по содержанию заводской лаборатории | ||||

| В оплату счетов за работы по охране труда общезаводского назначения | ||||

| 18.12 | Оплачено с расчетного счета ОАО «Сталь» за листовую сталь | |||

| 19.12 | Произведена частичная оплата счета №25 от 02.12 ОАО «Алькотранс» за автоуслуги | |||

| 20.12 | Зачислен платеж по счету №13 от 18.12 от ОАО «Альянс» | |||

| 20.12 | Перечислен аванс ОАО «Сигнал» в счет будущей поставки материалов | 60.А | ||

| 22.12 | Погашена кредиторская задолженность ООО «Зенит» | |||

| 25.12 | Перечислены платежи на социальное страхование | |||

| 25.12 | Перечислены в бюджет налоги, удержанные из з/п | |||

| 25.12 | Произведен платеж в погашение задолженности по кредиту | |||

| 02.12 | Получена медь листовая в количестве 10 тонн от ОАО «Сигнал» | |||

| 02.12 | НДС | |||

| 02.12 | Акцептована счет-фактура ОАО «Алькотранс» за автоуслуги по доставке меди | |||

| 02.12 | НДС | |||

| 05.12 | Акцептована счет-фактура ОАО «Прибор» за полимерные материалы | |||

| 05.12 | НДС | |||

| 05.12 | Оприходованы материалы на склад по учетным ценам | |||

| 05.12 | Отражены отклонения в стоимости приобретенных материалов | |||

| Отпущена цехам основного производства по требованию накладной медь листовая: На изготовление изделия А На изготовление изделия Б | 20.1.1 20.2.1 | |||

| На обслуживание оборудования основного производства | 25.1.1 | |||

| На содержание зданий, сооружений и инвентаря основного производства | 25.2.1 | |||

| На текущий ремонт зданий основного производства | 25.2.1 | |||

| Ремонтно-механическому цеху на выполнение: Заказа 1 по кап.ремонту оборудования основных цехов Заказа 2 по текущему ремонту оборудования основных цехов | 23.1 23.2 | |||

| На содержание оборудования ремонтно-механического цеха | 25.1.2 | |||

| На содержание зданий ремонтно-механического цеха | 25.2.2 | |||

| На текущий ремонт зданий ремонтно-механического цеха | 25.2.2 | |||

| Заводоуправлению на содержание и текущий ремонт зданий общезаводского характера | ||||

| Отпущено топливо: На отопление цехов основного производства | 25.2.1 | 10.3 | ||

| На отопление ремонтно-механического цеха | 25.2.2 | 10.3 | ||

| На отопление здания заводоуправления | ||||

| Списаны отклонения по отпущенным в производство материалам: На изготовление изделия А | 20.1 | |||

| На изготовление изделия Б | 20.2 | |||

| На обслуживание оборудования основного производства | 25.1.1 | 28,38 | ||

| На содержание здания цеха основного производства | 25.2.1 | 64,02 | ||

| На выполнение заказа №1 | 23.1 | |||

| На выполнение заказа №2 | 23.2 | |||

| На содержание оборудования ремонтно-механического цеха | 25.1.2 | 3,96 | ||

| На содержание здания ремонтно-механического цеха | 25.2.2 | 11,187 | ||

| На ремонт зданий заводоуправления | 44,22 | |||

| Начислена з/п: Рабочим по производству изделия А | 20.1 | 41219,4 | ||

| Изделия Б | 20.2 | |||

| Производственным рабочим ремонтно-механического цеха за: Заказ 1 Заказ 2 | 23.1 23.2 | |||

| Обслуживающему персоналу цехов основного производства | 25.2.1 | |||

| Обслуживающему персоналу ремонтно-механического цеха | 25.2.2 | |||

| Персоналу заводоуправления | ||||

| Рабочим за время ежегодного отпуска за счет резерва | ||||

| Рабочим за время нетрудоспособности | ||||

| Начислен ЕСН: Производство изделия А | 20.1 | 10717,044 | ||

| Производство изделия Б | 20.2 | |||

| Заказ №1 | 23.1 | |||

| Заказ №2 | 23.2 | |||

| Обслуживание цеха основного производства | 25.2.1 | |||

| Обслуживание ремонтно-механического цеха | 25.2.2 | |||

| Рабочим за время отпуска | ||||

| Премии | 20.1 | 1378,88 | ||

| Приняты к оплате счета Энергосбыта за электроэнергию, израсходованную на обслуживание: Цехов основного производства | 25.2.1 | |||

| Ремонтно-механического цеха | 25.2.2 | |||

| Освещение цехов основного производства | 25.2.1 | |||

| Освещение ремонтно-механического цеха | 25.2.2 | |||

| Освещение зданий общезаводского назначения | ||||

| Представлены авансовые отчеты: Стоимость авиабилетов | ||||

| Проживание в гостинице | ||||

| НДС | ||||

| Суточные | ||||

| Покупка хозяйственного инвентаря | 10.9 | |||

| Приобретение инструментов | 10.8 | |||

| Представительские расходы | ||||

| Начислена амортизация по: Производственному оборудованию основных цехов | 25.1.1 | 8204,2 | ||

| Производственному оборудованию ремонтно-механического цеха | 25.1.2 | |||

| Зданиям и сооружениям основных цехов | 25.2.1 | |||

| Зданиям и сооружениям ремонтно-механического цеха | 25.2.2 | |||

| Зданиям и сооружениям общецехового назначения | ||||

| Списаны расходы по содержанию и эксплуатации оборудования на заказы: №1 | 23.1 | 25.1.2 | 1563,52 | |

| №2 | 23.2 | 25.1.2 | 558,4 | |

| Списаны общепроизводственные расходы цеха на заказы: №1 | 23.1 | 25.2.2 | 1837,9 | |

| №2 | 23.2 | 25.2.2 | 656,52 | |

| Списана себестоимость заказов на расходы по содержанию и эксплуатации оборудования основного производства: Заказа №1 | 25.1.1 | 23.1 | 19754,42 | |

| Заказа №2 | 25.1.1 | 23.2 | 5800,92 | |

| Распределены расходы по содержанию и эксплуатации оборудования по видам изделий: Изделие А | 20.1 | 25.1.1 | 24814,24 | |

| Изделие Б | 20.2 | 25.1.1 | 9632,06 | |

| Распределены общепроизводственные расходы по видам изделий: Изделие А | 20.1 | 25.2.1 | 12837,82 | |

| Изделие Б | 20.2 | 25.2.1 | 4983,22 | |

| Распределены общехозяйственные расходы по вида продукции: Изделие А | 20.1 | 20344,49 | ||

| Изделие Б | 20.2 | 7897,05 | ||

| Выпущено продукции по фактической себестоимости | 351841,534 | |||

| Сдана на склад готовая продукция (учетная стоимость) | ||||

| Предъявлены счета покупателям за отгруженную продукцию | 90.1 | |||

| Списана себестоимость отгруженной продукции | 90.2 | |||

| Начислен НДС по отгруженной продукции | 90.3 | 147830,4 | ||

| Списаны отклонения от фактической себестоимости(сторно) | 90.2 | 92841,534 | ||

| Выявлен финансовый результат от продажи продукции | 90.9 | 77566,92 | ||

| Реализован станок фрезерный: Первоначальная стоимость | 01.2 | 01.1 | ||

| Амортизация | 01.2 | |||

| НДС | 91.2 | |||

| Остаточная стоимость | 91.2 | 01.2 | ||

| Выручка от реализации | 91.1 | |||

| З/п по демонтажу | 91.2 | |||

| ЕСН | 91.2 | |||

| Финансовый результат | 91.9 | |||

| Произведена инвентаризация имущества: Денежные средства в кассе | 91.1 | |||

| Сырье | 91.1 | |||

| Топливо | 10.3 | 91.1 | ||

| Финансовый результат | 91.9 | |||

| Принят к оплате счет-фактура за выполненные работы по строительству | ||||

| НДС | ||||

| Оплачено с расчетного счета за выполненные работы | ||||

| Производственный цех введен в эксплуатацию | ||||

| Начислен налог на прибыль | 15807,384 | |||

| Нераспределенная прибыль | 63229,53 | |||

Приложения:

Таблица 1

Ведомость распределения отклонений в стоимости материалов

за декабрь 2004г.

| № | Показатели | По учетным ценам | По фактич. с/с | Отклоне- ния | Бух. запись |

| Остаток материалов на начало | |||||

| Поступило за месяц | Д16К15 | ||||

| Итого | |||||

| Коэффициент отклонений | 0,033 | ||||

| Отпущено в производство, в т.ч. а) на изготовление изделия А б) на изготовление изделия Б в) на обслуживание оборудования основного производства г) на содержание здания цеха основного производства | 888,38 2004,02 | 28,38 64,02 | Д20.1К16 Д20.2К16 Д20.1.1К16 Д25.2.1К16 | ||

| Отпущено ремонтно-механическому цеху: а) на выполнение заказа №1 б) на выполнение заказа №2 в) на содержание оборудования г) на содержание здания цеха | 123,96 350,187 | 3,96 11,187 | Д23.1К16 Д23.2К16 Д25.1.2К16 Д25.2.2К16 | ||

| Отпущено на ремонт зданий заводоуправления | 1384,22 | 44,22 | Д26К16 | ||

| Остаток материала на конец месяца | 85786,767 | 3385,767 |

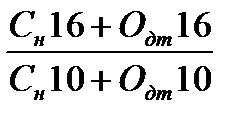

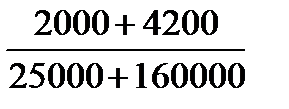

К=  =

=  =0,033

=0,033

Ведомость начисленной заработной платы

| № | Ф.И.О. | Разряд | Часовая тарифная ставка | Отработано часов | Основная з/п | Премия 15% | Дополнительная з/п | Итого начислено | ||

| Сверх. Час | Праздничн. | И т.д. | ||||||||

| Абрамов И.И | 580,8 | 4452,8 | ||||||||

| Серов С.И. | ||||||||||

| Новиков П.П. | 678,6 | 5202,6 | ||||||||

| Немов А.И. | ||||||||||

| Андреев С.П. | ||||||||||

| Сергиенко А.И. | ||||||||||

| Денисов О.Ю. | ||||||||||

| Итого | 5303,4 | 41219,4 |

Таблица 3

Ведомость удержаний из заработной платы

| № | Ф.И.О. | Сальдо на начало мес. | Удержания по видам | Итого удержано | Сальдо на конец месяца | |||||

| Дт | Кт | НДФЛ | Страховой взнос | Алименты | Другое | Дт | Кт | |||

| Абрамов И.И. | 4452,8 | 422,86 | 1097,86 | 3354,94 | ||||||

| Серов С.И. | 694,85 | 1434,85 | 4510,15 | |||||||

| Новиков П.П. | 5202,6 | 442,34 | 962,34 | 4240,26 | ||||||

| Немов А.И. | 920,92 | 1350,92 | 5733,08 | |||||||

| Андреев С.П. | 436,02 | 1138,5 | 2464,52 | 2089,48 | ||||||

| Сергиенко А.И. | 740,61 | 1840,61 | 5056,39 | |||||||

| Денисов О.Ю. | 842,92 | 1142,92 | 5941,08 | |||||||

| Итого | 41219,4 | 4500,52 | 1138,5 | 10294,02 | 30925,38 |

Таблица 4

Разработочная ведомость отчислений в социальные внебюджетные фонды

| № | Показатели | Сумма | 20% | 2,9% | 3,1% | Кор.счет |

| Начислена заработная плата рабочих по производству: а) изделия А б) изделия Б | 10717,044 | 8243,88 | 1195,36 | 1277,8 | 20.1 20.2 | |

| Производственным рабочим ремонтно-механического цеха за: а) заказ №1 б) заказ №2 | 162,4 | 173,6 | 23.1 23.2 | |||

| Обслуживающему персоналу цехов основного производства | 217,5 | 232,5 | 25.2.1 | |||

| Персоналу ремонтно-механического цеха | 25.2.2 | |||||

| Специалистам и служащим управления | 243,6 | 260,4 | ||||

| Рабочим за время отпуска | ||||||

| Премии | 1378,88 | 1060,68 | 153,8 | 164,4 | 20.1 | |

| Итого | 22547,04 | 17343,88 | 2514,86 | 2688,3 |

Таблица 5

Список оборудования цеха №1

| Наименование объекта | Первоначальная стоимость (руб.) | Норма амортизации (%) | Сумма амортизации (руб.) |

| Штамповочный станок ПП-6 | |||

| Штамповочный станок ПФ-9 | 937,5 | ||

| Здание цеха №1 | 5266,7 | ||

| Сверлильный станок РС-7 | |||

| Оборудование для сборки электроприборов | |||

| Итого | 8204,2 |

Таблица 6

Ведомость: Общехозяйственные расходы за декабрь 2004

| Дебетуемые счета и статьи аналит.учета | Итого | |||||||

| 1. Заработная плата работников управления | ||||||||

| 2. Служебные командировки | 10566,1 | 10566,1 | ||||||

| 3. Содержание военной и военизированной охраны | ||||||||

| 4. Представительские расходы | ||||||||

| 5. Содержание прочего общезаводского персонала | ||||||||

| 6. Амортизация основных средств | ||||||||

| 7. Содержание и текущий ремонт зданий, сооружений | ||||||||

| 8. Прочие общехозяйственные расходы | 21,44 | 1831,44 | ||||||

| 9. Общеобязательные отчисления | ||||||||

| 10. Охрана труда работников | ||||||||

| Итого | 21,44 | 13566,1 | 28321,54 |

Таблица 7

Ведомость учета затрат основного и вспомогательного производства

| Дебет счета и статьи аналит.учета | Кредитуемые счета | Итого | ||||||

| Сч.20 изделие А | 10717,04 | 41219,4 | 112896,44 | |||||

| Изделие Б | ||||||||

| Итого по сч.20 | 14877,04 | 57219,4 | 160488,44 | |||||

| Сч.23 заказ 1 | ||||||||

| Заказ 2 | ||||||||

| Расходы на содержание оборудования | 1,92 | 2121,92 | ||||||

| Прочие расходы | 5,42 | 2494,42 | ||||||

| Итого по сч.23 | 183,34 | 25368,34 | ||||||

| Сч.25 расходы на содержание оборудования | 8204,2 | 13,76 | 9077,96 | |||||

| Прочие расходы основных цехов | 31,04 | 17821,04 | ||||||

| Итого по сч.25 | 10804,2 | 44,8 | ||||||

| Всего | 13274,2 | 1620,14 | 19063,04 | 73319,4 | 212755,78 |

Таблица 8

Ведомость распределения расходов по содержанию и эксплуатации оборудования ремонтно-механического цеха по заказам (база распределения- основная з/п)

| Заказ | Основная з/п производственных рабочих рем.-мех. Цеха | Коэффициент №1 | Расходы по содержанию и эксплуатации оборудования | Коэффициент №2 | Общепроиз- водственные расходы цеха |

| №1 | 0,279 | 1563,52 | 0,328 | 1837,9 | |

| №2 | 558,4 | 656,52 | |||

| Итого | 2121,925 | 2494,42 |

Таблица 9

Разработочная таблица

Расчет фактической себестоимости продукции ремонтно-механического цеха по заказам

| Показатель | Заказ №1 | Заказ №2 |

| 1. Материалы | ||

| 2. Заработная плата | ||

| 3. Отчисления на социальные нужды | ||

| 4. Содержание и эксплуатация оборудования | 1563,52 | 558,4 |

| 5. Общепроизводственные расходы | 1837,9 | 656,52 |

| Итого: | 19754,42 | 5800,92 |

Таблица 10

Расчет затрат на производство по экономическим элементам

| Наименование показателей | Основные материалы | Топливо | Зарплата | Отчисления | Амортизация | Прочие расходы |

| 1. Всего затрат по экономическим элементам | 103062,02 | 1178,56 | 87919,4 | 22547,04 | 14674,2 | 19116,1 |

| 2. Исключаются как внутризаводские обороты | ||||||

| 3. Итого за месяц | 103062,02 | 1178,56 | 87919,4 | 22547,04 | 14674,2 | 19116,1 |

| 4.С начала года |

Таблица 11

Расчет себестоимости товарной продукции

| Калькуляционные статьи расходов | Сырье и материалы | Зарплата | Отчисления | Расходы по содержанию и эксплуатации оборудования | Общепроизводственные расходы | Общехозяйственные | Итого |

| 1. Затраты по дебету сч.20 | 57219,4 | 14877,04 | 9077,96 | 17821,04 | 28321,54 | 215708,98 | |

| 2. Незавершенное производство на начало | |||||||

| 3. НП на конец | |||||||

| 4. Фактич.с/с | 57259,4 | 14919,04 | 9077,96 | 17826,04 | 28327,54 | 215861,98 | |

| 5. Выпуск продукции, шт. | А-300 Б-200 | ||||||

| 6. Отпускная цена за единицу | А-800 Б-400 |

Таблица 12

Ведомость распределения расходов по содержанию и эксплуатации оборудования цехов основного производства и общепроизводственных расходов по видам изделий

| Изделие | Основная з/п основных производственных рабочих | Коэф.1 | Расходы по содержанию и эксплуатации оборудования | Коэф.2 | Общепроизво дственные расходы цеха |

| Изделие А | 41219,4 | 0,602 | 24814,24 | 0,311 | 12837,82 |

| Изделие Б | 9632,06 | 4983,22 | |||

| Итого | 57219,4 | 34446,3 | 17821,04 |

Таблица 13

Ведомость распределения общехозяйственных расходов по видам продукции

| Виды изделий | Основная з/п основных производственных рабочих | Коэф.1 | Общехозяйственные расходы |

| Изделие А | 41219,4 | 0,495 | 20402,12 |

| Изделие Б | 7919,42 | ||

| Итого: | 57219,4 | 28321,54 |

Таблица 14

Калькуляция себестоимости продукции

| Статьи расходов | Изделие А | Изделие Б | ||||

| Стоимость единицы | Фактическая стоимость выпуска | Стоимость единицы | Фактическая стоимость | |||

| плановая | фактическая | плановая | фактическая | |||

| 1 Сырье и материалы | 203,2 | 137,16 | ||||

| 2.З/П | 137,4 | 41219,4 | ||||

| 3.Отчисления на соц.нужды | 35,7 | 10717,04 | 20,8 | |||

| 4. Расходы по содерж.и эксплуатации обор-ия | 82,7 | 24814,24 | 48,1 | 9632,06 | ||

| 5.Общепроизводственные расходы | 42,79 | 12837,82 | 24,92 | 4983,22 | ||

| 6. Общехоз. Расходы | 68,01 | 20344,49 | 39,6 | 7897,05 | ||

| 7. Потери от брака | ||||||

| 8.прочие расходы | ||||||

| Итого: | 569,8 | 170892,99 | 350,58 | 70104,3 | ||

| Внепроизв.расходы |

Таблица 15

Карточка учета затрат за месяц

| Наименование статей затрат | ||||||||

| Сырье и материалы | Заработная плата | Отчисления на соц.нужды | Расходы на содержа- ние и эксплуатацию оборудования | Общепроизводственные расходы | Общехозяйственные расходы | Потери от брака | Прочие расходы |

Изделие А

| НП на начало | - | - | ||||||

| Затраты за месяц | 41219,4 | 10717,04 | 9865,03 | 12837,82 | 20344,49 | - | - | |

| Выпуск новой продукции | 41239,4 | 10737,04 | 9865,03 | 12839,82 | 20346,49 | - | ||

| НП на конец | - | - | - |

Изделие Б

| НП на начало | - | - | ||||||

| Затраты за месяц | 3829,27 | 4983,22 | 7897,05 | - | - | |||

| Выпуск новой продукции | 3829,27 | 4986,22 | 7901,05 | - | ||||

| НП на конец | - | - | - |

Всего

| НП на начал | - | - | ||||||

| Затраты за месяц | 57219,4 | 14877,04 | 13694,3 | 17821,04 | 28241,54 | - | - | |

| Выпуск новой продукции | 57259,4 | 14919,04 | 13694,3 | 17826,04 | 28247,54 | - | ||

| НП на конец | - | - | - |

Журнал-ордер №10

Издержки производства

| № | Дт\Кт | Итого | ||||||||||

| 20.1 | 12095,924 | 41219,4 | 37652,06 | 20344,49 | 173291,874 | |||||||

| 20.2 | 14615,28 | 7897,05 | 70563,33 | |||||||||

| 25.1.1 | 8204,2 | 28,38 | 19754,42 | |||||||||

| 25.2.1 | 64,02 | 5800,92 | 23454,94 | |||||||||

| 25.1.2. | 3,96 | 2123,96 | ||||||||||

| 25.2.2 | 11,87 | 2500,187 | ||||||||||

| 23.1 | 3401,42 | 19754,42 | ||||||||||

| 23.2 | 1214,92 | 5800,92 | ||||||||||

| 44,22 | 25504,22 | |||||||||||

| Всего | 14674,2 | 3386,45 | 20441,924 | 81719,4 | 56883,68 | 25555,34 | 28241,54 | 351841,534 |

Оборотно-сальдовая ведомость

| № Счета | Сальдо начальное | Обороты | Сальдо конечное | |||||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |||

| 113830,5 | 939830,5 | |||||||

| 12074,2 | 31104,2 | |||||||

| 3385,767 | 2814,233 | |||||||

| < |

| <== предыдущая | | | следующая ==> |

| Улучшенная транспортировка питательных веществ | | | Основные черты кибернетики |

Date: 2015-06-11; view: 2746; Нарушение авторских прав