Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Оценка движения основных фондов и характера их изменений

|

|

Для оценки процессов движения основных фондов и характера их изменений необходимо рассчитать следующие показатели за плановый период (год):

Коэффициент поступления (обновления) основных фондов

, (2.1)

, (2.1)

где Фвв – балансовая стоимость введенных основных фондов в течение года, тыс. руб.;

Фк.г – балансовая стоимость основных фондов на конец года, тыс. руб.

Кобн =  = 0,086

= 0,086

Фк.г = 6900 + 600 – 560 = 6940 тыс.руб.

Коэффициент выбытия основных фондов

, (2.2)

, (2.2)

где Фвыб – балансовая стоимость основных фондов, выведенных из эксплуатации в течение года, тыс. руб.

Квыб =  = 0,081

= 0,081

Коэффициент прироста основных фондов

(2.3)

(2.3)

Кпр =  = 0,006

= 0,006

Коэффициент годности основных фондов на начало года

, (2.4)

, (2.4)

где  – остаточная стоимость основных фондов на начало года, тыс. руб.

– остаточная стоимость основных фондов на начало года, тыс. руб.

Кг.н =  = 0,6

= 0,6

Аналогично рассчитывается коэффициент годности на конец года.

Стоимость остаточная на конец года

, (2.5)

, (2.5)

где  – среднегодовая стоимость основных фондов, тыс. руб.;

– среднегодовая стоимость основных фондов, тыс. руб.;

На – норма амортизации основных фондов,% в год.

Фост.к.г = 6900 + 600 – (7060* 0,12) = 6652,8 тыс.руб.

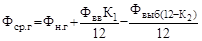

, (2.6)

, (2.6)

где К1 и К2 – продолжительность эксплуатации введенных и выбывших основных фондов в месяцах в течение года.

Фср.г = 6900 + (600 * 6) / 12 – (560 * 3) / 12 = 7060 тыс.руб.

Коэффициенты износа основных фондов на начало или конец года определяются как разность между единицей и коэффициентом годности на начало или конец года:

(2.7)

(2.7)

Физн = 1 – 0,6 = 0,4

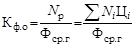

Для оценки эффективности использования основных фондов применяются два показателя: фондоотдача и фондоемкость продукции:

; (2.8)

; (2.8)

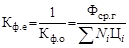

, (2.9)

, (2.9)

где Nр – выручка от реализации продукции, руб.;

Ni – объем производства i-го изделия, шт;

Цi – цена i-го изделия, руб.

Кф.о. = (3200 * 1920 + 2620 * 2300) / 7060 = 1,724

Кф.е = 1 / 1,724 = 0,58

На 1 руб. ОПФ произведенной продукции на 1,724 или на 1 руб. продукции используется 0,58 руб. ОПФ.

Date: 2015-07-02; view: 983; Нарушение авторских прав