Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

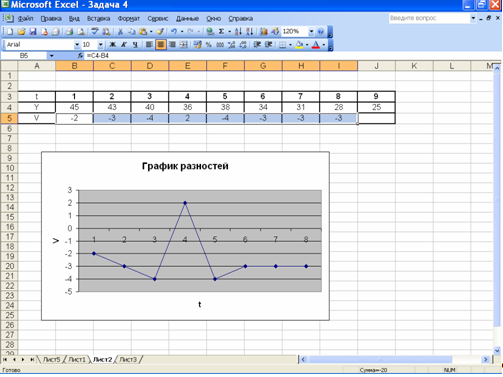

Задача 4

|

|

В течение девяти последовательных недель фиксировался спрос Y(t) (млн. р.) на кредитные ресурсы финансовой компании. Временной ряд Y(t) этого показателя приведен ниже в таблице:

| Номер варианта | Номер наблюдения (t = 1,2,…,9) | ||||||||

Требуется:

1) Проверить наличие аномальных наблюдений.

2) Построить линейную модель  , параметры которой оценить МНК (

, параметры которой оценить МНК ( - расчетные, смоделированные значения временного ряда).

- расчетные, смоделированные значения временного ряда).

3) Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S-критерия взять табулированные границы 2,7-3,7).

4) Оценить точность моделей на основе использования средней относительной ошибки аппроксимации.

5) По двум построенным моделям осуществить прогноз спроса на следующие две недели (доверительный интервал прогноза рассчитать при доверительной вероятности р = 70%).

6) Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

Вычисления провести с одним знаком в дробной части. Основные промежуточные результаты вычислений представить в таблицах (при использовании компьютера представить соответствующие листинги с комментариями).

Решение

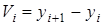

Построим ряд первых разностей, используя формулу:

| t | |||||||||

| Y | |||||||||

| V | -2 | -3 | -4 | -4 | -3 | -3 | -3 | − |

График первых разностей приблизительно стационарен и имеет вид:

Аномальных наблюдений во временном ряду нет.

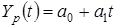

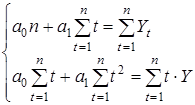

Построим линейную модель вида

Параметры  и

и  можно найти методом наименьших квадратов из системы нормальных уравнений:

можно найти методом наименьших квадратов из системы нормальных уравнений:

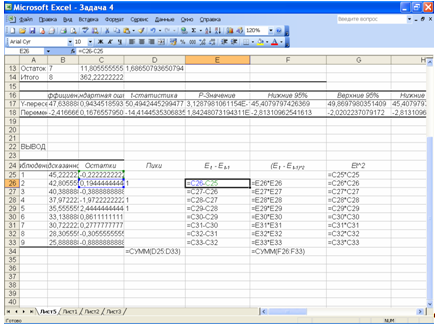

А также с использованием настройки MS Excel «Анализ данных». Для этого занесем исходные данные в таблицу:

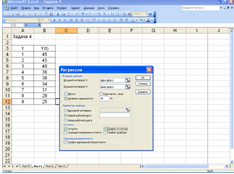

Затем используем пункт Регрессия настройки «Анализ данных»

В результате будет получена следующая таблица:

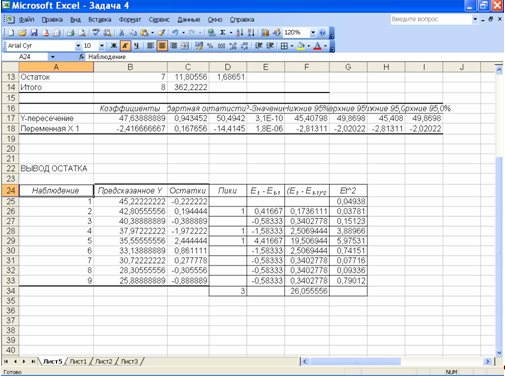

Средствами MS Excel получена следующая линейная модель:

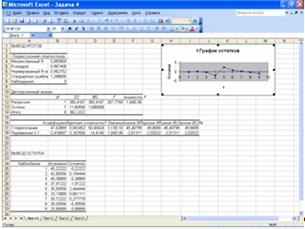

Построим график эмпирического и смоделированного рядов:

Оценим адекватность построенной модели, также используя MS Excel. Для нахождения необходимых показателей построим таблицу:

двойственность теорема матрица аппроксимация

Оценку адекватности проведем по следующим показателям:

- Условие случайности отклонений от тренда. Рассчитаем критическое число поворотных точек по формуле:

Так как для данной модели  , то условие выполнено.

, то условие выполнено.

- Условие наличия (отсутствия) автокорреляции в отклонениях.

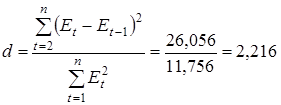

Рассчитаем статистику Дарбина-Уотсона (d – статистику) по формуле:

Критические значения статистики:  и

и  . Так как

. Так как  , то условие выполнено.

, то условие выполнено.

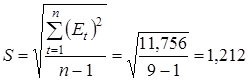

- Условие соответствия ряда остатков нормальному закону распределения. Рассчитаем RS – критерий:

, где

, где

Так как  , то условие выполнено.

, то условие выполнено.

Таким образом, построенная модель адекватна.

Оценим точность построенной модели на основе относительной ошибки аппроксимации, рассчитанной по формуле:

Так как  , то построенная модель обладает хорошим уровнем точности.

, то построенная модель обладает хорошим уровнем точности.

5) Строим прогноз по построенным моделям:

Линейная модель.

Точечный прогноз на следующие две недели имеет вид:

Критерий Стьюдента (при доверительной вероятности  и

и  ) равен:

) равен:

Найдем предельную ошибку для первой недели:

Для второй недели:

Строим доверительный интервал на первую неделю:

Строим доверительный интервал на вторую неделю:

Адаптивная модель Брауна.

Точечный прогноз на следующие две недели имеет вид:

Критерий Стьюдента (при доверительной вероятности и ) равен:

Найдем предельную ошибку для первой недели:

Для второй недели:

Строим доверительный интервал на первую неделю:

Строим доверительный интервал на вторую неделю:

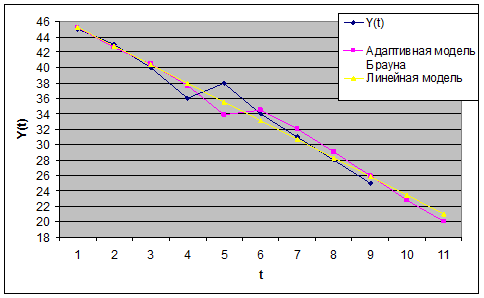

6) Построим на графике исходный ряд данных, а также построенные линейную модель и адаптивную модель Брауна, а также прогноз по обоим моделям:

Список литературы

1. Экономико-математические методы и прикладные модели. Методические указания по выполнению контрольной работы, темы и задачи. – М.: ВЗФЭИ, 2002. – 104 с.

2. Экономико-математические методы и прикладные модели: Учеб. пособие для вузов / Под ред. И.В. Орлова.

3. Экономико-математическое моделирование: Практическое пособие по решению задач. – М.: Вузовский учебник, 2004. – 144 с.

4. Экономико-математические методы и прикладные модели: компьютерное моделирование: Учебное пособие. – М.: Вузовский учебник, 2009. – 365 с.

Размещено на Allbest.ru

Хххщъзх52

Date: 2015-07-02; view: 1394; Нарушение авторских прав