Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчет сметной стоимости НИР

|

|

Смета затрат на НИР включает следующие статьи расходов:.

1. Материалы, покупные изделия и полуфабрикаты (за вычетом отходов).

2. Спецоборудование для экспериментальных работ.

3. Основная заработная плата научно-производственного персонала.

4. Накладные расходы.

5. Производственные командировки.

6. Прочие производственные затраты.

7. Контрагентские работы.

На статью 1 относят стоимость всех материалов (основные материалы, комплектующие изделия, полуфабрикаты), непосредственно используемых при выполнении данной темы, включая расходы на приобретение и доставку их на склады. Обычно транспортно-заготовительные расходы колеблются в пределах 7—10% прейскурантной стоимости материалов.

Статья 2 включает затраты на приобретение специальных стендов, приборов, установок и т. д., необходимых для проведения работ по теме, при этом учитываются и транспортно-заготовительные расходы.

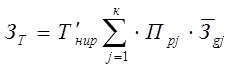

На статью 3 относится заработная плата научно-производственного персонала, непосредственно участвующего в выполнении работ по теме(Зт)Ис-ходными данными для расчета основной заработной платы является трудоемкость отдельных видов работ по категориям работающих.

К учитываемым по статье 4 накладным расходам относят расходы на производство, управление и хозяйственное обслуживание. При укрупненных расчетах они исчисляются в определенном проценте от основной заработной платы научно-производственного персонала и обычно составляют 100-130%.

При калькуляции расходов по статье 5 учитываются производственные командировки, связанные с работой непосредственно по данной теме.

Расходы по статье 6 учитывают оплату работ и услуг других предприятий и организаций по разработке, изготовлению и проведению цикла испытаний опытных образцов и макетов, а также расходы по аренде мест испытаний.

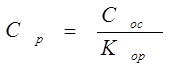

По статье 7 учитываются работы, выполняемые сторонними организациями непосредственно для калькулируемой темы. Это главным образом стоимость изготовления макетов и образцов изделий опытным заводом, находящимся на самостоятельном балансе. В основу расчета сметной стоимости НИР положен принцип детального расчета лишь по одной определяющей статье затрат. Расчеты выполняют по формуле:

(8)

(8)

где Ср — сметная стоимость НИР, руб.; Сос — величина расходов по определяющей статье, руб.; Кop — вероятностный удельный вес данной статьи расходов в стоимости работы, где р =1,..., i,i — число статей в сметной стоимости НИР.

На основе анализа статей затрат различных НИР для подобного расчета целесообразно принять в качестве определяющей статью "Основная заработная плата научно-производственного персонала", т. е. Сос = Зт При этом значение Кор, исходя из опытно-статистических данных, составляет — 0,35.

В свою очередь  (9)

(9)

где Прj — численность работающих по категориям, чел.;  — среднедневная заработная плата научно-производственного персонала по категориям работающих (приложение 6), руб. j =1,…,К, где К — количество категорий научно-производственного персонала по каждой НИР.

— среднедневная заработная плата научно-производственного персонала по категориям работающих (приложение 6), руб. j =1,…,К, где К — количество категорий научно-производственного персонала по каждой НИР.

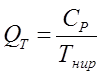

Подставляя значения Зт и Кор в формулу (8), получим сметную стоимость НИР по теме. Исходя из сметной стоимости НИР, можно определить также годовой объем работ по данной теме Qt по формуле

(10)

(10)

Date: 2015-07-02; view: 818; Нарушение авторских прав