Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Тактическое управление рисками

|

|

Сущность тактического управления рисками состоит в рациональном распределении и использовании имеющихся в распоряжении организации ресурсов. Основными видами ресурсов, которые может использовать в своей деятельности современная организация, являются кадры, финансы, энергия, имущество (основные фонды).

Обычно в процессе тактического управления рисками все виды ресурсов распределяются на две основные группы.

Первую группу образуют ресурсы, находящиеся в текущем использовании. Такие ресурсы можно обозначить как оперативные. Примером оперативных ресурсов могут служить работники предприятия, оборотные активы и долгосрочные капиталовложения, а также все виды энергии и имущества, непосредственно задействованные в производственном процессе.

В состав второй группы входят все виды ресурсов, саккумулированные в различных внешних и внутренних фондах. Эти ресурсы обычно называют резервными. В качестве примера резервных ресурсов можно привести кадровый резерв организации (в том числе резерв на выдвижение), резервные финансовые фонды, системы аварийного энергоснабжения, а также здания и оборудование, находящиеся на консервации.

Основной задачей тактического управления рисками является определение наиболее оптимального соотношения между оперативными и резервными ресурсами, находящимися в распоряжении организации. Как правило, такое соотношение определяется расчетным путем, исходя из общего объема имеющихся ресурсов и с учетом сложившихся внешних и внутренних условий деятельности организации.

Например, размер кадрового резерва следует определять на основании списочной численности работников предприятия и с учетом среднего уровня текучести кадров. Причем существуют определенные различия между методикой расчета резерва выдвижения на руководящие должности и резерва на замещение рядовых должностей.

В первом случае кадровый резерв обычно формируется из уже принятых на работу сотрудников, занимающих должности рядовых исполнителей или руководителей среднего звена. При этом никаких дополнительных затрат на содержание такого резерва организация не несет.

Кроме того, уровень текучести кадров среди руководящего персонала, как правило, незначителен. Поэтому численность резерва на выдвижение обычно определяется без учета уровня текучести кадров, исходя только из общей численности руководящих работников. Для этого применяется следующая формула:

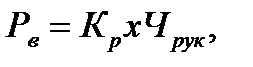

где Рв — численность резерва на выдвижение;  — общая численность руководящих работников организации; Кр —коэффициент, отражающий плановое соотношение между размером резерва на выдвижение и списочной численностью руководящих работников организации. Как правило, на каждую руководящую должность.

— общая численность руководящих работников организации; Кр —коэффициент, отражающий плановое соотношение между размером резерва на выдвижение и списочной численностью руководящих работников организации. Как правило, на каждую руководящую должность.

При определении численности резерва на замещение необходимо учитывать не только уровень текучести кадров, но и структуру персонала организации, а именно характер распределения работников по специальностям и специализациям.

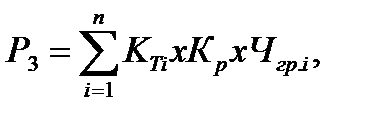

В идеальном случае размер резерва на выдвижение следует определять по каждой профессиональной группе с учетом численности работников, образующих указанную группу, и уровня текучести кадров в этой группе. При этом общая численность резерва на замещение организации будет определяться как сумма численности резервов по каждой профессиональной группе. Формула расчета резерва на замещение примет следующий вид:

где Рз — общая численность резерва на замещение вакантных должностей; i — порядковый номер профессиональной группы работников организации;  — коэффициент текучести кадров в i-й профессиональной группе;

— коэффициент текучести кадров в i-й профессиональной группе;  — резервный коэффициент, отражающий численность трудовых ресурсов, резервируемых на случай возникновения непредвиденных ситуаций. Размер указанного коэффициента может колебаться в пределах от 0,05 до 0,2;

— резервный коэффициент, отражающий численность трудовых ресурсов, резервируемых на случай возникновения непредвиденных ситуаций. Размер указанного коэффициента может колебаться в пределах от 0,05 до 0,2;  — списочная численность персонала i-й профессиональной группы; п — общее число профессиональных групп работников, имеющихся в организации.

— списочная численность персонала i-й профессиональной группы; п — общее число профессиональных групп работников, имеющихся в организации.

Рассмотрим порядок расчета численности резерва замещения на простом примере. Допустим, что в ООО "Север", осуществляющем розничную торговлю продуктами питания, структура исполнительного персонала имеет следующий вид:

♦ продавцы — 50 чел;

♦ кассиры — 30 чел;

♦ грузчики — 25 чел;

♦ товароведы — 10 чел;

♦ бухгалтеры — 6 чел.

Уровень текучести кадров по профессиональным группам ООО "Север" имеет следующие значения:

♦ продавцы — 0,2;

♦ кассиры — 0,15;

♦ грузчики — 0,45;

♦ товароведы — 0,1;

♦ бухгалтеры — 0,05.

Значение резервного коэффициента примем равным 1,2. Теперь можно приступить к определению численности резерва на замещение по каждой из профессиональных групп. Численность резерва на замещение должности продавца:

= 0,2 х 1,2 х 50 = 12 (чел.).

= 0,2 х 1,2 х 50 = 12 (чел.).

Численность резерва на замещение должности кассира:

= 0,15 х 1,2 х 30 = 5 (чел.).

= 0,15 х 1,2 х 30 = 5 (чел.).

. ' ' ч '

Численность резерва на замещение должности грузчика:

= 0,45 х 1,2 х 25 = 13 (чел.).

= 0,45 х 1,2 х 25 = 13 (чел.).

Численность резерва на замещение должности товароведа:

= 0,2 х 1,2 х 10 = 2 (чел.).

= 0,2 х 1,2 х 10 = 2 (чел.).

' ' v '

Численность резерва на замещение должности бухгалтера:

Р6ух = 0,05 х 1,2 х 6 = 2 (чел.).

Сложив численность резерва на замещение по всем профессиональным группам, получим общий объем резерва на замещение ООО "Север":

Рз = 12 + 5 + 13 + 2 + 2 = 32 (чел.).

Размер резерва финансовых ресурсов определяется исходя из объема потенциальных потерь, которые может понести организация в случае неудачной реализации проекта, с учетом способа резервирования. Так, при создании внутренних резервных фондов размер резервируемых ресурсов должен быть равен величине потенциальных потерь или непредвиденных расходов. В случае страхования проекта от неудачи, размер резервируемых ресурсов будет равен величине страховых взносов, уплачиваемых организацией по договору страхования.

Энергетические ресурсы, как правило, резервируются индивидуальным для каждого вида энергии способом и в размере, равном стандартным нормативам. Например, электроэнергия может накапливаться в специальных аккумуляторных батареях, которые смогут в течение определенного промежутка времени поддерживать предприятие в случае возникновения сбоев в электроснабжении. Кроме того, на многих предприятиях имеются собственные аварийные электрогенераторы (как правило дизельного типа), которые позволяют отказаться от использования аккумуляторов.

Имущество предприятия обычно специально не резервируется, а подвергается консервации только в случаях особой необходимости. Тем не менее, законсервированное имущество также может считаться стратегическим резервом предприятия, который может быть задействован в случае необходимости.

Не менее важным ресурсом организации является информация, которая также подразделяется на два вида: динамическую (т.е. находящуюся в обработке и использовании) и статическую (т.е. хранящуюся в архивах и базах данных организации).

Выводы

♦ Стратегический менеджмент представляет собой одно из основных направлений менеджмента, главная задача которого состоит в разработке генерального курса развития

организации, а также подготовке и реализации программ его осуществления.

♦ С точки зрения менеджмента, стратегия — это рассчитанная на перспективу система мер, направленных на обеспечение организации долгосрочного конкурентного преимущества. Разработка стратегии состоит в выборе наиболее оптимального направления развития организации.

♦ В рамках риск-менеджмента долгосрочные конкурентные преимущества могут быть достигнуты фирмой за счет наиболее эффективного управления рисками.

♦ Основа хорошей стратегии управления рисками заключается в занятии на рынке сильной позиции и построении такой организации, которая в состоянии успешно функционировать, несмотря на непредвиденные обстоятельства, мощную конкуренцию и внутренние проблемы.

♦ Существенное влияние на специфику и содержание стратегии риск-менеджмента оказывает уровень управления, на котором указанная стратегия разрабатывается и реализуется. На сегодняшний день в зависимости от уровня управления принято выделять три основных вида стратегии: портфельную, деловую и функциональную.

♦ В рамках практической реализации стратегии управления рисками на первый план выходит стратегия конкуренции. Ведь чем в более выгодном положении будет находиться фирма относительно конкурирующих организаций, тем в меньшей степени она будет подвержена негативному воздействию рисков.

♦ Наряду с процессом разработки и реализации стратегии в стратегическом управлении организацией большую роль играют правила, которые так же, как и стратегии, определяют функционирование организации, но в отличие от стратегий в явном виде не имеют целевого начала. Они носят преимущественно ограничительный или предписывающий характер, создавая атмосферу, в которой осуществляется основная деятельность.

♦ Политика риск-менеджмента представляет собой совокупность форм, методов, приемов и способов управления рисками, возникающими в деятельности хозяйственной организации.

♦ В зависимости от складывающейся на рынке ситуации и целей, преследуемых организацией, политика управления рисками может принимать три четко различимые формы, к числу которых относят: политику профилактики, политику нейтрализации и политику стимулирования.

♦ Сущность тактического управления рисками состоит в рациональном распределении и использовании имеющихся в распоряжении организации ресурсов.

♦ Основными видами ресурсов, которые может использовать в своей деятельности современная организация, являются кадры, финансы, энергия, имущество (основные фонды).

♦ Обычно в процессе тактического управления рисками все виды ресурсов распределяются на два основных вида: оперативные и резервные.

♦ Основной задачей тактического управления рисками является определение наиболее оптимального соотношения между оперативными и резервными ресурсами, находящимися в распоряжении организации. Как правило, такое соотношение определяется расчетным путем, исходя из общего объема имеющихся ресурсов и с учетом сложившихся внешних и внутренних условий деятельности организации.

Date: 2015-07-01; view: 1074; Нарушение авторских прав