Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Издержки производства - это выраженные в стоимостной форме затраты по производству, связанные с отказом от альтернативного использования ресурсов

|

|

Теория затрат.

Понятие затрат. Экономические и бухгалтерские затраты.

Любое производство предполагает определенные затраты по преобразованию факторов производства в конечный продукт. Микроэкономическая теория исходит из посылки о редкости ресурсов, что обусловливает проблему их альтернативного использования. Альтернативность здесь означает, что ресурсы, используемые для одной цели, не могут быть применены для реализации других. В этом смысле применение ресурса в одном процессе производства всегда связано с отказом от других, то есть альтернативных, вариантов его применения. Каждый альтернативный вариант применения ресурса может иметь разную отдачу. Использование ресурса с меньшей отдачей, чем при альтернативном его применении, означает потерю некоторой выгоды. Следовательно, с точки зрения принципа соизмерения затрат и выгод действительная ценность ресурса будет определяться наивысшей из всех возможных выгод, которая может быть получена от имеющихся альтернативных вариантов использования ресурса. Иначе говоря, ценность ресурса определяется на основе наилучшего варианта его использования. Поэтому по своей экономической природе издержки производства - стоимость отвлеченных от альтернативного использования ресурсов, определяемая по наилучшему варианту их альтернативного применения.

Издержки производства - это выраженные в стоимостной форме затраты по производству, связанные с отказом от альтернативного использования ресурсов.

Принцип альтернативности при определении издержек производства имеет большой экономический смысл. Он показывает, что действительный уровень издержек должен оцениваться,

1) по текущей стоимости ресурса,

2) с учетом упущенной выгоды.

Первое указывает на то, что, принимая решение в данный момент времени, мы должны рассчитывать издержки на основе восстановительной стоимости ресурса. Если цена ресурса в момент его приобретения была ниже текущей его цены, то при принятии решения в текущий период времени мы должны определять издержки на основе текущей цены этого ресурса, а не цены приобретения. Второе указывает на то, что любое применение ресурса оборачивается упущенной выгодой. Так, затраты на приобретение оборудования означают потерю выгоды в виде процентного дохода, который был бы получен при помещении потраченной суммы в банк.

Между реально осуществленными в виде денежных выплат затратами и затратами, которые должны приниматься во внимание при принятии экономических решений, имеется существенное различие. Оно и стало причиной разграничения понятий «бухгалтерские» и «экономические» издержки производства. Бухгалтерские издержки - это произведенные в денежной форме фактические расходы, связанные с осуществлением производства. Экономические (вмененные) издержки - это альтернативная стоимость отвлекаемых для данного производства ресурсов.

Суть различий между бухгалтерскими и экономическими издержками заключается не в имеющих место на практике различиях в методах калькулирования бухгалтерских издержек, а в принципиально разных подходах к их определению. Производитель может привлекать ресурсы извне, и тогда издержки представляются в виде денежных выплат поставщикам ресурсов. Но он может использовать и собственные ресурсы, и тогда издержки производства представляются в виде затрат по удержанию ресурсов от альтернативного использования. Последний вид затрат не найдет отражения в бухгалтерском балансе, и действительный уровень издержек окажется заниженным.

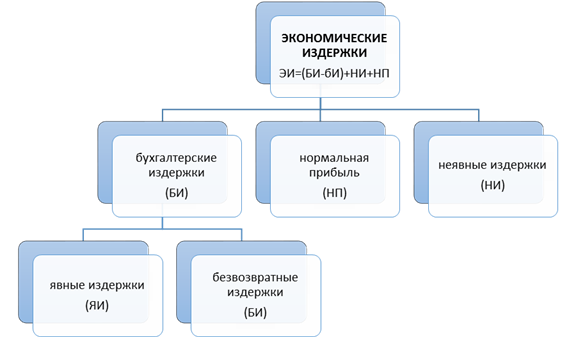

Рассматривая экономические издержки, важно понимать, что в отличие от бухгалтерских, являющихся индикаторами состояния производства в прошедшем периоде, экономические издержки являются индикатором будущего состояния производства, обусловленного принимаемыми решениями. Поэтому, экономические издержки - это затраты, которые формируются в связи с принимаемым решением и при текущих условиях производства и рынка. Именно такое их понимание лежит в основе структурного деления экономических издержек производства, в соответствии с которым выделяются такие их составные части, как явные, неявные и безвозвратные издержки, а также нормальная прибыль (рис.).

Явные (внешние) издержки представляют собой денежные выплаты за привлекаемые для производства ресурсы. Они представляют собой платежи поставщикам ресурсов. Платежи за поставку сырья, энергии и комплектующих, заработная плата работникам, проценты за кредит, налоги - типичные формы явных издержек. Обычно эта часть экономических издержек равна бухгалтерским издержкам.

Неявные (внутренние) издержки представляют собой затраты собственных неоплаченных ресурсов и упущенных выгод, которые не находят отражения в бухгалтерском учете. С экономической точки зрения они являются суммой затрат, обусловленной удержанием ресурсов от альтернативного использования. Неявные издержки могут быть оценены в виде денежных доходов, которые были бы получены при альтернативном применении этих ресурсов. Используемое фирмой для осуществления деятельности здание могло бы принести ей дополнительный доход в форме арендной платы, а средства, потраченные на покупку оборудования, - доход в форме банковского процента, если бы фирма поместила их в банк. Производимые фирмой комплектующие включаются ею в издержки производства готовой продукции по себестоимости, в то время как если бы фирма продала их на рынке, она могла бы получить прибыль.

Безвозвратные издержки - это ранее произведенные, но не принимаемые во внимание при принятии текущего решения затраты. Если фирма купила уникальный станок для розлива напитка в стеклянную тару, но затем приняла решение о его разливе в алюминиевые банки, то стоимость станка, применение которого теперь невозможно, не должна учитываться при определении величины экономических издержек производства напитка.

Когда располагаемый ресурс не имеет альтернативного использования, вмененные издержки по этому ресурсу будут равны нулю. Поэтому, являясь частью бухгалтерских издержек, безвозвратные издержки не должны включаться в стоимость производимой продукции. Обычно они представляют собой невосполнимые потери инвестиционных ресурсов, вызванные изменением масштаба, вида или места деятельности. Следует, однако, иметь в виду, что качественная определенность этого типа издержек может зависеть от временной перспективы принятия решений. Ресурс может не иметь альтернативного использования при решениях, принимаемых в краткосрочном периоде, но иметь его при принятии долгосрочных решений, и в этом случае нам следует учесть издержки по нему.

Нормальная прибыль - это минимальная плата за удержание предпринимательских способностей от альтернативного использования. Она представляется в виде платы за ресурс «предпринимательство» и является формой неявных издержек. Величина нормальной прибыли может быть оценена на основе сложившегося в данный период времени среднего уровня доходности капитала (процента на капитал) в отрасли (экономике). Выделение нормальной прибыли в структуре экономических издержек ставит своей целью проведение разграничения между уровнями эффективности производства. Если включающие нормальную прибыль экономические издержки ниже цены производимого блага, то это будет означать получение фирмой сверхприбыли, а значит, и более эффективное в сравнении со среднеотраслевым уровнем использование ресурсов.

Таким образом, различия между бухгалтерскими и экономическими издержками носят не только качественный характер (различная природа) - они различаются и по составу включаемых компонентов, что лежит в основе количественного несовпадения между ними.

Различают капитальные и текущие издержки.

Капитальные издержки – это затраты на приобретение или создание элементов основного капитала, которые длительное время используются в процессе производства, но потребляются постепенно. Такие издержки возмещаются фирме по частям в составе выручки от реализации каждой партии товаров. (Пример: затраты на приобретение и строительство зданий, сооружений, машин, оборудования).

Текущие издержки – это затраты на ресурсы, потребленные в течение определенного периода времени. (Пример: затраты на сырье, материалы, оплату труда).

Капитальные издержки характеризуют начальную стоимость “запаса” основного капитала фирмы. Текущие издержки характеризуют стоимость потока ресурсов в единицу времени.

МЫ БУДЕМ РАССМАТРИВАТЬ ТЕКУЩИЕ ИЗДЕРЖКИ!

Date: 2015-07-01; view: 785; Нарушение авторских прав