Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

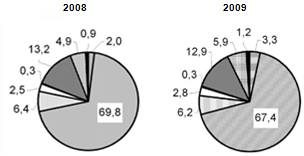

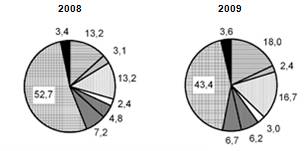

Товарная структура экспорта и импорта Российской Федерации

|

|

(в процентах)

Диаграмма №1 — Экспорт

Диаграмма №2 — Импорт

Диаграмма №2 — Импорт

Нефтегазовый комплекс (НГК) — комплекс отраслей по добыче, транспортировке и переработке нефти и газа и распределению продуктов их переработки является главным источником налоговых и валютных поступлений государства. На долю НГК приходится 12% промышленного производства России и 3% занятых в нем работников.

Одна из важнейших проблем развития нефтяной промышленности России — резкое ухудшение состояния сырьевой базы комплекса как в количественном (сокращение объема), так и в качественном (рост доли трудноизвлекаемых запасов) отношениях. Положение настолько серьезно, что государство пригрозило возможным повышением экспортных пошлин на нефть, если нефтяные компании не увеличат инвестиции в геологоразведку. Около 76% разведанных запасов нефти России приходится на 12 уникальных и 156 крупных месторождений, которые являются основными объектами разработки. В Западно-Сибирской — основной добывающей провинции — разведанных запасов нефти сосредоточено 72,2%, в Урало-Поволжье — 15,2%, в Тимано-Печерской нефтегазоносной провинции — 7,2%, на неосвоенных территориях Республики Саха, в Красноярском крае, Иркутской области и на шельфах Печерского и Охотского морей около 3,5%.

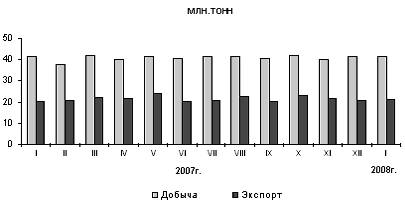

Динамика добычи и экспорта нефти представлена на рисунке, расположенном ниже.

Начиная с 1994 г. приросты запасов нефти не компенсируют текущую добычу. Уменьшаются размеры открываемых месторождений не только в освоенных регионах, но и на новых перспективных площадях. Основные приросты запасов получены за счет доразведки ранее открытых залежей, а также перевода запасов из предварительно оцененных в разведанные. Ускоренно растут объемы списания запасов как неподтвердившихся. Степень выработанности запасов велика не только в «старых» районах добычи нефти (Урало-Поволжье, Северный Кавказ, суша о-ва Сахалин), значительно выработаны крупнейшие месторождения в Западной Сибири: Самотлорское (65%), Федоровское (58%), Мамонтовское (72%); в республике Коми: Усинское (58%); в Урало-Поволжье: Ромашкинское (85%), Арландское (77%).

Прогнозные запасы природного газа в России оцениваются в 236 трлн куб. м., а достоверные — в 29-48 трлн куб. м, или 27% всех мировых запасов. Эти цифры гипнотизируют многих. Однако запасы из недр еще нужно извлечь и транспортировать до потребителей. И то и другое требует огромных вложений в газовую инфраструктуру. В оценках перспектив добычи газа согласия намного меньше, чем в отношении нефти. Прогнозы различаются от сохранения нынешнего уровня добычи до увеличения ее до 702-722 млрд куб. м в 2010 г. и 720-780 млрд куб. м — в 2020 г. Современная добыча газа в России базируется на трех месторождениях-гигантах, из которых Медвежье уже вошло в стадию падающей добычи, Уренгой близко к этому состоянию, а Ямбург пока работает на пике своих возможностей. Инвестиции в газовую отрасль на 80% направляются на возмещение выбытия мощностей, их ремонт и реконструкцию, чтобы обеспечить достигнутый уровень добычи и транспорта. Континентальный шельф арктических морей России общей площадью 3,9 млн. км2 содержит 100 млрд. тонн углеводородов. Неразведанные ресурсы природного газа в 2,3 раза превышают добытые, текущие, разведанные и предварительно выявленные запасы. Распределение неразведанных запасов углеводородов (нефти, газа и конденсата) по регионам России приведено ниже в таблице №3.

Таблица №3 — РАСПРЕДЕЛЕНИЕ НЕРАЗДЕЛЕННЫХ ЗАПАСОВ УГЛЕВОДОРОДОВ ПО РЕГИОНАМ

| Регионы | Нефть | Газ | Конденсат |

| Cеверные районы | 3,9 | 0,8 | 0,8 |

| Волго-Уральский | 7,9 | 4,5 | 12,6 |

| Северо-Кавказский | 0,9 | 0,6 | 0,4 |

| Западно-Сибирский | 45,3 | 27,1 | 35,3 |

| Восточно-Сибирский | 16,6 | 18,3 | 19,1 |

| Дальневосточный | 4,5 | 6,2 | 4,2 |

| Шельфы морей | 20,9 | 42,5 | 27,6 |

| из них: Баренцева | 5,0 | 16,0 | 4,6 |

| Карского | 5,5 | 21,1 | 15,0 |

| Охотского | 2,9 | 3,2 | 1,5 |

Из других энергоносителей наиболее крупными являются запасы каменного угля. Неразведанные запасы угля уникальны (порядка 5 трлн. т).

Возможности наращивания добычи угля значительны, но его темпы ограничены. В этой отрасли работают преимущественно частные компании, способные увеличивать добычу вслед за ростом спроса на уголь. Проблемы развития угольной отрасли в основном связаны с низким спросом, обостряющейся нехваткой кадров и ростом числа аварий.

Вышеприведенные данные свидетельствуют о высокой надежности долговременного развития ТЭК России с учетом удовлетворения собственных потребностей и экспорта. Главная проблема состоит в привлечении инвестиций, внедрении современных технологий и организации работ на всех этапах геологоразведки, добычи и переработки нефти и газа.

Следующими по значимости для сырьевого комплекса России после ТЭК является металлургическая промышленность и лесопромышленный комплекс. Россия занимает четвертое место в мире по производству стали и чугуна (после Китая, Японии и США). На экспорт уходит около половины металла, в последнее время рост потребления отмечен и в России. Всего эта отрасль производит более 60 млн. тонн стали, 40 млн. тонн чугуна и 5 млн. тонн труб. Российская сталь является самой конкурентно способной продукцией в мире, как в цене, так и по качеству. Отечественные стальные компании являются одними из самых прибыльных. Выплавка алюминия – одного из важнейших, стратегического значения металлов – отличается высокой концентрацией производства в немногих государствах мира. Сейчас десять стран дают более ¾ алюминия в мире. Алюминий в последнее десятилетие стал важным экспортным товаром: на экспорт идет более половины металла, выплавляемого во многих странах мира. Крупнейшим экспортером этого металла стала Россия из-за резкого падения его потребления внутри страны. В среднем из страны вывозится около 80% произведенного алюминия, а ее доля на мировом рынке первичного алюминия достигла 22%. Медная промышленность удерживает второе место по объему выплавки в цветной металлургии после алюминия. Россия по выплавке меди занимает 2-ое место в мире. Всего в мире производится около 12 млн. т. меди, из них на РФ приходится более 600 тыс. тонн. РФ обладает крупнейшими запасами платины и палладия (в общемировом производстве — 15% и 75%). На Россию приходится 40% мировой добычи никеля. Также в нашей стране производится около 9% золота в мире. Россия обладает 2-ой по значимости в мире алмазной индустрией (оборот этой отрасли около 3 млрд. долл. в год). Стратегия сырьевых отраслей отечественной индустрии заключается в расширении географии поставок, постоянном снижении издержек и повышении качества продукции.

На Россию приходится 1/5 всех лесов мира и ¼ мировых запасов древесины. Аналитики оценивают потенциал лесопромышленного комплекса в 30-40 млрд. долл. Однако оборот отрасли на сегодняшний день едва превышает 5 млрд. долл. Роль России на этом мировом рынке сведена к поставке простой, необработанной древесины. Наша страна на данный момент не может реализовать весь огромный потенциал этой отрасли. Но многие считают, что в дальнейшем ЛПК сможет заменить нефтяную индустрию и давать государству твердые доходы.

Подводя итог сказанному, следует отметить, что развитие ключевых отечественных сырьевых компаний происходит в основном за счет собственных средств и прибыли, из-за низкого инвестиционного рейтинга российским корпорациям отказывают в получении кредитов под низкие проценты и на длинные сроки. Безусловно, экспортоориентированные компании приносят России основную прибыль. От этих отраслей импульс к развитию получает российское машиностроение, развивается сфера услуг. Но зависимость отечественной экономики от цен на сырье (прежде всего на нефть и газ) выглядит слишком явно. Ведущая роль углеводородов и металлов в экспорте ставит экономику в зависимость от колебаний конъюнктуры на внешних рынках. Более того, углеводородный сектор оказывается очень ненадежным источником роста даже в настоящее время, в условиях исключительно благоприятной внешней конъюнктуры. К сожалению, уменьшение уровня добычи и экспорта энергоресурсов для России на данном этапе экономического развития не представляется возможным. ТЭК — это “валютный цех” страны, он обеспечивает почти половину всего российского экспорта. При сбоях в отечественной экономике экспорт топливно-энергетических ресурсов стал своеобразной палочкой-выручалочкой, позволяющей смягчать последствия экономической нестабильности, и, обобщенно говоря, снимать социальное напряжение путем оказания огромной помощи формированию бюджета РФ, за счет которого складывается общая социальная обстановка в стране и уровень жизнеобеспеченности граждан. Касаясь глубинных процессов, которые стимулируются экспортом ТЭР, можно выделить привлечение инвестиций в экономику, финансирование импорта, основная часть которого является преобладающей в потребительском секторе страны, без валютных поступлений от экспорта ТЭР будет существенно затруднено ускорение технического прогресса и проведение структурных преобразований, экспорт необходим также для того, чтобы рассчитываться по внешним долгам и кредитам.

Date: 2015-07-17; view: 735; Нарушение авторских прав