Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Кредиты и займы

|

|

Стоимость, отражаемая в балансах кредитора и дебитора, равна сумме основного долга, которая должна быть уплачена дебитором кредитору по договору до наступления срока погашения полученного кредита.

Следует обратить внимание на то, что совокупная оценка стоимости финансовых активов страны статистическими органами в настоящее время также не проводится в силу незавершенности методики разработки финансового счета в составе системы консолидированных национальных счетов. Вместе с тем статистикой разрабатываются оценки по некоторым элементам финансовых активов как в целом по стране, например, монетарное золото и СТЗ (СДР), так и по отдельным секторам экономики (например, финансовые активы системы коммерческих банков органов денежно-кредитного регулирования), а также ряд других составляющих.

Оценка финансовых ресурсов России по тем видам, которые представлены в отечественной статистике, показывает (в сравнении с другими странами) ее весьма низкую обеспеченность этими видами ресурсов.

Остается добавить комментарии только по нескольким элементам.

Нетрудно заметить, что предметы длительного пользования пока не включаются в состав национального богатства и вместе с общим объемом иностранных инвестиций приводятся в структуре лишь справочно. Это не вполне логично, однако до 1991 г. запасы предметов длительного пользования у населения в нашей стране вообще не оценивались, а приводились лишь данные выборочных обследований об обеспеченности семей отдельными видами таких благ в натуральном измерении, например количество швейных машин на 100 семей.

Произведения искусства встречаются и в составе основного капитала (на практике чаще применяются прежние названия: основные фонды, основные средства), и в составе ценностей. Повторный счет при этом отсутствует, поскольку речь идет о разных реальных предметах, используемых для различных целей. В первом случае произведения искусства применяются как средства производства других экономических благ (например, их копий). Во втором — только как средства сбережения ценности (стоимости), которые в случае необходимости можно заложить или продать.

Большое новшество по сравнению со статистикой богатства "до 1991 г." — нематериальные активы, представляемые в денежной форме.

Оценка стоимости природных богатств, вовлеченных в экономический оборот, в практике нашей статистики до недавнего времени не производилась, они учитывались только в натуральной форме.

Показатели, характеризующие нематериальные непроизводственные активы, сейчас введены в бухгалтерскую и статистическую отчетность, а потому их учет теперь будет сплошным. Среди них особенно непривычной для нашей практики является позиция "имидж", или "гудвилл", как это названо в Методических положениях по статистике. В него входит совокупность факторов, которые побуждают клиентов вновь прибегать к услугам данной организации: репутация, торговые марки, квалификация персонала и т.д.

Все данные о запасах элементов национального богатства приводятся на определенный момент времени, но для них составляются и попериодные балансы, из которых наиболее важным для целей макроэкономического анализа является баланс основных фондов. По данным этого баланса исчисляются показатели износа, годности, обновления, выбытия и использования основных фондов. Как и межотраслевой баланс, баланс основных фондов разрабатывается по "чистым" отраслям, причем не только по стране, но и по регионам.

Баланс основных фондов составляется по полной и остаточной (за вычетом износа) стоимости. Причем в обоих случаях они могут составляться по балансовой оценке в текущих, среднегодовых и постоянных ценах.

Оценка по балансовой стоимости представляет собой учет основных фондов на момент постановки на учет в бухгалтерском балансе его конкретных элементов или момент переоценки всего их запаса у экономического агента и потому представляет собой смесь из недавно появившихся объектов, числящихся по первоначальной стоимости, и всех остальных, числящихся по восстановительной стоимости, которая представляет собой расчетную величину затрат на воссоздание в современных условиях их точной копии с использованием аналогичных материалов и сохранением эксплуатационных параметров.

Баланс по полной стоимости представляет собой ценностный аналог физических запасов и потоков капитала. В нем отражается наличие запасов на начало и конец года, ввод новых элементов и их поступление из других источников, а также ликвидация и выбытие. Здесь же дается расчет среднегодовой стоимости капитала. (Величина капитала в среднегодовом исчислении используется для анализа эффективности этого фактора производства. При расчете его отдачи методологически корректно соотносить поток производства за период именно со средним запасом фактора за тот же период, а не с его величиной на начало или конец периода.)

Баланс по остаточной стоимости по структуре аналогичен только что описанному балансу по полной стоимости, но добавляется еще износ за год, и все остальные величины рассчитываются с учетом накопленного износа.

Еще один метод оценки национального богатства, разработанный Всемирным банком, включает три составные части — человеческий, природный и воспроизводимый капитал.

Предложенные экспертами Всемирного банка общие методологические принципы оценки базируются на том, что все элементы национального богатства имеют одинаковый срок службы — 25 лет, а их ежегодный износ — 4%.

Для оценки природного капитала используются данные о ренте (земельной, лесной, горной и прочих видах), капитализированной за последние 25 лет, что позволяет определить полную восстановительную стоимость запасов большей части важнейших видов природных ресурсов с учетом их истощения.

Оценка накопленного воспроизводимого капитала (основного производственного и непроизводственного капитала, оборотного капитала, домашнего имущества) осуществляется на основе данных о валовых внутренних и чистых иностранных инвестициях за 25 лет. Значения полученных показателей накопления воспроизводимого капитала пересчитываются из национальных валют в доллары по современным ценам по паритету покупательной способности (ППС) валют, т.е. стоимости в американских ценах основных групп товаров и услуг данной страны.

В понятие человеческого капитала включаются текущие расходы семей и государства на питание, одежду, содержание жилища, образование, здравоохранение, культуру, досуг и иные потребности людей за 25 лет.

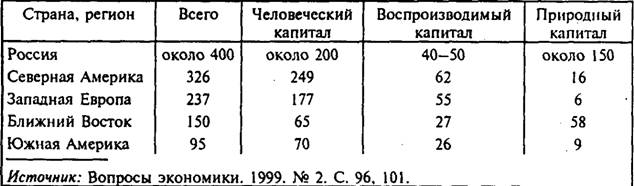

Сравнительные данные оценки национального богатства по методике Всемирного банка приведены в табл.

Оценка национального богатства России и некоторых регионов мира за 1994 г.

(в расчете на душу населения, тыс. долл.)

Структура российского национального богатства резко отличается от структуры национального богатства других стран в основном за счет высокого удельного веса природного капитала. Величина воспроизводимого капитала в России оказалась заметно ниже по сравнению с развитыми странами, тогда как стоимость человеческого капитала весьма близка к уровню передовых стран.

Таким образом, Россия потенциально остается богатейшей страной мира. На каждого россиянина приходится примерно 400 тыс. долл. национального богатства, в том числе человеческого капитала — около 50%, природного капитала — 40, воспроизводимого капитала — 10%.

Date: 2015-07-17; view: 394; Нарушение авторских прав