Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Механізм обчислення, порядок та терміни сплати акцизного податку. Характеристика та склад податкової системи України

|

|

Характеристика та склад податкової системи України

При визначенні податкової системи важливо розмежувати два підходи до її розуміння. По-перше, податкова система - це сукупність податків і податкових платежів, які законодавчо закріплені в державі. По-друге, податкова система включає в себе механізми нарахування, сплати податків та організації контролю і відповідальності за порушення податкового законодавства.

Отже, не можна ототожнювати поняття "податкова система" з поняттями "система оподаткування" і "система податків і зборів", які є її складовими (рис. 2.3).

Таким чином:

- система податків і зборів - це сукупність встановлених чинним законодавством держави податків і зборів;

- система оподаткування - це сукупність встановлених чинним законодавством держави податків і зборів, а також механізмів і способів їх розрахунку і сплати до бюджету та інших державних цільових фондів;

- податкова система - це сукупність встановлених чинним законодавством держави податків і зборів; механізмів і способів їх розрахунку та сплати, а також суб'єктів податкової роботи, які забезпечують адміністрування і надходження податків і зборів до бюджету та інших державних цільових фондів.

Рис. 2.3. Структура податкової системи України

Зміст і структура податкової системи визначаються податковою політикою, що є виключним правом держави, яка проводить її самостійно, відповідно до завдань соціально-економічного розвитку. Через податки, пільги і фінансові санкції, принципи, форми і методи оподаткування, обов'язки і відповідальність, які є основними складовими податкової системи, держава ставить єдині вимоги до ефективного господарювання в державі.

Важливою складовою податкової системи є принципи її побудови, які розробляються, виходячи із загальних принципів оподаткування, вироблених фіскальною теорією і практикою. Основні принципи податкової системи визначені ст. 4 Податкового кодексу України (рис. 2.4).

Ст. 9 Податкового кодексу України визначено наступний перелік загальнодержавних податків і зборів:

1. Податок на прибуток підприємств.

2. Податок на доходи фізичних осіб.

3. Податок на додану вартість.

4. Акцизний податок.

5. Збір за першу реєстрацію транспортного засобу.

6. Екологічний податок.

7. Рентна плата за транспортування нафти і нафтопродуктів магістральними нафтопроводами та нафтопродуктопроводами, транзитне транспортування трубопроводами природного газу та аміаку територією України.

8. Плата за користування надрами.

9. Плата за землю.

10. Збір за користування радіочастотним ресурсом України. 11. Збір за спеціальне використання води.

12. Збір за спеціальне використання лісових ресурсів.

13. Фіксований сільськогосподарський податок.

14. Збір на розвиток виноградарства, садівництва і хмелярства.

15. Мито.

16. Збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію, крім електроенергії, виробленої кваліфікованими когенераційними установками.

17. Збір у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності.

Рис. 2.4. Принципи податкової системи України

Ст. 10 Податкового кодексу України встановлено, що до місцевих податків в Україні відносять:

1. Податок на нерухоме майно, відмінне від земельної ділянки.

2. Єдиний податок.

До місцевих зборів в Україні належать:

1. Збір за провадження деяких видів підприємницької діяльності.

2. Збір за місця для паркування транспортних засобів.

3. Туристичний збір.

Сучасні податкові системи мають досить складну структуру, яка включає в себе різні види податків. Різновидність форм податків пов'язана з бажанням врахувати розбіжності в платоспроможності платників податків, зробити оподаткування в цілому психологічно легшим, відобразити різноманітність форм доходів, вплинути на споживання і нагромадження.

Податки відображають складні економічні відносини, а тому мають бути адекватними цим відносинам. У протилежному випадку вони не зможуть повною мірою виконувати покладені на них функції. Це основна вимога, яка ставиться перед побудовою ефективної податкової системи.

Ст. 16-17 Податкового кодексу України врегульовано правовий статус платників податків. Йдеться про певне співвідношення суб'єктів, які протистоять у податковому правовідношенні, представляють владну та зобов'язану сторони цього відношення. Конкретні обов'язки платника виникають при наявності об'єкта оподаткування у платника та наявності фактів, що породжують обов'язок щодо сплати податку. Пояснюється це природою обов'язку щодо сплати податків і зборів, що визначається владними, імперативними приписами з боку держави відносно реалізації платником обов'язку, щодо сплати податків і зборів. Саме тому платник податків реалізує, насамперед, обов'язок, який визначає й певні права. Податкові правовідносини й реалізація безпосереднього обов'язку платника щодо сплати податку припускають певне протистояння податкового органу й платника податків.

4) ПДВ – це складний податок, який передбачає існування податкових зобов’язань щодо ПДВ і сум, що підлягають сплаті ПДВ до бюджету.

Механізм обчислення ПДВ базується на співставленні сум податкового зобов’язання і сум податкового кредиту.

Податкове зобов’язання – загальна сума податку, одержана (нарахована) платником податку в звітному (податковому) періоді.

Податковий кредит – сума, на яку платник податку має право зменшити податкове зобов'язання звітного періоду.

Важливим елементом у механізмі сплати ПДВ є дата виникнення податкових зобов'язань і права платника на податковий кредит.

Датою виникнення податкових зобов'язань з продажу товарів (робіт, послуг) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

- або дата зарахування коштів від покупця (замовника);

- або дата відвантаження товарів, а для робіт (послуг) - дата оформлення документа, що засвідчує факт виконання робіт (послуг) платником податку.

Датою виникнення права платника податку на податковий кредит вважається:

1. дата здійснення першої з подій:

- або дата списання коштів з банківського рахунку платника податку в оплату товарів (робіт, послуг), дата виписки відповідного рахунку (товарного чека) - в разі розрахунків з використанням кредитних дебетових карток або комерційних чеків;

- або дата отримання податкової накладної, що засвідчує факт придбання платником податку товарів (робіт, послуг);

2. для операцій із ввезення (пересилання) товарів (робіт, послуг) - дата сплати податку по податкових зобов'язаннях;

Суми податку, що підлягають сплаті до бюджету або відшкодуванню з бюджету, визначаються як різниця між загальною сумою податкових зобов'язань, що виникли у зв'язку з будь-яким продажем товарів (робіт, послуг) протягом звітного періоду, та сумою податкового кредиту звітного періоду. Сплата податку провадиться не пізніше двадцятого числа місяця, що настає за звітним періодом.

Якщо за результатами звітного періоду різниця між загальною сумою податкових зобов'язань, що виникли у зв'язку з будь-яким продажем товарів (робіт, послуг) протягом звітного періоду, та сумою податкового кредиту звітного періоду має від'ємне значення, то така сума підлягає (як надміру сплачена) відшкодуванню платнику податку з Державного бюджету України.

Підставою для отримання відшкодування є дані виключно податкової декларації за звітний період.

Відшкодування при настанні терміну проводиться згідно з рішенням платника податку, яке відображене в податковій декларації (одночасно може бути декілька напрямів відшкодування) шляхом:

- перерахування грошових сум з бюджетного рахунку на рахунок платника податку в установі банку, що його обслуговує;

- зарахування суми відшкодування в рахунок платежів з податку на додану вартість;

- зарахування суми відшкодування в рахунок інших податків, зборів (обов'язкових платежів), які надходять до Державного бюджету України.

Для платників податку, в яких обсяг оподатковуваних операцій з продажу товарів (робіт, послуг) за попередній календарний рік перевищує 7200 неоподатковуваних мінімумів доходів громадян, податковий (звітний) період дорівнює календарному місяцю.

Платники податку, що мають менший обсяг операцій з продажу, можуть застосовувати за своїм вибором податковий період, що дорівнює календарному місяцю або кварталу. Заяву про своє рішення з цього питання платник податку подає органу державної податкової служби за один місяць до початку календарного року.

Протягом календарного року дозволяється заміна квартального податкового періоду на місячний з початку будь-якого кварталу поточного року. Заява про таку заміну надається платником податку до органу державної податкової служби за один місяць до початку кварталу. Зворотні зміни в одному календарному році не дозволяються.

Податкові декларації по ПДВ подаються за базовий податковий (звітний) період, що дорівнює:

а) календарному місяцю - протягом 20 календарних днів, наступних за останнім календарним днем звітного (податкового) місяця;

б) календарному кварталу - протягом 40 календарних днів, наступних за останнім календарним днем звітного (податкового) кварталу.

Платник податків зобов'язаний самостійно сплатити суму податкового зобов'язання, зазначену у поданій ним податковій декларації, протягом десяти календарних днів, наступних за останнім днем відповідного граничного строку.

Декларація подається до податкового органу за місцем реєстрації особою яка зареєстрована платником податку на додану вартість. Особи, які не підпадають під визначення платників податку у зв'язку з обсягами оподатковуваних операцій, меншими ніж 3600 неоподатковуваних мінімуми доходів громадян протягом будь-якого періоду за останні 12 календарних місяці, у тому числі особи, які зареєстровані за власним бажанням, а також ті, що здійснюють торгівлю за готівку до досягнення зазначеного обсягу оподатковуваних операцій, подають декларацію за скороченою формою.

Декларація складається зі вступної частини та чотирьох розділів, з них платником заповнюються перші три розділи та вступна частина, четвертий розділ заповнюється працівниками податкової інспекції (адміністрації) лише на оригіналі декларації, який залишається у податковій інспекції (адміністрації).

Платник податку подає органу державної податкової служби податкову декларацію незалежно від того, чи виникло у цьому періоді податкове зобов'язання, чи ні.

Декларація може бути заповнена від руки чорнильною чи кульковою ручкою або видрукувана (заповнення олівцем не допускається), без виправлень і помарок; у рядках, де відсутні дані для заповнення, має бути проставлений прочерк. Платник податку самостійно обчислює суму податкового зобов'язання, яку зазначає в декларації. Дані, наведені в декларації, мають відповідати даним бухгалтерського обліку, достовірність даних підтверджується: підписом платника, якщо платник – фізична особа, в інших випадках (особа, яка визначена як платник податку на додану вартість, крім фізичних осіб) – підписами відповідальних осіб (директора, головного бухгалтера) та печаткою, а в разі подання декларації в електронній формі – електронним підписом підзвітних осіб, зареєстрованих у порядку визначеним законодавством.

5) Обчислення і сплата податку на прибуток

Облік отриманих доходів і здійснених витрат веде платник податків самостійно з метою визначення об’єкта оподаткування. Платник податків має право обрати і використовувати будь-який з таких двох методів: метод нарахувань або касовий метод ведення податкового обліку. Передбачається обов’язкове інформування податкового органу про обраний платником метод обліку.

При використанні методу нарахувань облік доходів і витрат платник податків проводить, виходячи з часу придбання платником податків права на ці доходи або визнання за ним цих витрат, незалежно від часу фактичного одержання доходів чи здійснення платежів.

Використання касового методу припускає облік платником податків доходів і витрат, виходячи з часу відповідно вступу платника податків у право власності цих доходів чи визнання за ним цих витрат.

Платник податків, що використовує метод нарахувань, отримує можливість використання податкового дисконту — поправки, на яку з метою оподаткування необхідно збільшити отримані платником податків доходи. Його застосовують, якщо платник податків одержує додаткову й обумовлену виключно цим методом обліку вигоду від того, що момент здійснення витрат передує хоча б одному з таких моментів:

а) моменту їхнього визнання доходами другого учасника угоди, якщо останній не є фізичною особою чи іноземною юридичною особою і використовує касовий метод у податковому

обліку;

б) моменту фактичного здійснення таких витрат, якщо платник здобуває товари у фізичної особи чи іноземної юридичної особи, незалежно від використовуваного ним методу податкового обліку. Моментом фактичного здійснення таких витрат є момент відповідної фактичної виплати коштів чи момент фактичної передачі майна.

Податковий дисконт має бути враховано при визначенні доходів платника в той звітний період, на який припадає момент закінчення використання їм зазначеної вигоди.

Валовий доход при товарообмінних операціях пов’язується з кожною з таких подій, що настали раніше:

1) з датою відвантаження товарів;

2) з датою оприбуткування товарів на склад.

Податок обчислюють:

1. Виходячи з об’єкту оподаткування шляхом зменшення суми скоригованого валового доходу звітного періоду на суму валових витрат і амортизаційних відрахувань. Скоригований валовий доход — це валовий доход за винятком того, що до складу валового доходу не включається.

2. З урахуванням пунктів, у яких зазначено:

а) особливості оподаткування підприємств громадських організацій інвалідів;

б) особливості оподаткування окремих платників податку;

в) особливості оподаткування інноваційної діяльності інноваційних центрів, внесених до державного реєстру;

г) особливості оподаткування виробників сільськогосподарської продукції; д) особливості оподаткування страхової діяльності;

е) особливості оподаткування неприбуткових організацій;

ж) механізм переносу збитків на наступні податкові періоди.

Відповідно до підпункту 16.4 ст. 16 Закону України “Про оподаткування прибутку підприємств” податок за звітний період сплачує його платник до відповідного бюджету у строк, визначений законом для квартального податкового періоду. Платники податку в строки, визначені законом, подають до податкового органу податкову декларацію про прибуток за звітний період, розраховану наростаючим підсумком з урахуванням від’ємного значення об’єкта оподаткування минулих податкових періодів у разі його наявності відповідно до пункту 6.1 статті 6 цього Закону. При цьому за звітні квартал, півріччя та три квартали платники податку подають спрощену декларацію, а за результатами звітного року — повну. Форми декларацій з цього податку встановлює центральний податковий орган за узгодженням з комітетом Верховної Ради України, що відповідає за проведення податкової політики.

Підприємства, основною діяльністю яких є виробництво сільськогосподарської продукції, подають декларацію про прибуток у строки, визначені законом для річного податкового періоду за формою, що встановлює Державна податкова адміністрація України.

Бюджетні організації сплачують податок на прибуток, отриманий від господарської діяльності, щоквартально за наростаючим підсумком з початку звітного податкового року.

Неприбуткові організації сплачують податок на прибуток від неосновної діяльності у загальному порядку.

Нерезиденти, що проводять діяльність на території України через постійне представництво, ведуть бухгалтерський облік та звітність згідно з законодавством України, щоквартально подають податковим органам за місцезнаходженням постійного представництва декларацію про прибуток, одержаний із джерел в Україні, а також розрахунок нарахованого податку на прибуток за встановленою формою. У разі зупинення діяльності постійного представництва до закінчення звітного кварталу, зазначені документи подаються державному податковому органу протягом 15 календарних днів з моменту такого зупинення.

Податок на прибуток нерезидента обчислюється платником податку і підлягає підтвердженню податковим органом за місцезнаходженням постійного представництва.

Законом України “Про оподаткування прибутку підприємств” (п.16.14) прямо передбачено, що обов’язок по сплаті податку реалізується тільки платником податку, а сплата податку іншими, ніж платник податку, особами не дозволяється.

Зараховування податку на прибуток до бюджетів здійснюється відповідно до Бюджетного кодексу України.

6) ПДВ – це складний податок, який передбачає існування податкових зобов’язань щодо ПДВ і сум, що підлягають сплаті ПДВ до бюджету.

Сума податку, що підлягає сплаті (перерахуванню) до Державного бюджету України або бюджетному відшкодуванню, визначається як різниця між сумою податкового зобов'язання звітного (податкового) періоду та сумою податкового кредиту такого звітного (податкового) періоду.

Податкове зобов’язання – загальна сума податку, одержана (нарахована) платником податку в звітному (податковому) періоді.

Податковий кредит – сума, на яку платник податку має право зменшити податкове зобов’язання звітного періоду.

Важливим елементом у механізмі сплати ПДВ є дата виникнення податкових зобов’язань і права платника на податковий кредит.

Датою виникнення податкових зобов'язань з поставки товарів (робіт, послуг) вважається дата, яка припадає на податковий період, протягом якого відбувається будь-яка з подій, що сталася раніше:

або дата зарахування коштів від покупця/замовника на банківський рахунок платника податку як оплата товарів/послуг, що підлягають постачанню, а в разі постачання товарів/послуг за готівку - дата оприбуткування коштів у касі платника податку, а в разі відсутності такої - дата інкасації готівки у банківській установі, що обслуговує платника податку;

або дата відвантаження товарів, а в разі експорту товарів - дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства, а для послуг - дата оформлення документа, що засвідчує факт постачання послуг платником податку.

У разі поставки товарів або послуг з використанням торговельних автоматів або іншого подібного устаткування, що не передбачає наявності касового апарата, контрольованого уповноваженою на це фізичною особою, датою виникнення податкових зобов'язань вважається дата виймання з таких торговельних апаратів або подібного устаткування грошової виручки.

У разі коли поставка товарів (робіт, послуг) через торговельні автомати здійснюється з використанням жетонів, карток або інших замінників гривні, датою збільшення валового доходу вважається дата поставки таких жетонів, карток або інших замінників гривні.

У разі якщо постачання товарів/послуг здійснюється з використанням кредитних або дебетових карток, дорожніх, комерційних, іменних або інших чеків, датою збільшення податкових зобов'язань вважається дата, що засвідчує факт постачання платником податку товарів/послуг покупцю, оформлена податковою накладною, або дата виписування відповідного рахунка (товарного чека), залежно від того, яка подія відбулася раніше.

Датою виникнення податкових зобов'язань орендодавця (лізингодавця) для операцій фінансової оренди (лізингу) є дата фактичного передання об'єкта фінансової оренди (лізингу) у користування орендарю (лізингоотримувачу).

Датою виникнення податкових зобов'язань у разі поставки товарів (робіт, послуг) з оплатою за рахунок бюджетних коштів є дата надходження таких коштів на поточний рахунок платника податку або дата отримання відповідної компенсації у будь-якому іншому виді, включаючи зменшення заборгованості такого платника податку за його зобов'язаннями перед таким бюджетом.

Датою виникнення податкових зобов'язань при імпорті товарів є дата подання митної декларації із зазначенням у ній суми податку, що підлягає сплаті. Датою виникнення податкових зобов'язань при імпортуванні робіт (послуг) є дата списання коштів з розрахункового рахунка платника податку в оплату робіт (послуг) або дата оформлення документа, що засвідчує факт виконання робіт (послуг) нерезидентом залежно від того, яка з подій відбулася першою.

Податковий кредит складається із сум податків, сплачених або нарахованих платником у звітному періоді в зв’язку з придбанням товарів (робіт, послуг), вартість яких відноситься до складу валових витрат виробництва чи обігу, і основних фондів або нематеріальних активів, які підлягають амортизації:

ПК = ПДВтмк + ПДВоф + ПДВнма (1)

Суми ПДВ, сплачені або нараховані платником у звітному періоді у зв’язку з придбанням основних фондів, що підлягають амортизації, включаються до складу податкового кредиту такого звітного періоду незалежно від строків вводу їх в експлуатацію.

Не підлягають включенню до складу податкового кредиту суми сплаченого (нарахованого) податку у зв'язку з придбанням товарів (послуг), не підтверджені податковими накладними чи митними деклараціями, а при імпорті робіт (послуг) – актом прийняття робіт (послуг) чи банківським документом, який засвідчує перерахування коштів в оплату вартості таких робіт (послуг).

Датою виникнення права платника податку на податковий кредит вважається:

- дата здійснення першої з подій:

а) дата списання коштів з банківського рахунка платника податку на оплату товарів/послуг;

б) або дата отримання платником податку товарів/послуг, що підтверджено податковою накладною;

- для операцій із імпорту товарів (супутніх послуг) та по поставці послуг нерезидентом на митній території України - дата сплати податку по податкових зобов'язаннях.

Для визначення суми ПДВ необхідно визначити БО, яка залежить від того, які операції здійснює господарюючий суб’єкт.

Особливістю визначення БО, в порівнянні із раніше діючим порядком, є її визначення прямим методом, а не зворотним.

Сутність прямого методу полягає в тому, що підприємство, яке здійснює продаж товарів, робіт, послуг, визначає вільну ціну без ПДВ, виходячи із собівартості + прибутку (митної вартості), мита, акцизів, інших податків, які включаються до вільної ціни:

БО = (С + П) + М + АЗ + ІП = ВЦ (2)

А для визначення суми ПДВ застосовується формула:

ПДВ = (БО х 17%) / 100% (3)

Обчислена сума ПДВ додається до вільної ціни, в результаті чого і створюється ціна продажу.

Визначена таким чином сума ПДВ складає загальну суму податкових зобов’язань суб’єктів підприємництва по ПДВ.

Сума ПДВ при митному оформленні обчислюється аналогічно за формулою (3). Сума ПДВ додається до БО по імпортних товарах. Визначена таким чином вартість імпортного товару з урахуванням всіх обов’язкових податків, зборів і платежів є обліковою ціною, за якою суб’єкти підприємницької діяльності оприбутковують товар:

ВТ = БО + ПДВ (4)

де, ВТ – вартість імпортного товару.

Вартість імпортного товару перераховується в національну валюту України за валютним курсом НБУ, який діяв на час виникнення податкових зобов’язань.

До цієї вартості при подальшій реалізації імпортних товарів (робіт, послуг) на території України платником податку на додану вартість додається надбавка (С+П) і сума ПДВ, яка обчислюється за формулою (5)

ПДВ1 = (ВТ + С + П) х 17%: 100% (5)

На МТУ ціна продажу імпортного товару складе:

ЦР = ВТ + С + П +ПДВ1 (6)

При цьому ПДВ, нарахований при проходженні митного контролю, відноситься до податкового кредиту платника.

ПК = ПДВ (7)

Відповідно податкове зобов’язання буде зменшено на розмір цього податкового кредиту.

ПЗ = ПДВ1 – ПК (8)

Платник податку зобов’язаний представити покупцю податкову накладну, оформлену належним чином, яка є звітним податковим документом з ПДВ.

Суми податку, що належать до сплати в бюджет або відшкодуванню із бюджету, визначаються як різниця між загальною сумою податкових зобов’язань, що виникли у зв’язку із продажем товарів (робіт, послуг) на протязі звітного періоду, і сумою податкового кредиту звітного періоду:

ПДВб = ПЗ – ПК (10)

У випадку, коли платник здійснює операції по продажу товарів (робіт, послуг), звільнених від оподаткування чи які не є об’єктом оподаткування, суми податку, сплачені або нараховані в зв’язку із придбанням товарів (робіт, послуг), вартість яких включається до складу валових витрат виробництва або обігу, основних фондів і нематеріальних активів, що підлягають амортизації, до податкового кредиту не включаються.

Звітним (податковим) періодом є один календарний місяць, а у випадках, особливо визначених Податковим Кодексом, календарний квартал, з урахуванням таких особливостей:

а) якщо особа реєструється як платник податку з іншого дня, ніж перший день календарного місяця, першим звітним (податковим) періодом є період, який розпочинається від дня такої реєстрації та закінчується останнім днем першого повного календарного місяця;

б) якщо податкова реєстрація особи анулюється в інший день, ніж останній день календарного місяця, то останнім звітним (податковим) періодом є період, який розпочинається з першого дня такого місяця та закінчується днем такого анулювання.

Платники податку, які мають право на застосування нульової ставки податку на прибуток, на період з 1 квітня 2011 року до 1 січня 2016 року можуть вибрати квартальний податковий період. Заява про вибір квартального податкового періоду подається податковому органу разом з декларацією за наслідками останнього податкового періоду календарного року. При цьому квартальний податковий період починає застосовуватися з першого податкового періоду наступного календарного року.

У разі якщо протягом будь-якого періоду з початку застосування квартального податкового періоду платник податку втрачає право на застосування нульової ставки податку на прибуток, такий платник податку зобов'язаний самостійно перейти на місячний податковий період, починаючи з місяця, на який припадає таке перевищення, що зазначається у відповідній податковій декларації за наслідками такого місяця.

Для платників, яким встановлено звітний період, що дорівнює місяцю, граничний термін подання податкової декларації – протягом 20 календарних днів, наступних за останнім днем звітного (податкового) місяця.

Для платників, яким встановлено звітний період, що дорівнює кварталу, граничний термін подання податкової декларації – протягом 40 календарних днів, наступних за останнім днем звітного (податкового) кварталу.

Платник подає до ДПІ податкову декларацію, незалежного від того, виникло у звітному періоді податкове зобов’язання чи ні.

Сплата податку до бюджету здійснюється протягом 10 календарних днів з дня наступного за граничним терміном подання декларації.

Якщо за результатами звітного періоду сума податку має від’ємне значення, така сума належить відшкодуванню платнику із Державного бюджету на протязі місяця, наступного за звітним періодом. Така сума може бути зарахована в рахунок майбутніх платежів по ПДВ або перерахована на розрахунковий рахунок платника.

7) Базовим податковим (звітним) періодом для плати за землю є календарний рік.

Базовий податковий (звітний) рік починається 1 січня і закінчується 31 грудня того ж року (для новостворених підприємств та організацій, а також у зв’язку із набуттям права власності та/або користування на нові земельні ділянки може бути меншим 12 місяців).

Підставою для нарахування земельного податку є дані державного земельного кадастру. Відповідні органи виконавчої влади з питань земельних ресурсів за запитом відповідного органу Міндоходів за місцезнаходженням земельної ділянки подають інформацію, необхідну для обчислення і справляння плати за землю, у порядку, встановленому Кабінетом Міністрів України.

Платники плати за землю (крім фізичних осіб) самостійно обчислюють суму податку щороку станом на 1 січня і до 1 лютого поточного року подають відповідному органу Міндоходів за місцезнаходженням земельної ділянки податкову декларацію на поточний рік за формою, встановленою у порядку, передбаченому статтею 46 цього Кодексу, з розбивкою річної суми рівними частками за місяцями. Подання такої декларації звільняє від обов’язку подання щомісячних декларацій. При поданні першої декларації (фактичного початку діяльності як платника плати за землю) разом з нею подається довідка (витяг) про розмір нормативної грошової оцінки земельної ділянки, а надалі така довідка подається у разі затвердження нової нормативної грошової оцінки землі.

Платник плати за землю має право подавати щомісяця нову звітну податкову декларацію, що звільняє його від обов’язку подання податкової декларації до 1 лютого поточного року, протягом 20 календарних днів місяця, що настає за звітним.

За нововідведені земельні ділянки або за новоукладеними договорами оренди землі платник плати за землю подає податкову декларацію протягом 20 календарних днів місяця, що настає за звітним.

Нарахування фізичним особам сум податку проводиться органами Міндоходів, які видають платникові до 1 липня поточного року податкове повідомлення-рішення про внесення податку за формою, встановленою у порядку визначеному статтею 58 цього Кодексу.

У разі переходу права власності на земельну ділянку від одного власника до іншого протягом календарного року податок сплачується попереднім власником за період з 1 січня цього року до початку того місяця, в якому він втратив право власності на зазначену земельну ділянку, а новим власником - починаючи з місяця, в якому у нового власника виникло право власності.

У разі переходу права власності на земельну ділянку від одного власника до іншого протягом календарного року орган Міндоходів надсилає податкове повідомлення-рішення новому власнику після отримання інформації про перехід права власності.

За земельну ділянку, на якій розташована будівля, що перебуває у спільній власності кількох юридичних або фізичних осіб, податок нараховується з урахуванням прибудинкової території кожному з таких осіб:

1) у рівних частинах - якщо будівля перебуває у спільній сумісній власності кількох осіб, але не поділена в натурі, або одній з таких осіб-власників, визначеній за їх згодою, якщо інше не встановлено судом;

2) пропорційно належній частці кожної особи - якщо будівля перебуває у спільній частковій власності;

3) пропорційно належній частці кожної особи - якщо будівля перебуває у спільній сумісній власності і поділена в натурі.

За земельну ділянку, на якій розташована будівля, що перебуває у користуванні кількох юридичних або фізичних осіб, податок нараховується кожному з них пропорційно тій частині площі будівлі, що знаходиться в їх користуванні, з урахуванням прибудинкової території.

Юридична особа зменшує податкові зобов’язання із земельного податку на суму пільг, які надаються фізичним особам за земельні ділянки, що знаходяться у їх власності або постійному користуванні і входять до складу земельних ділянок такої юридичної особи.

Такий порядок поширюється на визначення податкових зобов’язань із земельного податку юридичною особою за земельні ділянки, які відведені в порядку, встановленому Законом України "Про основи соціальної захищеності інвалідів в Україні" для безоплатного паркування (зберігання) легкових автомобілів, якими керують інваліди з ураженням опорно-рухового апарату, члени їх сімей, яким відповідно до порядку забезпечення інвалідів автомобілями передано право керування автомобілем, та законні представники недієздатних інвалідів або дітей-інвалідів, які перевозять інвалідів (дітей-інвалідів) з ураженням опорно-рухового апарату.

Механізм обчислення, порядок та терміни сплати акцизного податку

Податковим кодексом України передбачені окремі положення щодо обчислення акцизного податку з товарів, вироблених на митній території України; з товарів, які ввозяться на митну територію України; в разі тимчасового ввезення на митну територію України та переміщення через митну територію України транзитом підакцизних товарів.

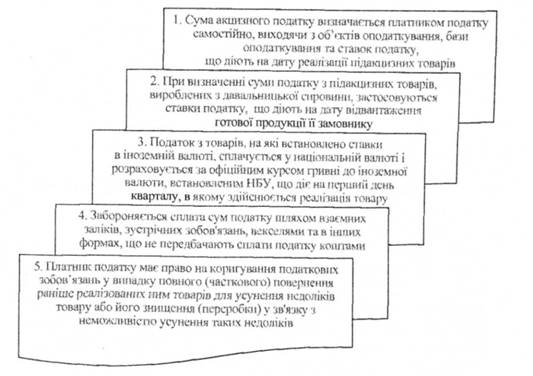

Особливості обчислення податку з товарів, вироблених на митній території України, наведені на рис 3.3.

Рис. 3.3. Особливості обчислення акцизного податку з товарів, вироблених на митній території України

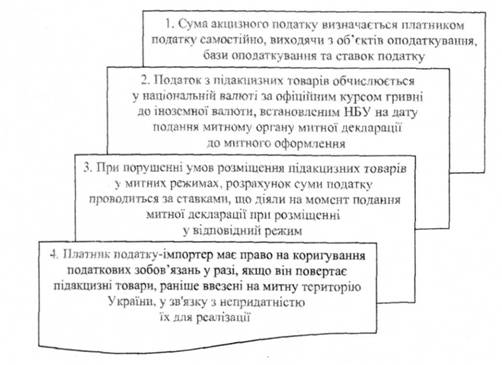

Особливості обчислення акцизного податку з товарів, які ввозяться на митну територію України, наведено на рис. 3.4.

Рис. 3.4. Особливості обчислення акцизного податку з товарів, які ввозяться на митну територію України

Оподаткування виробництва та реалізації алкогольних напоїв в Україні має свої особливості, пов'язані з використанням податкових векселів. Під таким векселем визначають простий вексель, авальований банком, що видається векселедавцем до отримання з акцизного складу спирту етилового і є забезпеченням виконання ним зобов'язання сплатити суму акцизного податку у визначений строк. Таким чином, законодавцем надана можливість суб'єктам підприємницької діяльності отримувати спирт етиловий за умови видачі податкового векселя з відстрочкою сплати податку, розрахованого на готову продукцію, на термін до 90 календарних днів.

Податковим кодексом України визначається механізм випуску, обігу та погашення податкових векселів, авальованих банком (податкових розписок), які видаються суб'єктами підприємницької діяльності до отримання з акцизного складу спиртозаводу спирту етилового неденатурованого, призначеного для переробки на іншу підакцизну продукцію (за винятком виноматеріалів).

Порядок оформлення зазначеного податкового векселя передбачено ст. 225 та ст. 229 Податкового кодексу України.

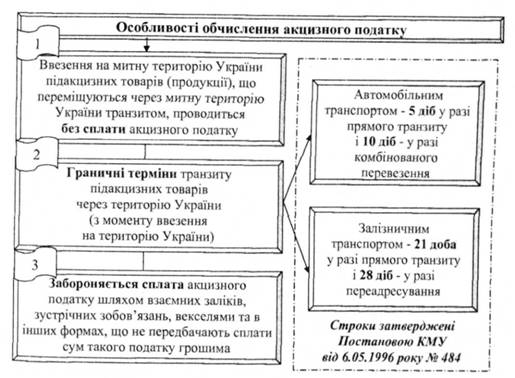

Особливості обчислення акцизного податку в разі тимчасового ввезення на митну територію України та переміщення через митну територію України транзитом підакцизних товарів наведені на рис. 3.5.

Рис. 3.5. Особливості обчислення акцизного податку в разі тимчасового ввезення на митну територію України та переміщення через митну територію України транзитом підакцизних товарів

Для окремих груп підакцизних товарів дати виникнення податкових зобов'язань встановлюється в індивідуальному порядку (табл. 3.10).

Таблиця 3.10. Дати виникнення податкових зобов'язань для окремих категорій підакцизних товарів

| Групи підакцизних товарів | Дата виникнення податкових зобов'язань | Виняток | Норма ПКУ | ||||

| Товари, вироблені на митній території України | Дата їх реалізації виробником | 1. Алкогольні напої. 2. Спирт етиловий. 3. Нафтопродукти, що: - використовуються в якості сировини для нафтохімічної промисловості нафтопродуктів (вироблені в Україні та ввезені в Україну); - використовуються в якості сировини для хімічної промисловості (ввезені в Україну). | п. 216.1 ст. 225 ст. 229 | ||||

| Зіпсовані, знищені, втрачені підакцизні товари | Дата складання відповідного акта | 1, Підакцизний товар, утрачений внаслідок аварії, пожежі, повені чи інших форс-мажорних обставин (за умови надання контролюючим органам документально підтверджених доказів втрати). 2. Підакцизний товар, утрачений внаслідок випаровування в процесі виробництва, обробки, переробки, зберігання чи транспортування такого товару (такі втрати допускаються лише у межах нормативів втрат). | п. 216.2 п. 216.3 | ||||

| Товари, ввезені на митну територію України | Дата подання митному органу митної декларації для оформлення або дата нарахування податкового зобов'язання митним органом | - | п. 216.4 | ||||

| Товари, вироблені з давальницької сировини, які передаються замовнику | Дата відвантаження товарів виробником замовнику | - | п. 216.5 | ||||

| Товари, що використовуються виробниками для власних виробничих потреб | Дата передачі товарів для такого використання 1 | Товари, що використовуються для виробництва підакцизних товарів | п. 216.6 | ||||

Базовий податковий період для сплати акцизного податку дорівнює календарному місяцю (п. 223.1 ПКУ). Платники акцизного податку з алкогольних напоїв та тютюнових виробів подають щомісяця не пізніше 20 числа наступного місяця до податкового органу за місцем своєї реєстрації декларацію акцизного податку за формою, затвердженою центральним органом державної податкової служби (п.223.2 ПКУ).

Платники акцизного податку з підакцизних товарів, вироблених на митній території України, сплачують податкові зобов'язання за поданою декларацією протягом 10 календарних днів, що настають за останнім днем граничного строку подання декларації, тобто до 30 числа наступного місяця.

Власники готової продукції, виробленої з давальницької сировини, сплачують акцизний податок виробникам (переробникам) не пізніше дати відвантаження готової продукції. При цьому перерахування податку на поточний рахунок виробника має бути документально підтверджене банком.

При ввезенні підакцизних товарів на митну територію України акцизний податок сплачується платниками до або в день подання митної декларації.

Підтвердженням сплати акцизного податку з алкогольних напоїв (у т.ч. для виробництва яких використовується спирт етиловий неденатурований (п. 222.1.2 ПКУ)) та тютюнових виробів, які вироблені на митній території України та імпортуються, є наявність марок акцизного податку встановленого зразка.

Відповідно до положень Податкового кодексу України, марка акцизного податку - це "спеціальний знак для маркування алкогольних напоїв та тютюнових виробів, віднесений до документів суворого обліку, який підтверджує сплату акцизного податку, легальність ввезення та реалізації на території України цих виробів" (пп. 14.1.106 ПКУ).

Вимоги щодо маркування алкогольних напоїв та тютюнових виробів встановлено ст. 226 Податкового кодексу України. Водночас виробництво, зберігання і продаж акцизних марок регулюються Положенням "Про виробництво, зберігання, продаж марок акцизного збору з голографічними захисними елементами і маркування алкогольних напоїв та тютюнових виробів", затвердженим Постановою Кабінету Міністрів України від 23.04.2003 року № 567.

Підприємства, які виробляють вина виноградні з додаванням спирту та міцні, вермути, інші зброджені напої з додаванням спирту, суміші із зброджених напоїв з додаванням спирту, суміші зброджених напоїв з безалкогольними напоями з додаванням спирту, сплачують податок при придбанні марок акцизного податку на суму, розраховану із ставок податку на готову продукцію, вироблену з виноматеріалів чи сусла, при виробництві яких використовується спирт етиловий (пп. 222.1.3 ПКУ).

У разі ввезення маркованої підакцизної продукції на митну територію України акцизний податок сплачується під час придбання марок акцизного податку з доплатою (у разі потреби) на день подання митної декларації (пп. 222.2.2 ПКУ).

Придбані марки акцизного податку передаються покупцями марок (імпортерами) іноземним виробникам для маркування імпортованих алкогольних напоїв і тютюнових виробів у процесі їх виробництва (п. 227.4 ПКУ).

В Податковому кодексі України міститься положення про те, що акцизні марки для вітчизняних алкогольних напоїв і тютюнових виробів відрізняються від "імпортних" марок дизайном та кольором (п. 226.4 ПКУ).

Відповідно до п. 226.6 ПКУ маркуванню підлягають усі алкогольні напої з вмістом спирту етилового понад 8,5% об'ємних одиниць. А от маркування вироблених в Україні алкогольних напоїв із вмістом спирту етилового від 1,2% до 8,5% об'ємних одиниць не здійснюється. Тобто Податковим кодексом України передбачене звільнення від маркування акцизними марками вітчизняних алкогольних напоїв з малим вмістом спирту етилового.

Не підлягають маркуванню:

- алкогольні напої і тютюнові вироби, які постачаються для реалізації магазинам безмитної торгівлі вітчизняними виробниками за прямими договорами поставки;

- алкогольні напої і тютюнові вироби, які ввозяться в Україну і розмішуються у митному режимі магазин безмитної торгівлі;

- еталонні (моніторингові) чи тестові зразки тютюнових виробів, які не призначені для продажу вроздріб і ввозяться на митну територію України акредитованими державними випробувальними лабораторіями або суб'єктами господарювання, які мають ліцензії на право виробництва відповідної продукції, для проведення досліджень чи випробувань.

- Вважаються такими, що немарковані:

- алкогольні напої та тютюнові вироби з підробленими марками акцизного податку;

- алкогольні напої та тютюнові вироби, марковані з відхиленням від законодавчих вимог, або марками, що не видавалися безпосередньо виробнику або імпортеру зазначеної продукції;

- алкогольні напої з марками акцизного податку, на яких зазначення суми акцизного податку, сплаченого за одиницю маркованої продукції, не відповідає сумі, визначеній з урахуванням чинних на дату розливу продукції ставок акцизного податку, міцності продукції та місткості тари.

Продаж акцизних марок здійснюється відповідними уповноваженими структурними підрозділами ДПС України (регіональними управліннями Департаменту контролю за виробництвом та обігом спирту, алкогольних напою і тютюнових виробів ДПС України в АР Крим, областях, м. Київ та м. Севастополь) за місцем реєстрації суб'єкта підприємницької діяльності господарювання, який здійснює виробництво або імпортує алкогольні напої та тютюнові вироби.

Порядок обчислення акцизного податку з вироблених в Україні підакцизних товарів регламентує Податковий кодекс України, з імпортованих підакцизних товарів - Інструкція про порядок справляння акцизного податку при ввезенні товарів на митну територію України суб'єктами господарської діяльності, затверджена Наказом Державної митної служби України від 23.05.2011 року № 409 (далі - Інструкція № 409).

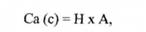

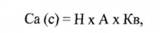

Обчислення акцизного податку із застосуванням специфічних ставок у національній валюті України з підакцизних товарів, вироблених на митній території України чи ввезених на її митну територію, відбувається за формулою:

де Са (с) - сума акцизного податку, обчислена із застосуванням специфічних ставок з одиниці товару;

Н - кількість товару у фізичних одиницях виміру, встановлених Податковим кодексом України;

А - ставка акцизного податку.

У разі ж встановлення ставок акцизного податку в іноземній валюті акцизний податок визначається за формулою;

де Кв - валютний (обмінний) курс НБУ, що діє на дату подання митної декларації (для товарів, що ввозяться на митну територію України) або на перший день кварталу, в якому здійснюється реалізація товару, і залишається незмінним протягом кварталу (для товарів, вироблених на митній території України).

Базою оподаткування у цьому випадку є величина товарів, визначена в одиницях виміру ваги, об'єму, кількості товару (продукції), об'єму циліндрів двигуна автомобіля або в інших натуральних показниках (див. табл. 3.2).

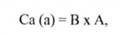

Порядок обчислення акцизного податку із застосуванням адвалорних ставок визначається за такою формулою:

де Са(а) - сума акцизного податку, обчислена із застосуванням адвалорних ставок;

В - вартість товарів за встановленими виробником чи імпортером максимальними роздрібними цінами на товари, які він виробляє чи імпортує, без податку на додану вартість та з урахуванням акцизного податку;

А - адвалорна ставка акцизного податку.

Вартість товарів за встановленими виробником чи імпортером максимальними роздрібними цінами на товари без ПДВ та з урахуванням акцизного податку розраховується за формулою:

де МРЦ - максимальна роздрібна ціна; ПДВ - сума податку на додану вартість у складі МРЦ: К - кількість виробленого чи ввезеного товару в одиницях виміру, на які встановлено максимальну роздрібну ціну.

Сума податку на додану вартість у складі МРЦ розраховується за формулою:

де МРЦ - максимальна роздрібна ціна; Сп - ставка податку на додану вартість.

Базою оподаткування в такому випадку с вартість підакцизних товарів, вироблених на митній території чи ввезених на митну територію України, за встановленими виробником чи імпортером максимальними роздрібними цінами на товари, які він виробляє чи імпортує, без податку на додану вартість та з урахуванням акцизного податку (див. табл. 3.2).

Головною особливістю визначення адвалорних ставок акцизу є те, що максимальні роздрібні ціни на підакцизні товари встановлюються виробником або імпортером шляхом декларування таких цін. Декларація подається уповноваженою особою у 2-х примірниках до центрального органу ДПС або спеціально уповноваженого центрального органу виконавчої влади в галузі митної справи у формі, визначеній такими органами. При цьому один примірник засвідчується печаткою та повертається платнику - із зазначенням дати прийняття та реєстраційного номера. Декларація має містити інформацію про всі встановлені виробником (імпортером) максимальні роздрібні ціни на підакцизні товари, що виробляються ним в Україні (або імпортуються ним в Україну), а також дату, з якої вони встановлені. Зазначені у декларації максимальні роздрібні ціни запроваджуються з першого числа місяця, що настає за місяцем, у якому декларацію було подано, та дають до їх зміни у порядку, встановленому Податковим кодексом України. У разі зміни будь-яких відомостей, зазначених у декларації, платник повинен подати нову декларацію, але не частіше одного разу на місяць.

Строк подання декларації - не пізніше ніж за 5 календарних днів до дати встановлення зазначених цін. Декларація не може бути прийнятою, якщо подається пізніше визначеного строку або її форма не відповідає встановленій.

У платників, що здійснюють роздрібну торгівлю підакцизними товарами (крім роздрібної торгівлі тютюновими виробами), на які встановлено адвалорні ставки податку, на видному місці повинні бути розміщені копії декларацій, засвідчені виробником або імпортером. А встановлені платником максимальні роздрібні ціни повинні наноситися на споживче упакування таких товарів разом з датою їх виробництва.

Щодо застосування одночасно адвалорних та специфічних ставок акцизного податку, базою оподаткування є база, визначена окремо для обчислення суми податку за адвалорними та специфічними ставками (див. табл. 3.2).

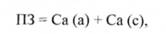

Сума податкового зобов'язання при одночасному встановленні адвалорних та специфічних ставок акцизного податку, обчислюється шляхом додавання сум, обчислених окремо за кожною ставкою, за формулою:

де Са (а) - сума акцизного податку, обчислена із застосуванням адвалорних ставок;

Са (с) - сума акцизного податку, обчислена із застосуванням специфічних ставок з одиниці товару.

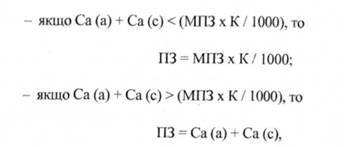

При визначенні суми акцизного податку на сигарети, як вироблені на митній території України, так і ввезені на митну територію України, застосовується мінімальне акцизне податкове зобов'язання у гривнях, що встановлено пп. 215.3.3 ЯКУ.

Суми податкового зобов'язання на сигарети одного найменування визначаються шляхом порівняння обчислених сум податку за встановленими адвалорною та специфічною ставками та мінімального акцизного податкового зобов'язання з обсягів ввезеного товару. До нарахування приймається та сума, яка має більше значення, за формулами:

де МПЗ мінімальне акцизне податкове зобов'язання, встановлене законодавством на 1000 штук товару (див. табл. 3.5); К - кількість товару; ПЗ - податкове зобов'язання.

Контроль за сплатою акцизного податку покладено на податкові органи, а у разі ввезення товарів на митну територію України - на митні органи (п. 228.1 ПКУ).

Контроль за наявністю марок акцизного податку на пляшках алкогольних напоїв і на пачках тютюнових виробів під час їх транспортування, зберігання та продажу здійснюють органи державної податкової служби, а під час ввезення таких товарів на митну територію України - митні органи. У разі виявлення фактів ввезення на митну територію України, зберігання, транспортування та продажу на митній території України алкогольних напоїв і тютюнових виробів без наявності марок акцизного податку встановленого зразка, контролюючі органи вилучають такі товари з вільного обігу та подають відповідні матеріали до суду для винесення постанови про їх вилучення в дохід держави (конфіскацію) (п. 228.2, п. 228.2 ПКУ).

У разі виявлення у покупця нестачі марок акцизного податку (у зв'язку з їх розкраданням, знищенням, маркуванням алкогольних напоїв і тютюнових виробів, призначених для продажу на експорт) виробники такої продукції несуть повну майнову відповідальність у розмірі розрахункової суми акцизного податку, яка повинна бути сплачена до бюджету в разі реалізації підакцизних товарів (п. 228.8 ПКУ).

Відповідальність за правильність обчислення, своєчасність подання податкових декларацій та сплати акцизного податку платники несуть відповідно до гл. 11 розділу II Податкового кодексу України. Усі типові правопорушення податкового законодавства, а також відповідальність за їх діяння наведені в п. 1.5 розділу 1 "Відповідальність за порушення податкового законодавства" цього навчального посібника.

Date: 2015-07-17; view: 607; Нарушение авторских прав