Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Формування та дотримання комерційним банком обов’язкових резервів

|

|

ПАТ КБ «ПРИВАТБАНК» відшкодовує (списує) за рахунок резерву безнадійну заборгованість за всіма активними банківськими операціями з пов’язаними особами, за операціями з пайовими цінними паперами та іншими, ніж цінні папери, корпоративними правами, а також безнадійну дебіторську заборгованість за розрахунками з працівниками банку та за господарською діяльністю. Списання безнадійної заборгованості за активом за рахунок сформованого на нього резерву приймається за рішенням правління банку. Використання резервів за наданими гарантіями, поручительствами, акредитивами та акцептами здійснюється банком у разі необхідності виконання ним наданого фінансового зобов’язання.

Банк здійснює бухгалтерський облік кредитів та заборгованості клієнтів банку відповідно до вимог Постанови Правління Національного банку України № 481 «Інструкція з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України» від 27.12.2007 року зі змінами та доповненнями, внесеними Постановою Правління Національного банку України.

Банк з метою розрахунку резервів класифікує активи та надані фінансові зобов’язання за такими категоріями якості: І (найвища) - немає ризику або ризик є мінімальним, ІІ - помірний ризик, ІІІ - значний ризик, IV - високий ризик, V (найнижча) - реалізований ризик, безнадійна заборгованість.

ПриватБанк поділяє фінансові активи на суттєві активи та активи, які не є суттєвими. До фінансових активів, які не є суттєвими, належать кредити, надані фізичній особі, у тому числі як суб’єкту підприємницької діяльності, загальна сума боргу за якими не перевищує 50 000 гривень. Банк оцінює ризик за такими активами на портфельній основі, та розраховує розмір резерву, ґрунтуючись на кількості днів прострочення боргу, без урахування забезпечення за цими активами. Усі інші активи є суттєвими, за якими банк оцінює ризик на індивідуальній основі.

ПриватБанк класифікує активи та надані фінансові зобов’язання за категоріями якості на підставі оцінки фінансового стану боржника і стану виконання боржником зобов’язань за договором (стану обслуговування боргу).

Банк здійснює оцінку фінансового стану юридичної особи, якій надано кредит, шляхом розрахунку інтегрального показника фінансового стану із застосуванням багатофакторної дискримінантної моделі, виходячи з належності підприємства до великого, середнього або малого та виду його економічної діяльності.

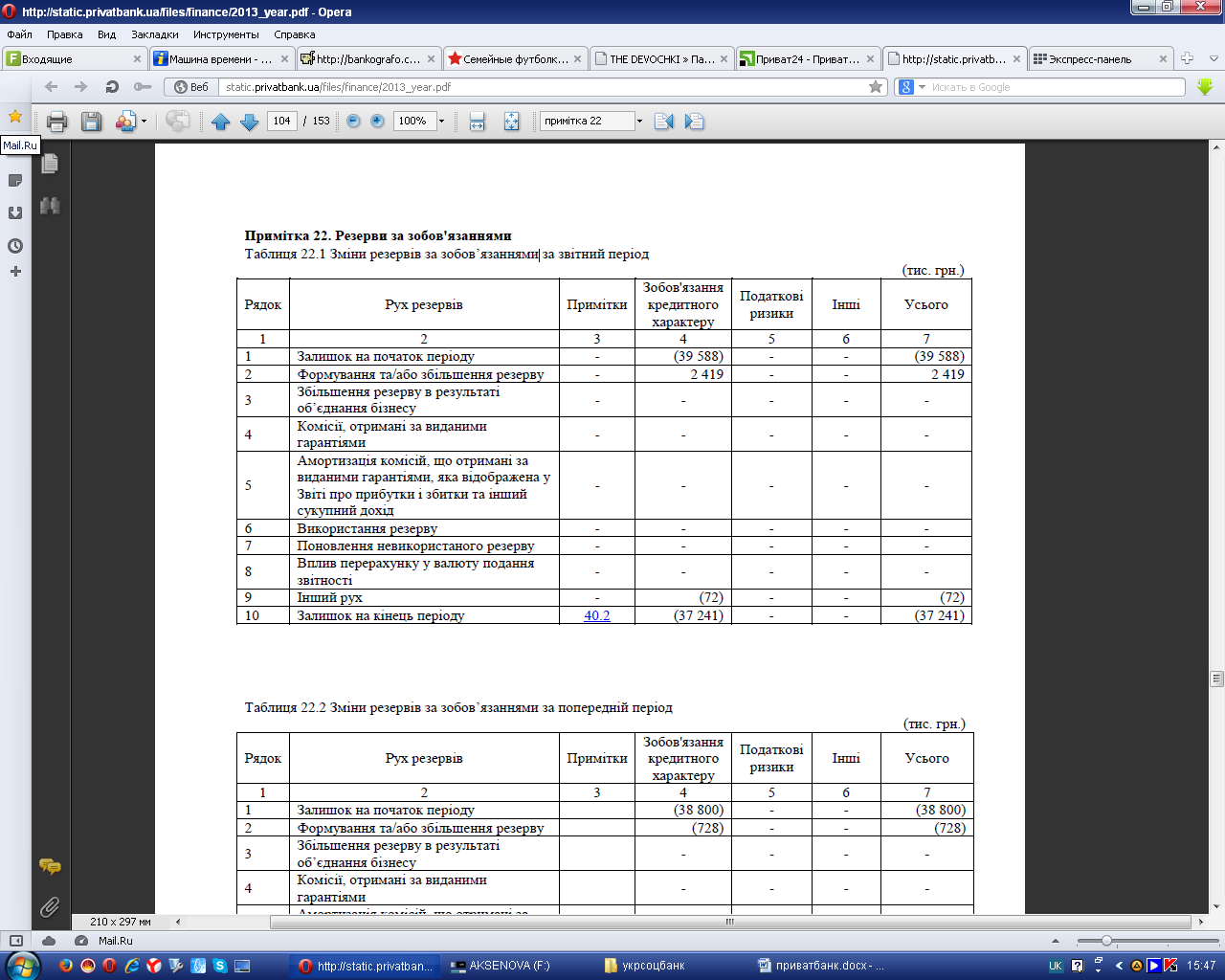

ПАТ КБ «ПРИВАТБАНК» формує резерв за наданими фінансовими зобов’язаннями (табл. 7.4.), які обліковуються за позабалансовими рахунками таких груп:

1. Гарантії, поручительства, акредитиви та акцепти, що надані банкам.

2. Гарантії, що надані клієнтам.

3. Зобов’язання з кредитування, що надані банкам.

4. Зобов’язання з кредитування, що надані клієнтам.

Таблиця 7.4.

Резерви за наданими фінансовими зобов’язаннями

Банк на звітну дату розраховує розмір резерву за наданим фінансовим зобов’язанням як різницю між сумою коштів, необхідних для виконання банком цього зобов’язання, та сумою отриманої за ним винагороди і вартості забезпечення.

Банк не формує резерву за зобов’язаннями з кредитування, що надані клієнтам (крім банків), які є відкличними і безризиковими, тобто умовами договору за якими визначено безумовне право банку без попереднього повідомлення боржника в односторонньому порядку відмовитися від подальшого виконання взятих на себе зобов’язань, у тому числі, в разі погіршення фінансового стану боржника та/або несвоєчасного виконання ним договірних зобов’язань перед банком, а також за наданими банком авалями податкових векселів.

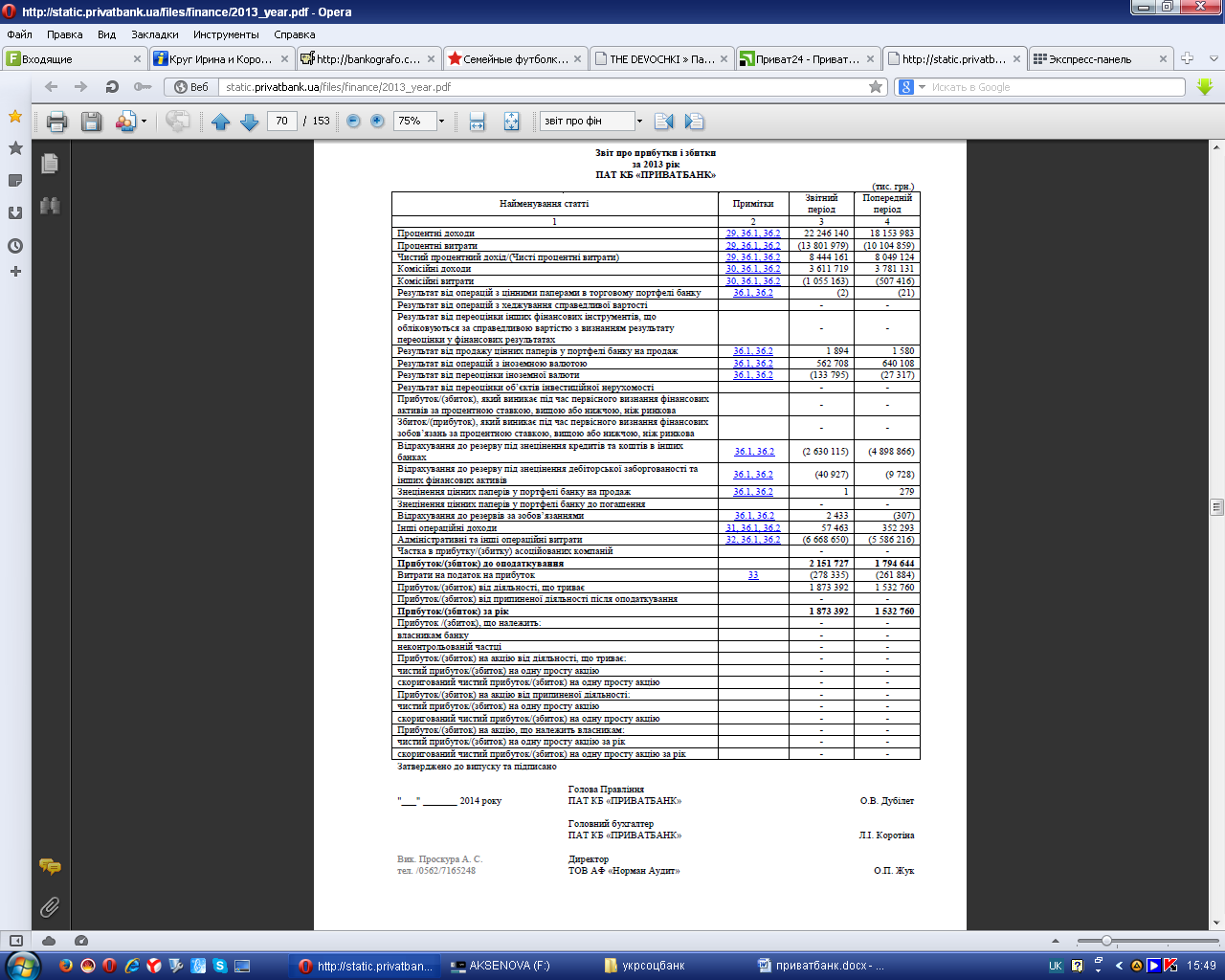

ВИСНОВКИ

За період проходження практики в ПАТ «ПРИВАТБАНК» був проведений аналіз діяльності банка, його забезпеченості персоналом, аналіз фінансової і банківської діяльності. Було виявлено що банківська установа працює стабільно і прибутково, розвинена кадрова політика.

Роблячи висновок про особливості «ПРИВАТБАНК», можна відзначити високий рівень ризиків, притаманний всій українській економіці та її банківському сектору, а також високий ступінь концентрації бізнесу банку на окремих контрагентах і підвищену частку позикових коштів у капіталізації. У числі позитивних характеристик банку - наявність досвідченого менеджменту, завдяки якому банк зайняв позиції, що дозволяють йому розвивати свій бізнес в умовах зростання національної економіки.

В даний час Банк веде свою діяльність в умовах фінансової та економічної кризи, яка поширилася на Україну. Ці умови вказують на існування невизначеності, яка може вплинути на здатність Банку продовжувати свою діяльність на безперервній основі. Економічна ситуація в країні буде значною мірою залежати від ефективності дій керівництва країни. Не існує на сьогодні чіткого уявлення, які заходи буде вживати керівництво країни у зв’язку з існуючою економічною ситуацією, тому неможливо оцінити ефект, який буде мати фінансова та економічна криза на фінансовий стан Банку та результати його діяльності в майбутньому. Дана річна фінансова звітність не включає коригування, які могли б мати місце, якби Банк не зміг продовжувати свою діяльність у майбутньому.

Не дивлячись на те, що динаміка коефіцієнтів різна, банк дотримується встановлених нормативів НБУ, все перевищують майже вдвічі нормативних значень. Рейтингова агенція Moody’s переглянула рейтинги ПриватБанку та 11 інших фінансових установ України. Всі рейтингові зміни обумовлені погіршенням кредитного стану України, що відображено зниженням 4 квітня 2014 року рейтингу державних боргових зобов’язань України до Caa3 з Caa2 та відповідними змінами граничної межі для країни за облігаціями в іноземній валюті до Caa2 з Caa1. Рейтинг фінансової стабільності банку (BFSR) підтверджений на рівні Е без окремого прогнозу; прогноз за довгостроковими рейтингами за глобальною шкалою — Негативний.

Додаток 1

Додаток 2

Додаток 3

Додаток 4

Додаток 5

Date: 2016-08-31; view: 330; Нарушение авторских прав