Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Аналіз здійснення депозитних операцій банківської установи.

|

|

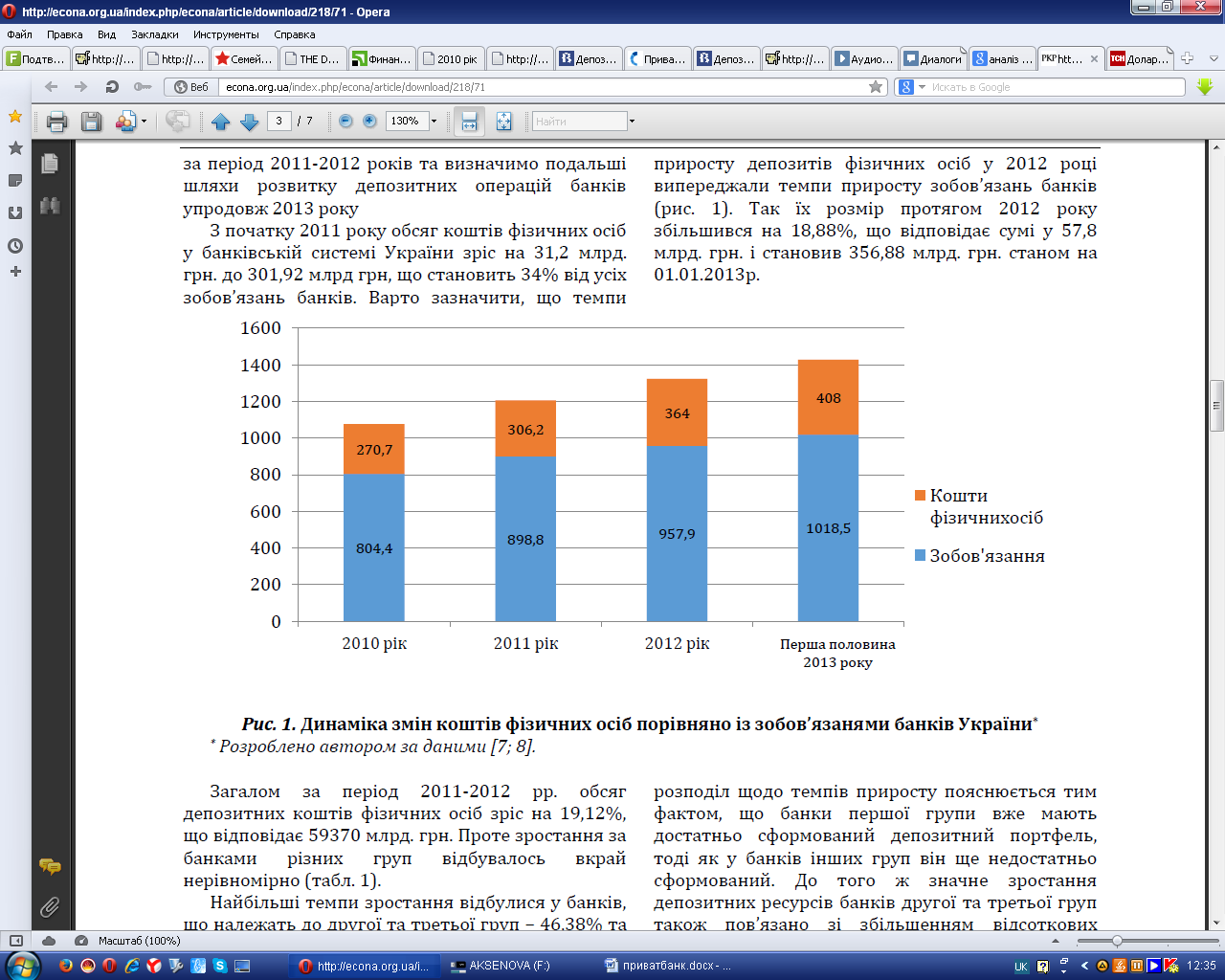

Проаналізуємо стан депозитних ресурсів фізичних осіб банків України за цими критеріями за період 2011-2012 років та визначимо подальші шляхи розвитку депозитних операцій банків упродовж 2013 року. З початку 2011 року обсяг коштів фізичних осіб у банківській системі України зріс на 31,2 млрд. грн. до 301,92 млрд. грн., що становить 34% від усіх зобов’язань банків. Варто зазначити, що темпи приросту депозитів фізичних осіб у 2012 році випереджали темпи приросту зобов’язань банків (рис. 2.4.). Так їх розмір протягом 2012 року збільшився на 18,88%, що відповідає сумі у 57,8 млрд. грн. і становив 356,88 млрд. грн. станом на 01.01.2013р.

Рис. 2.4.1. Динаміка змін коштів фізичних осіб порівняні із зобов’язанням

Загалом за період 2011-2012 рр. обсяг депозитних коштів фізичних осіб зріс на 19,12%, що відповідає 59370 млрд. грн. Проте зростання за банками різних груп відбувалось вкрай нерівномірно. Найбільші темпи зростання відбулися у банків, що належать до другої та третьої груп – 46,38% та 29,29% відповідно. При цьому банки першої групи приростили свій депозитних портфель фізичних осіб лише на 12,69%. Такий нерівномірний розподіл щодо темпів приросту пояснюється тим фактом, що банки першої групи вже мають достатньо сформований депозитний портфель, тоді як у банків інших груп він ще недостатньо сформований. До того ж значне зростання депозитних ресурсів банків другої та третьої груп також пов’язано зі збільшенням відсоткових ставок за депозитами, що робило їх більш привабливими для потенційних клієнтів.

Рис. 2.4.2. Банки – лідери за обсягом депозитів станом на 01.01.2014р., %

Лідерами ринку депозитів за обсягом загального депозитного портфелю лишаються великі системні банки Приватбанк, Ощадбанк, Укрексімбанк, Дельта, Райффайзен банк Аваль.

Банки-лідери за обсягом залучених депозитів характеризуються широкою географічною мережею відділень і зазвичай давно присутні на українському ринку. Дельта банк закріпився на 4 місці за сукупним обсягом депозитів.

Date: 2016-08-31; view: 437; Нарушение авторских прав