Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Расчет инвестиций в технологическое оборудование

|

|

Расчет технико-экономических показателей

Расчет инвестиций в основной капитал

Состав основного капитала

В состав инвестиций (капитальных вложений) в основной капитал включаются единовременные затраты, необходимые для формирования основных средств или долгосрочных активов организации.

Капитальные вложения в основной капитал включают следующие составляющие:

К = КОБ + КЗД + КСМ + КЛО + КИНС + КВТ + КИНВ + КТР +КПР,

где К0Б – капитальные вложения в технологическое оборудование, ден. ед.;

КЗД – капитальные вложения в здания, ден. ед.;

КСМ – капитальные вложения в силовые машины и оборудование, ден. ед.;

КЛО – капитальные вложения в лабораторное оборудование, ден. ед.;

КИНС – капитальные вложения в инструмент и технологическую оснастку, ден. ед.;

КВТ - капитальные вложения в вычислительную технику и оргтехнику, ден. ед.;

КИНВ – капитальные вложения в производственный и хозяйственный инвентарь, ден. ед.;

КТР – капитальные вложения в транспортные средства, ден. ед.;

o КПР – капитальные вложения в прочие основные средства, ден. ед.

Расчет инвестиций в технологическое оборудование

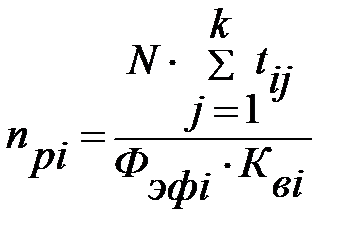

Основой для расчета инвестиций в основные средства является определение капитальных вложений в их активную часть – технологическое оборудование, расчет количества которого необходимо производить по его видам по формуле:

где npi - расчетное количество оборудования i-го вида, шт.;

N– плановый объем выпуска продукции, шт.; (26)

k - технологические операции, осуществляемые на оборудовании i-го вида;

tij – трудоёмкость изготовления изделия на j-й операции, осуществляемой на оборудовании i-го вида, нормо-часы;

Фэфi– эффективный фонд рабочего времени единицы оборудования i-го вида, ч;

Квi– коэффициент выполнения норм времени на оборудовании i-го вида, который может быть установлен в пределах 0,96- 0,97

1)Npi=26000*0.15/3957.6*1= 3,9/3957.1=0,98544572468=1

2)Npi=26000*0,3/3957,6*1=1,97089144936=2

3)Npi=26000*0.55/3957,6*1=3,6133009905=4

4)Npi=26000*0.07/3957,6*1=0,45987467151=1

5)Npi=26000*0.06/3957,6*1=0,45987467151=1

6)Npi=26000*0.06/3957,6*1=0,45987467151=1

7)Npi=26000*1.95/3957,6*1=12,8107944209=13

8)Npi=26000*0.33/3957,6*1=2,1679805943=2

9)Npi=26000*0.14/3957,6*1=0,91974934303=1

10)Npi=26000*0.3/3957,6*1=1,97089144936=2

11)Npi=26000*0.48/3957,6*1=3,15342631898=3

12)Npi=26000*0.0.165/3957,6*1=1,08399029715=1

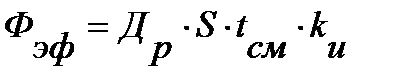

Эффективный фонд времени работы единицы оборудования рассчитывается по формуле

,

,

F – 3957,6

S – количество смен в день, (S = 2);

tСМ – продолжительность смены, (8 ч);

Фэф= 255*s*t*k=3957,6

Dr-255

норма времени 0,15

Ki-1

Таблица 1

| Вид оборудования | Объем про-ва шт | Трудо-ёмкость н\ч | Эффект. фонда врем. | Коэффициент выполнения норм времени | Расчетное кол-во оборудования | Принятое кол-во оборудования |

| Сборочный стол | 0,15 | 3957,6 | 0,98544572468 | |||

| Монтажный стол | 0,3 | 3957,6 | 1,97089144936 | |||

| Установка пайки волной УП6903Б | 0,55 | 3957,6 | 3,6133009905 | |||

| Стол мастера | 0,07 | 3957,6 | 0,45987467151 | |||

| Сборочный стол | 0,06 | 3957,6 | 0,45987467151 | |||

| Сборочный стол | 0,06 | 3957,6 | 0,45987467151 | |||

| Сборочный стол | 1,95 | 3957,6 | 12,8107944209 | |||

| Стол мастера | 0,33 | 3957,6 | 2,1679805943 | |||

| Сборочный стол | 0,14 | 3957,6 | 0,91974934303 | |||

| Сборочный стол | 0,3 | 3957,6 | 1,97089144936 | |||

| Стол мастера | 0,48 | 3957,6 | 3,15342631898 | |||

| Сборочный стол | 0,165 | 3957,6 | 1,08399029715 |

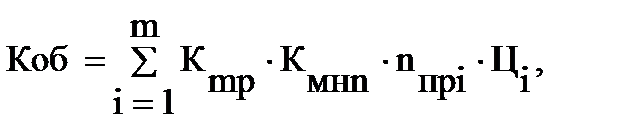

Капитальные вложения в технологическое оборудование определяются по формуле:

где m – виды технологического оборудования;

Kmp – коэффициент, учитывающий транспортные расходы, (1,10 - 1,15);

Kмнп – коэффициент, учитывающий расходы на монтаж, наладку и пуск оборудования, (1,05-1,15);

nпрi – количество технологического оборудования i-го вида, шт.;

Цi – отпускная цена оборудования i-го вида, бел. руб. (на момент проведения расчетов).

1) Коб=1.2*1.1*1*(3200*19400)=75116800 бел.руб.

2) Коб=1.2*1.1*2*62080000=163891200

3) Коб=1.2*1.1*4*62080000=327782400

4) Коб=1.2*1.1*1*62080000=81945600

5) Коб=1.2*1.1*1*62080000=81945600

6) Коб=1.2*1.1*1*62080000=81945600

7) Коб=1.2*1.1*13*6014000= 103200240

8) Коб=1.2*1.1*2*29100000=76824000

Коб=1.2*1.1*1*23280000=30729600

9) Коб=1.2*1.1*2*3492000=9218880

10) Коб=1.2*1.1*3*6014000=23815440

11) Коб=1.2*1.1*1*6014000= 7276940

Таблица 3

| Наименование оборудования | Принятое количество оборудования | Цена единицы оборудования | Коэффициент учитывающий транспортные расходы | Коэффициент учитывающий расходы на монтаж, наладку и пуск оборудования | Капитальные вложения |

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 |

2.1.3 Расчёт инвестиций в здания

Инвестиции в здания определяются на основе расчёта производственной площади, который проводится по укрупнённым нормативам удельной площади, приходящейся на единицу оборудования с учетом ширины проходов и проездов в цехе.

При выполнении курсовой работы можно использовать следующие величины удельной площади:

· для небольших станков до 12 м2;

· для средних станков до 25 м2;

· для столов сборщиков до 8 м2;

· для столов регулировщиков – 10 м2.

Таблица 3 – Площадь, занимаемая технологическим оборудованием

| Вид оборудования | Площадь занимаемая единицей оборудования | Кол-во оборудования | Общая площадь |

| Машина литьевая дз 123-250 | |||

| Машина литьевая | |||

| Машина литьевая | |||

| Машина литьевая | |||

| Машина литьевая | |||

| Машина литьевая | |||

| Сборочный стол | |||

| Установка для прогона вентилятора Пробивная установка | |||

| Стол мастера | |||

| Сборочный стол | |||

| Сборочный стол |

Общая площадь зданий создаваемой организации включает следующие составляющие:

SЗД= SОБ + SA + SСК + SБЫТ

где SОБ – площадь, занимаемая технологическим оборудованием, м2;

SA – площадь, занимаемая административными помещениями, м2;

SСК – площадь, занимаемая складскими помещениями, м2;

SБЫТ – площадь, занимаемая санитарно-бытовыми помещениями, м2;

Расчёт площади административных, складских и бытовых помещений осуществляется с использованием коэффициентов, учитывающих соотношение между этими видами площадей и площадью, занимаемой технологическим оборудованием, по формулам:

SЗД= SОБ + SA+ SСК + SБЫТ ,

КЗД= SЗД * ЦМ,

Sa=Sоб*Kа; Ka=0,5

Sск=Sоб*Kсп; Кск= 0,4

Sбыт=Sоб*Kбыт; Кбыт=0,3

1. Sa=178*0,5=89

Sск=178*0,4=71,2

Sбыт=178*0.3=53.4

Sзд=89+71.2+53.4=213.6

Kзд=213.6*1000=213600 у.е.

Таблица 3

| Наименование оборудования | Принятое количество оборудования | Цена единицы оборудования | Коэффициент учитывающий транспортные расходы | Коэффициент учитывающий расходы на монтаж, наладку и пуск оборудования | Капитальные вложения |

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 | ||||

| 1,2 | 1,1 |

Таблица 4

| Виды ОС | % соотнош. | Сумма ОС руб. |

| 1. Здания и сооружения | - | Кзд=213600*19400=4143840000 |

| 2. Технологическое оборудование | Коб=667056700 | |

| 3. Силовые машины и оборудование | 16,8 | |

| 4. Лабораторное и нестандартное оборудование | 9,6 | 64037443,2 |

| 5. Инструмент и технологическая оснастка | 7,3 | 48695139,1 |

| 6. Вычислительная техника и оргтехника | 19,5 | |

| 7. Производственный и хозяйственный инвентарь | 3,4 | 22679927,8 |

| 8. Транспортные средства | 16,8 | |

| 9. Прочие основные средства | 13,4 | 8935597,8 |

| Итого |

2.1.4 Расчёт инвестиций в остальные виды основных средств

Капитальные вложения в остальные виды основных средств определяются в процентах от стоимости технологического оборудования. (Процентные соотношения приведены в прил. 4).

Результаты расчёта инвестиций в основной капитал необходимо представить в табл.4.

Таблица 4 - Инвестиции в основной капитал

| Вид основных средств | Процентное соотношение | Сумма, бел. руб. |

| 1. Здания и сооружения | - | |

| 2. Технологическое оборудование | 100,0% | |

| 3. Силовые машины и оборудование | 17,2% | |

| 4. Лабораторное и нестандартное оборудование | 9,9% | |

| 5. Инструмент и технологическая оснастка | 7,6% | |

| 6. Вычислительная техника и оргтехника | 19,8% | |

| 7. Производственный и хозяйственный инвентарь | 3,1% | |

| 8. Транспортные средства | 16,6% | |

| 9. Прочие основные средства | 13,2% | |

| Итого |

2.1.5 Расчёт амортизационных отчислений

Сумма годовых амортизационных отчислений рассчитывается на основе норм амортизации, которые определяются исходя из сроков полезного использования основных средств, приведенных в прил. 1.

Сумма годовых амортизационных отчислений определяется по формуле

,

,

1) 4143840000*1.25/100=51798000

2) 667056700*10/100=66705670

3)112065526*10/100=11206552,6

4)64037443,2*10/100=6403744,32

5)48695139,1*10/100=4869513,91

6)130076056*20/100=26015211,2

7)22679927,8*8/100=1814394,22

8)112065526*20/100=22413105,2

9)8935597,8*15/100=1340339,67

где ОСпсi - первоначальная стоимость (капитальные вложения) основных средств i-го вида, бел. руб.;

Hai – норма амортизации основных средств i-го вида, %.

Расчёт необходимо представить в табличной форме (табл.5).

Таблица 5 - Расчёт амортизационных отчислений основных средств

| Вид ОС | Кол | Первначал стоимость, д.е | Ср норма Амор % | Сумма АО д,е |

| - | 1,25 | |||

| 2 Тех оборудование, в т.ч.: А)… Б)… | ||||

| - | 11206552,6 | |||

| - | 64037443,2 | 6403744,32 | ||

| - | 48695139,1 | 4869513,91 | ||

| - | 26015211,2 | |||

| - | 22679927,8 | 1814394,22 | ||

| - | 22413105,2 | |||

| - | 8935597,8 | 1340339,67 | ||

| Итог | 104,25 |

Date: 2016-07-25; view: 2326; Нарушение авторских прав