Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Висновки і пропозиції.

|

|

У роботі проведено статистико-економічний аналіз використання земельних ресурсів у СВК «НАДІЯ» за 2010... 2012 р.р.

Розглянувши організаційно-економічну характеристику підприємства за останні три роки, можна сказати, що в даному господарстві відбулися суттєві зміни у складі основних фондів, їх розмір зменшився в 2012 році в порівнянні з 2010 роком на 23%, а обсяг продажів збільшився на 5% (у 2011 році обсяг продажів збільшився в порівнянні з 2010 роком у 2 рази). Площа сільськогосподарських угідь, а також їх склад за останні три роки не змінився.

У даному господарстві основну частину продажів складають зернові культури та соняшник. Вони складають 31% озимі і 11% ярові зернові культури, а соняшник становить 41% від загального обсягу продажів. Вся продукція тваринництва складає лише 15% від загального обсягу продажів. Структура обсягу продажів показує, що аналізоване підприємство виробляє досить різноманітну продукцію, хоча все-таки є вузькоспеціалізованим.

За розглянутими фінансовими показниками можна сказати, що рівень рентабельності по анализируемому сільськогосподарському підприємству у 2011 році в порівнянні з 2010 роком зросла на 7%, а в 2012 році з 53% рівень рентабельності опустився до рівня 15%. Це поганий показник для розвитку діяльності даного господарства.

Провівши дослідження показників використання земельних ресурсів у господарстві виходить, що використання земельних ресурсів ведеться інтенсивно, а питома вага орних земель досить великий. Що стосується коефіцієнта використання ріллі, то найвищий спостерігався в 2011р, а найнижчий у 2012р.. Таким чином, виходить, що в даному господарстві ріллі використовуються не повністю. Але незважаючи на це, з аналізу валового збору і середньої урожайності, валовий збір зерна в 2012 році в порівнянні з 2010 роком збільшився на 62%, посівні площі збільшилися на 36%, а середня врожайність збільшилася на 19%.

Таким чином, можна сказати, що на даному підприємстві можливо отримувати більше виробленої зернової продукції та іншої продукції рослинництва за рахунок більш ефективного використання своєї орної площі, тому що за останні три роки вона використовувалася не повністю - під посівами знаходилося в середньому 67% від площі орних земель. Але для отримання найбільшого обсягу високоякісної продукції земельні ресурси необхідно не тільки збільшувати під посіви, а й додавати мінеральні і органічні добрива.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ:

1. Данилишин Б.М. Природно-ресурсна сфера України: проблеми сталого розвитку та трансформацій / під заг. ред. Б.М. Данилишина //- К.: Нічлава, 2011. – С. 89-91.

2. Россоха В.В. Методичні підходи до оцінки потенціалу земельних ресурсів / В.В. Россоха // Економіка АПК. – 2010. – № 10. – С. 29.

3. Березівський П.С. Організація виробництва в аграрних формуваннях

/ П.С. Березівський, Н.І. Михалюк // Навч. посібник – К.: Центр навчальної літератури. – 2009. – С. 130 –132.

4. Зубець М.В. Стратегія збалансованого використання і охорони земель України / М.В. Зубець, В.В. Медвєдєв, С.А. Балюк // Вісн. Аграр. науки. – 2011. –№ 4. – С. 19 –24.

5. Сохнич А.Я. Проблеми використання і охорони земель в умовах ринкової економіки / А.Я. Сохнич // − Львів: «Українські технології», 2009 − 250 с.

6. Філоненко О.С. Аграрні відносини: зміст, розвиток, майбутнє / О.С.Філоненко ‒ К.: ‒ Урожай, ‒2009.‒ С. 25 − 31.

7. Долішній М.І. Економічний розвиток і екологічна безпека: шлях України / М.І. Долішній, В.С. Кравців // Проблеми сталого розвитку України К.: Наукова думка, 2012. − С. 6.

8. Дорош Й. Проекти землеустрою як інструмент забезпечення сталого розвитку сільськогосподарського землекористування / Й. Дорош // Землевпоряд. вісн. ‒ 2010. ‒ № 8. ‒ С. 23 ‒ 28.

9. Кваша С.М. Земельні відносини в контексті моделей розвитку сільського господарства України / С.М. Кваша // Економіка АПК. ‒ 2009. ‒ № 3.‒ С. 54 ‒ 57.

10. Земельний кодекс України. − К.: Атака. ‒ 2010. − 96 с.

11. Пасхавер Б.Й. Ринок землі: світовий досвід та національна стратегія / Б.Й. Пасхавер // Економіка АПК. ‒ 2009. ‒ № 3. ‒ С. 47 ‒ 53.

12. Дієсперов В.С. Земля як головний природний ресурс сільських територій і країни / В.С. Дієсперов // Економіеа АПК. ‒ 2010. ‒ № 9. ‒ С. 102 ‒109.

13. Федоров М.М. Земельна реформа і розвиток ринкових земельних відносин / М.М. Федоров // Економіка АПК. ‒ 2011.‒ № 7. ‒ С. 55 ‒ 60.

14. Саблук П. Земля має стати селянським капіталом / П. Саблук // Землевпоряд. вісн. ‒ 2011. ‒ № 5. ‒ С. 2.

15. Бутко М.П. Регіональні особливості формування ринку землі в Україні / М.П. Бутко // Економіка АПК. ‒ 2009. ‒ № 3. ‒ С. 87 ‒ 89.

16. Ульянченко О.В. Формування системи сталого землекористування у регіоні / О.В. Ульянченко // Економіка АПК і природокористування: вісн. ХНАУ. ‒ Х., 2009. ‒ № 11. ‒ С. 369 ‒ 375.

17. Лавейкін М.І. Реформування системи землекористування в Україні / М.І. Лавейкін // − К.: РВПС України НАН України. ‒ 2011. − 376 с.

18. Державна цільова програма розвитку українського села на період до 2015року: Затверджена постановою Кабінету Міністрів України від 19 вересня 2007 року № 1158 / Економіка АПК. ‒ 2009 ‒ № 11 ‒ С. 3 ‒ 57.

19. Стойко Н. Оптимізація землекористування – невідємна складова ефективного землеустрою. Як реалізувати її? / Н. Стойко // Землевпоряд. вісн.- 2009.- №2.- С.37-40.

20. Андрійчук В.Г. Економіка аграрних підприємств: підручник. – [2-ге вид., доп.і перероб.] В.Г. Андрійчук // – К.: КНЕУ, 2010. – 624 с

21. Березівський П.С., Інтенсифікація виробництва в сільсько –господарських підприємствах: теорія, оцінки, перспективи. / П.С.Березівський, Н.П. Особа // – Львів, 2009. – С. 7 – 37.

22. Лізунков Є. Проблеми інтенсифікації сільського господарства України / Є. Лізунков, М. Дмитерко // Вісник ЛДАУ: економіка АПК. – 2009. – № 12. – С. 96 – 103.

23. Лізунков Є. Проблеми реформування та інтенсифікації сільського господарства України / Є. Лізунков, М. Дмитерко, Г. Батюк // Вісник ЛДАУ: економіка АПК – 2012. – № 13. – С. 216 – 224.

24. Державна статистична звітність за формою 6-зем (Звіт про наявність земель та розподіл їх за власниками землі, землекористувачами, угіддями та видами економічної діяльності) за 2010 рік / Харк. обл. гол. упр. земельних ресурсів. – Х., 2010.

25. Супрун О. М. Підсумки та перспективи розвитку агропромислового комплексу Харківської області / О. М. Супрун // Економіка АПК: Міжнародний науково - виробничий журнал – 2009. – № 3. – С. 112 – 115.

ДОДАТКИ

Таблиця 1. Аналіз структури і динаміки активу балансу СВК «НАДІЯ» станом на 1 січня 2012 року.

| № п/п | Показники | На початок року | На кінець року | Відхилення | |

| +; – | % | ||||

| Необоротні активи, всього | 48775,50 | 53849,60 | -5074,10 | 90,58 | |

| – у% до валюти балансу, в т.ч. | 71,86 | 70,96 | 0,91 | - | |

| 1.1. | Нематеріальні активи | 324,80 | 528,20 | -203,40 | 61,49 |

| – у% до необоротних активів | 0,67 | 0,98 | -0,31 | - | |

| – у% до валюти балансу | 0,48 | 0,70 | -0,22 | - | |

| 1.2. | Незавершене будівництво | 299,20 | 2960,40 | -2661,20 | 10,11 |

| – у% до необоротних активів | 0,61 | 5,50 | -4,88 | - | |

| – у% до валюти балансу | 0,44 | 3,90 | -3,46 | - | |

| 1.3. | Основні засоби | 43102,20 | 35794,40 | 7307,80 | 120,42 |

| – у% до необоротних активів | 88,37 | 66,47 | 21,90 | - | |

| – у% до валюти балансу | 63,51 | 47,16 | 16,34 | - | |

| 1.4. | Довгострокові фінансові інвестиції | 5049,50 | 14566,60 | -9517,10 | 34,66 |

| – у% до необоротних активів | 10,35 | 27,05 | -16,70 | - | |

| – у% до валюти балансу | 7,44 | 19,19 | -11,75 | - | |

| Оборотні активи, всього | 18721,80 | 19323,60 | -601,80 | 96,89 | |

| – у% до валюти балансу, в т.ч. | 27,58 | 25,46 | 2,12 | - | |

| 2.1. | Запаси | 8050,60 | 6628,10 | 1422,50 | 121,46 |

| – у% до оборотних активів | 43,00 | 34,30 | 8,70 | - | |

| – у% до валюти балансу | 11,86 | 8,73 | 3,13 | - | |

| 2.2. | Дебіторська заборгованість за товари, роботи, послуги | 5264,50 | 8329,40 | -3064,90 | 63,20 |

| – у% до оборотних активів | 28,12 | 43,10 | -14,99 | - | |

| – у% до валюти балансу | 7,76 | 10,98 | -3,22 | - | |

| 2.3. | Дебіторська заборгованість за розрахунками: | 1508,70 | 2491,40 | -982,70 | 60,56 |

| – у% до оборотних активів | 8,06 | 12,89 | -4,83 | - | |

| – у% до валюти балансу | 2,22 | 3,28 | -1,06 | - | |

| 2.3.1. | Дебіторська заборгованість за розрахунками з бюджетом | 39,90 | 4,10 | 35,80 | 973,17 |

| – у% до дебіторської заборгованості за розрахунками | 2,64 | 0,16 | 2,48 | - | |

| – у% до валюти балансу | 0,06 | 0,01 | 0,05 | - | |

| 2.3.2. | Дебіторська заборгованість за видами авансами | 1440,50 | 2003,10 | -562,60 | 71,91 |

| – у% до дебіторської заборгованості за розрахунками | 95,48 | 80,40 | 15,08 | - | |

| – у% до валюти балансу | 2,12 | 2,64 | -0,52 | - | |

| 2.3.3. | Дебіторська заборгованість із внутрішніх розрахунків | 28,30 | 484,20 | -455,90 | 5,84 |

| – у% до дебіторської заборгованості за розрахунками | 1,88 | 19,43 | -17,56 | - | |

| – у% до валюти балансу | 0,04 | 0,64 | -0,60 | - | |

| 2.4. | Інша поточна дебіторська заборгованість | 3266,60 | 1034,70 | 2231,90 | 315,71 |

| – у% до оборотних активів | 17,45 | 5,35 | 12,09 | - | |

| – у% до валюти балансу | 4,81 | 1,36 | 3,45 | - | |

| 2.5. | Грошові кошти та їх еквіваленти в національній валюті | 631,10 | 835,00 | -203,90 | 75,58 |

| – у% до оборотних активів | 3,37 | 4,32 | -0,95 | - | |

| – у% до валюти балансу | 0,93 | 1,10 | -0,17 | - | |

| Витрати майбутніх періодів | 373,70 | 2718,70 | -2345,00 | 13,75 | |

| – у% до валюти балансу | 0,55 | 3,58 | -3,03 | - | |

Таблиця 2.Структурно-динамічний аналіз коштів (активів) СВК «Надія» за ступенем ліквідності станом на 1 січня 2012 року.

| Показники | На поч. року | На кін. Року | Відхилення | ||||

| сума, тис. грн. | питома вага, % | сума, тис. грн. | питома вага, % | за сумою | Тр, % | за питомою вагою | |

| 1. Вартість коштів(майна), що контролює підприємство, у т.ч.: | 73173,2 | 100,00 | 67497,5 | 100,00 | -5675,7 | 92,24 | 0,00 |

| 1.1. Швидко ліквідні активи (сума грошових коштів та їх еквівалентів) | 840,00 | 1,15 | 631,40 | 0,94 | -208,60 | 75,17 | -0,21 |

| 1.2. Середньо ліквідні активи (2 розділ активу – грошові кошти та їх еквіваленти) | 18483,6 | 25,26 | 18090,4 | 26,80 | -393,20 | 97,87 | 1,54 |

| 1.3. Активи сповільненої ліквідності (1 розділ активу) | 53849,6 | 73,59 | 48775,7 | 72,26 | -5073,9 | 90,58 | -1,33 |

| 2. Витрати майбутніх періодів | 2718,70 | 100,00 | 373,70 | 100,00 | -2345,0 | 13,75 | 0,00 |

Таблиця 3. Аналіз структури і динаміки пасиву балансу СВК «НАДІЯ» за 2012 рік.

| № п/п | Показники | На початок року | На кінець року | Відхилення | |

| За сумою +; – | Темп росту, % | ||||

| 1. | Власний капітал, всього | 33836,20 | 35825,60 | 1989,40 | 105,88 |

| – у% до валюти балансу, в т.ч | 44,58 | 52,78 | 8,20 | - | |

| 11.1. | Статутний капітал | 8788,20 | 8788,20 | 0,00 | 100,00 |

| – у% до власного капіталу | 25,97 | 24,53 | -1,44 | - | |

| – у% до валюти балансу | 11,58 | 12,95 | 1,37 | - | |

| 11.2. | Інший додатковий капітал | 18734,70 | 18728,20 | -6,50 | 99,97 |

| – у% до власного капіталу | 55,37 | 52,28 | -3,09 | - | |

| – у% до валюти балансу | 24,69 | 27,59 | 2,91 | - | |

| 11.4. | Резервний капітал | 392,40 | 496,00 | 103,60 | 126,40 |

| – у% до власного капіталу | 1,16 | 1,38 | 0,22 | - | |

| – у% до валюти балансу | 0,52 | 0,73 | 0,21 | - | |

| 11.5. | Нерозподілений прибуток (непокритий збиток) | 5920,90 | 7820,70 | 1899,80 | 132,09 |

| – у% до власного капіталу | 17,50 | 21,83 | 4,33 | - | |

| – у% до валюти балансу | 7,80 | 11,52 | 3,72 | - | |

| 2. | Забезпечення наступних витрат і платежів | 1329,70 | 1222,70 | -107,00 | 91,95 |

| – у% до валюти балансу | 1,75 | 1,80 | 0,05 | - | |

| 33. | Довгострокові зобов’язання, всього | 5774,90 | 5032,00 | -742,90 | 87,14 |

| – у% до валюти балансу | 7,61 | 7,41 | -0,20 | - | |

| 44. | Поточні зобов'язання, всього | 34951,10 | 25790,90 | -9160,20 | 73,79 |

| – у% до валюти балансу | 46,05 | 38,00 | -8,05 | - | |

| 44.1. | Короткострокові кредити банків | 8000,00 | 5650,00 | -2350,00 | 70,63 |

| – у% до поточних зобов’язань | 22,89 | 21,91 | -0,98 | - | |

| – у% до валюти балансу | 10,54 | 8,32 | -2,22 | - | |

| 44.2. | Векселі видані | 564,00 | 282,10 | -281,90 | 50,02 |

| – у% до поточних зобов’язань | 1,61 | 1,09 | -0,52 | - | |

| – у% до валюти балансу | 0,74 | 0,42 | -0,33 | - | |

| 44.3. | Кредиторська заборгованість за товари, роботи, послуги | 13494,70 | 16899,90 | 3405,20 | 125,23 |

| – у% до поточних зобов’язань | 38,61 | 65,53 | 26,92 | - | |

| – у% до валюти балансу | 17,78 | 24,90 | 7,12 | - | |

| 44.4. | Поточні зобов'язання за розрахунками з бюджетом | 529,70 | 876,00 | 346,30 | 165,38 |

| – у% до поточних зобов’язань | 1,52 | 3,40 | 1,88 | - | |

| – у% до валюти балансу | 0,70 | 1,29 | 0,59 | - | |

| 44.5. | Поточні зобов'язання за розрахунками зі страхування | 107,90 | 169,80 | 61,90 | 157,37 |

| – у% до поточних зобов’язань | 0,31 | 0,66 | 0,35 | - | |

| – у% до валюти балансу | 0,14 | 0,25 | 0,11 | - | |

| 44.6. | Поточні зобов'язання за розрахунками з оплати праці | 173,40 | 474,40 | 301,00 | 273,59 |

| – у% до поточних зобов’язань | 0,50 | 1,84 | 1,34 | - | |

| – у% до валюти балансу | 0,23 | 0,70 | 0,47 | - | |

| 44.7. | Поточні зобов’язання за розрахунками з учасниками | 2,00 | 2,30 | 0,30 | 115,00 |

| – у% до поточних зобов’язань | 0,006 | 0,009 | 0,003 | - | |

| – у% до валюти балансу | 0,003 | 0,003 | 0,001 | - | |

| 44.8. | Інші поточні зобов'язання | 10299,80 | 853,00 | -9446,80 | 8,28 |

| – у% до поточних зобов’язань | 29,47 | 3,31 | -26,16 | - | |

| – у% до валюти балансу | 13,57 | 1,26 | -12,31 | - | |

| Валюта балансу | 75891,90 | 67871,20 | -8020,70 | 89,43 |

Аналіз показників платоспроможності

Платоспроможність – це можливість підприємства своєчасно задовольнити платіжні зобов’язання. Ліквідність – здатність підприємства перетворити свої активи в грошові кошти для покриття боргових зобов’язань.

Для оцінки ліквідності підприємства необхідно порахувати такі коефіцієнти:

– Коефіцієнт поточної ліквідності;

– Коефіцієнт швидкої ліквідності;

– Коефіцієнт абсолютної ліквідності.

Інформацію, яка дозволить нам розрахувати ці показники ми беремо у формі 1 «Баланс».

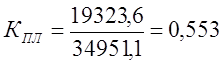

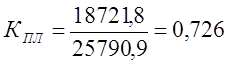

Коефіцієнт поточної ліквідності /коефіцієнт покриття, коефіцієнт загальної ліквідності/ – дає загальну оцінку ліквідності активів, показуючи, скільки гривень поточних активів підприємства припадає на одну гривню поточних зобов’язань. Якщо поточні активи перевищують по величині поточні зобов’язання, підприємство може розглядатись як таке, що успішно функціонує.

КПЛ = ОА / ПЗ

де: ОА – оборотні активи,

ПЗ – поточні зобов’язання.

Отже на початок року коефіцієнт поточної ліквідності становить:

А на кінець року:

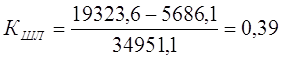

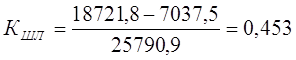

Коефіцієнт швидкої ліквідності /миттєвої ліквідності/ – враховує якість оборотних активів. При його розрахунку враховуються найбільш ліквідні поточні активи (крім запасів).

Коефіцієнт швидкої ліквідності розраховується за формулою:

КШЛ = (ОА – ВЗ) / ПЗ,

де: ВЗ – виробничі запаси.

Розраховуємо коефіцієнт швидкої ліквідності на початок року

Та на кінець року:

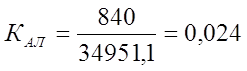

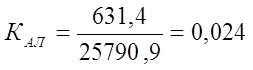

Більш точним коефіцієнтом платоспроможності є коефіцієнт абсолютної ліквідності, який показує, яка частина поточних (короткострокових) зобов’язань може бути погашена негайно.

Коефіцієнт абсолютної ліквідності розраховується за формулою:

КАЛ = ГК / ПЗ,

де: ГК – грошові кошти.

Розраховуємо цей показник на початок року:

А також на кінець року:

Для виявлення динаміки коефіцієнтів ліквідності підприємства ми підставляємо дані в таблицю і обчислюємо абсолютне і відносне відхилення показників з плином часу.

Таблиця 3.1.Аналіз динаміки коефіцієнтів ліквідності (платоспроможності)

| № п/п | Коефіцієнти | На початок року | На кінець року | Відхилення | |

| +,- | % | ||||

| 1. | Коефіцієнт поточної ліквідності | 0,553 | 0,726 | 0,173 | 131,28 |

| 2. | Коефіцієнт швидкої ліквідності | 0,39 | 0,453 | 0,063 | 116,15 |

| 3. | Коефіцієнт абсолютної ліквідності | 0,024 | 0,024 |

Date: 2016-07-25; view: 282; Нарушение авторских прав