Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Раздел III. Кредит и кредитная система

|

|

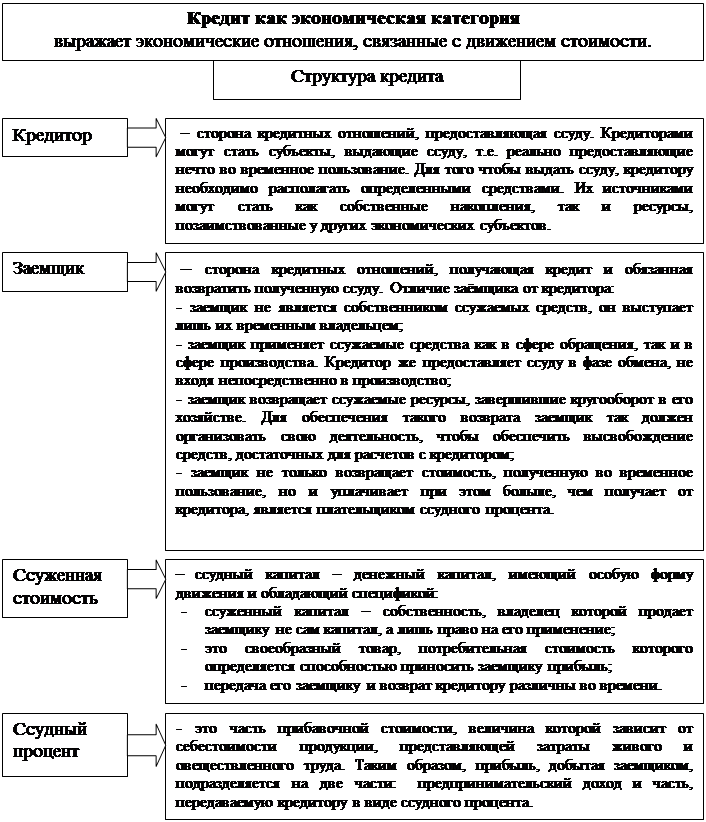

Рис. 30 Сущность кредита

|

Рис. 31 Роль кредита в экономике

Табл. 5. Сравнительная характеристика коммерческого и банковского кредита

| БАНКОВСКИЙ КРЕДИТ | КОММЕРЧЕСКИЙ КРЕДИТ | |

| Субъекты кредитных отношений | ||

| Банк (кредитор) – предприятие, банк, государство, население (заемщики) | Предприятие (кредитор) – предприятие (заемщик) | |

| Объект кредитных отношений | ||

| Ссуженная стоимость – ссудный капитал, обособленный от промышленного капитала (денежная форма). Сделка ссуды отделена от акта купли-продажи. | Ссуженная стоимость – либо капитал в товарной форме (ссудный капитал еще слит с промышленным и находится на одной из стадий его кругооборота) либо ссудный капитал. | |

| Стоимость кредита | ||

| Кроме кредита заемщик уплачивает ссудный процент. Ставка ссудного процента определяется соглашением сторон с учетом ее средней нормы на данный период. | При товарной форме кредита плата за отсрочку платежа входит в стоимость товара. При денежной форме кредита плата за пользование ссудой взимается отдельно в виде ссудного процента. | |

| Особенности | ||

| 1. банк оперирует не столько собственным капиталом, сколько привлеченным; 2. банк ссужает незанятый капитал – временно свободные денежные средства, помещенные в банк хозяйствующими субъектами на счета или во вклады; 3. банк ссужает не просто денежные средства, а деньги как капитал; 4. двойственность банковского кредита: он используется как для увеличения объема функционирующего капитала, так и для погашения долговых обязательств. | 1. объем коммерческого кредита увеличивается с ростом производства и товарооборота и уменьшается с их сокращением. 2. источником коммерческого кредита служит собственный как занятый, так и незанятый капитал; 3. при товарной форме кредита собственность на объект передачи переходит от продавца к покупателю; 4. при денежной форме кредита собственность на ссуженную стоимость не переходит от кредитора к заемщику. | |

| Преимущества | ||

| 1. по объему кредитования значительно больше коммерческого; 2. сфера использования шире, чем у коммерческого кредита: не только обращение товаров, но и накопление капитала (превращает в капитал часть денежных доходов и сбережений всех слове общества); 3. банки гарантируют кредитоспособность заемщикам. | 1. кредиты могут предоставлять практически все предприятия и организации, имеющие временно свободные денежные средства; 2. позволяет ускорить процесс реализации товара без привлечения банковского кредита. | |

| Недостатки | ||

| 1. для получения банковского кредита требуется надежное обеспечение, которое способны предоставить далеко не все заемщики (например, малые предприятия, пенсионеры, малоимущие граждане); 2. как правило, высокий процент за кредит. | 1. размеры кредита ограничены величиной резервных кредитов промышленных и торговых капиталов; 2. коммерческий кредит можно получить не у всякого кредитодателя; 3. имеет краткосрочный характер. | |

Рис. 32 Виды кредита

Рис. 33 Кредитная система (институциональная форма)

Date: 2016-11-17; view: 357; Нарушение авторских прав