Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Понятие, состав и структура себестоимости продукции организации. Способы расчета. Факторы снижения

|

|

Понятие экономических (альтернативных) издержек Внешние (явные) и внутренние (скрытые) издержки. Экономические и бухгалтерские издержки производства фирмы. Нормальная прибыль как составная часть экономических издержек.

Издержки производства - это затраты, связанные с производством товаров, работ, услуг (% за кредиты, на оплату труда, материал затраты).

Краткосрочный период работы предприятия - это такой отрезок времени, в течении которого невозможно изменить производственные мощности. В этот период они постоянны, а изменять объемы пр-ва, можно только меняя интенсивность их использования.

Долгосрочный период работы предприятия - характеризуется изменением производственных мощностей, и следовательно, изменением кол-ва занятых ресурсов.

Виды издержек:

1. Внешние - плата за ресурсы лицам, кот не входят в число работников орг., выплаты за сырье.

2. Внутренние - доход, кот мог бы быть получен в результате более рационального использования имеющихся ресурсов и факторов пр-ва.

3. Бухгалтерские - реальные расходы фирмы в текущем периоде на з/п, сырье, аренду помещ.

4. Экономические – включают бухгалтерские и внутренние.

5. Частные - все расходы фирмы по приобретению всех необходимых ресурсов.

6. Общественные - с точки зр воздействия на структуру рынка.

7. Возвратные - расходы, кот она способна вернуть после очередного произв-го цикла или по окончании своего функционир-ия.

8. Невозвратные - единовременные затраты по регистрации предп-ия, страхованию, изготовл вывески.

В зависимости от объема выпускаемой продукции изд делят на: 1. Постоянные (аренд плата, з/п, э/энерг). 2. Переменные - наход-ся в зависимости от произведенного продукта, т.к. идут на покупку сырья и раб силы.

- Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. К примеру, сырье, материалы, топливо, заработная плата, транспортные расходы и т.д.

- Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы (денежные платежи, кᴏᴛᴏᴩые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов). Владелец несет неявные издержки, поскольку он мог бы продать ϶ᴛᴏ имущество и вырученные деньги положить в банк под процент, или сдать его в аренду третьему лицу и получать доход.

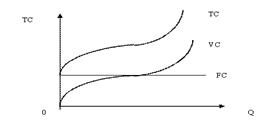

- Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы. Т.к. с увеличением объема производства растет общая выручка, то средние (удельные) постоянные издержки (AFC) представляют собой уменьшающуюся величину. AFC = FC/ Q.

- Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда. Средние (удельные) перемен. издержки (AVC) равны: AVC = VC/ Q.

- Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы. Общие издержки являются функцией от произведенной продукции:TC = f (Q), TC = FC + VC.Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек.

Средние (удельные) общие издержки равны: ATC = TC/Q или AFC +AVC = (FC + VC)/ Q.

Графически АТС могут быть получены путем суммирования кривых AFC и AVC.

Общие издержки увеличиваются по мере увеличения объема производства.

Предельные (маржинальные) издержки-затраты, связанные с производством одной дополнительной единицы продукции.

Все издержки предприятия на производство и реализацию продукции выраженные в денежной форме включаются в себестоимость.

Себестоимость пред-ия - это затраты, связанные с произв-ом и реализацией всей продукции.

Классификация затрат по элементам: 1) Амортизация ОФ 2) Материальны затраты 3) з/плата 4)Отчисления в фонды 5) Прочие расходы (реклама, ком услуги).

Виды себестоимости: 1. Технологическая, 2. Цеховая, 3.Производственная, 4. Полная.

Понятие, состав и структура себестоимости продукции организации. Способы расчета. Факторы снижения.

Себестоимость продукции - это выраженные в денежной форме текущие затраты предприятия на всех стадиях производства и реализации продукции.

В себестоимость продукции (работ, услуг) включаются следующие затраты:

- затраты, непосредственно связанные с производством и реализацией продукции;

- затраты на обеспечение предприятия рабочей силой (персоналом);

- отчисления в различные фонды и бюджеты;

- затраты на содержание, обслуживание и управление организацией;

- платежи сторонним организациям за оказание услуг по производству продукции;

- затраты на подготовку и освоение новой продукции;

- прочие затраты.

Управление себестоимостью продукции предприятий – планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявления резервов ее снижения. Основными элементами системы управления себестоимостью являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- учёт и контроль всех затрат на выпуск и реализацию продукции;

- база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

- определение оптимальных размеров предприятия;

- экономическое обоснование и принятие любых управленческих решений и др.

Исчисление себестоимости происходит под воздействием многих факторов, например:

- в зависимости от степени готовности продукции и ее реализации различают себестоимость валовой, товарной, отгруженной и реализованной продукции;

- в зависимости от количества продукции - себестоимость единицы продукции, всего объема выпущенной продукции;

- в зависимости от полноты включения текущих затрат - ограниченная себестоимость (цеховая, производственная (общезаводская)), полная (производственная + по реализации)

- в зависимости от оперативности формирования - фактическая и нормативная (плановая) себестоимость. Фактическая себестоимость отражает реальное, фактически случившееся потребление ресурсов. Нормативная себестоимость отражает нормальное (номинальное) потребление ресурсов в условиях предполагаемой нормальной деятельности.

Различают плановую, нормативную и отчетную (или фактическую) калькуляции.

Плановой калькуляцией определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал). Составляют их из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и нормы расходов по организации обслуживания производства. Эти нормы расходов являются средними для планируемого периода. Разновидностью плановых являются сметные калькуляции, которые составляют на разовые изделия или определение цен, расчетов с заказчиками и других целей.

На промышленных предприятиях применяют нормативный, позаказной, попередельный, попроцессный (простой) методы учета затрат и калькулирования фактической себестоимости продукции.

1. Нормативный метод. Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

Сущность его заключается в следующем: отдельные виды затрат на производство учитывают по текущим нормам, предусмотренным нормативными калькуляциями; обособленно ведут оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования; учитывают изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяют влияние этих изменений на себестоимость продукции. Фактическая себестоимость продукции определяется алгебраическим сложением суммы затрат по текущим нормам, величины отклонений от норм и величины изменений норм:

Зф =Зн +О+И,

Где: Зф - затраты фактические;

Зн - затраты нормативные;

О - величина отклонений от норм;

И - величина изменений норм.

При этом фактическую себестоимость изделия можно установить двумя способами. Если объектом учета производственных расходов являются отдельные виды продукции, то и отклонения от норм, а также их изменения можно отнести на эти виды продукции прямым путём. Фактическую себестоимость этих видов продукции определяют способом прямого расчёта по приведенной формуле.

Если субъектом счёта производственных расходов являются группы однородных видов продукции, то фактическую себестоимость каждого вида продукции устанавливают распределением отклонений от норм и изменений норм пропорционально нормативным затратам на производство отдельных видов продукции.

2. Позаказной метод. Позаказной метод учет производственных затрат аккумулирует затраты по отдельным работам, подрядам и заказам. Такой метод калькуляции применяется тогда, когда продукция производится отдельными партиями или сериями или, когда она изготовляется в соответствии с техническими условиями заказчиками. При данном методе объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные монтажные и экспериментальные работы. Заказы выдаются на определенное количество продукции того или иного вида. Все остальные расходы учитываются по местам их возникновения, по их назначению и по статьям, включаются в себестоимость отдельных заказов в соответствии с избранной базой распределения. Существует определенная последовательность учета операций при показанном методе:

3. Попроцессный метод. Попроцессный метод вычисления себестоимости продукции применяется, как правило, на предприятиях, для которых характерны массовый характер производства, один или несколько видов производимой продукции, краткий период технологического процесса и отсутствие незавершенного производства.

Сущность попроцессного метода заключается в учете прямых и косвенных затрат по статьям на весь выпуск продукции, а среднюю себестоимость единицы продукции (работ, услуг) определяют делением суммы всех произведенных за месяц затрат на количество готовой продукции за тот же период (13).

Для осуществления контроля за затратами производственный процесс подразделяется на стадии (процессы). Отсюда и название метода – «попроцессный» (схема 3).

4. Попередельный метод учет затрат. Он применим в том случае, если сырье и материалы проходят несколько законченных стадий обработки, и после окончания каждой стадии получается не продукт, а полуфабрикат. Полуфабрикаты могут быть использованы как в собственном производстве, так и реализованы на сторону. Затраты на остатки незавершенного производства распределяют по плановой себестоимости определенной стадии производственного процесса.

Попередельный метод учета затрат и калькулирования себестоимости продукции может быть:

- бесполуфабрикатным - контроль за движением полуфабрикатов осуществляется бухгалтером оперативно в натуральных величинах и без записи на счетах.

- полуфабрикатным - себестоимость рассчитывается по каждой стадии производства изделия.

Для многих производств характерна последовательная переработка промышленного или сельскохозяйственного сырья в готовый продукт. Особенностью таких производств является наличие последовательных стадий, которые представляют собой совокупность технологических операций, создающих промежуточный продукт (полуфабрикат). Эти стадии получили название переделов.

ПУТИ СНИЖЕНИЯ СЕБЕСТОИМОСТИ

Снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращения затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов, повышающих уровень организации производства.

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости (7).

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Date: 2016-06-07; view: 582; Нарушение авторских прав