Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Оценка управления запасами на предприятии ОАО Кондитерский концерн Бабаевский

|

|

Анализ запасов в предшествующем периоде:

Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами в предшествующем периоде и оценка эффективности их использования.

На первой стадии рассматриваются показатели общей суммы запасов, - а именно: темпы ее динамики, удельный вес в объеме оборотных активов.

Определим удельный все запасов в объеме оборотных активов (по данным баланса).

2014 г. 2015 г.

на нач. 995184 – 100% на нач. 1254306 – 100%

296886 – Х% 308222 – Х%

Х = 29,8 = 30 % Х = 24,57 = 25%

на кон. 1254306 – 100% на кон. 1393553 – 100%

308222 – Х% 302841 – Х%

Х = 24,57 = 25% Х = 21,7 = 22%

В 2014 г. удельный вес запасов в объеме оборотных активов уменьшился на 5%, а в 2015 г. – на 3%. Это говорит о том, что в 2004 г. у предприятия было больше затруднений со сбытом своей продукции по сравнению с предшествующим периодом.

На второй стадии анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размера.

Структура запасов:

| Вид запаса | 2014 г | 2015 г | ||

| На начало, % | На конец, % | На начало, % | На конец, % | |

| 1. Сырье и материалы | ||||

| 2. Затраты в незавершенном производстве | 7,5 | 7,5 | 4,5 | |

| 3. Готовая продукция | 1,2 | 0,28 | 0,28 | 6,6 |

| 4. Расходы будущих периодов | 3,8 | 3,5 |

Самый большой удельный вес в структуре всех запасов занимают запасы сырья, материалов и других аналогичных ценностей (около 80%). Затраты в незавершенном производстве имеют постоянную тенденцию к снижению. Запасы готовой продукции пополняются по мере их остатка менее 1%. Доля расходов будущих периодов постоянно меняется и имеет диапазон колебаний от 3,5% до 11% в структуре запасов.

Сумма запасов на определенную дату:

| Наименование Показателей | На 01.07.2003 | На 01.10.2014 | На 01.01.2015 | Отклонение (+,-) | Темпы роста, % | |

| Запасы | 296 886 | 347 449 | -39227 | -11,29 | ||

| Наименование Показателей | На 01.07.2003 | На 01.01.2004 | На 01.07.2004 года | Отклонение (+,-) | Темпы роста, % | |

| Запасы | 296 886 | +20772 | + 6,74 |

Запасы увеличиваются в 3 – начале 4 квартала каждого года. Это может быть связано с тем, что в этот сезон спрос на продукцию падает, и, тем самым, затрудняется ее сбыт.

На третьей стадии анализа изучается эффективность использования групп запасов, их объема в целом, которая характеризуется показателями их оборачиваемости.

Оборачиваемость запасов характеризуется двумя показателями: временем обращения и скоростью товарооборота.

Время обращения (В) показывает число дней, за которые был реализован средний запас в прошедшем периоде, и вычисляется по формуле:

,

,

где  - средний запас, руб.;

- средний запас, руб.;

Т - фактический однодневный товарооборот этого же периода, руб.

Скорость товарооборота (С) показывает число оборотов среднего товарного запаса и определяется по формуле:

,

,

где О - объем товарооборота, руб.

Средние товарные запасы вычисляются в зависимости от наличия известных данных:

- если имеются данные на две даты, это используют среднюю арифметическую простую:

,

,

где Зн - запасы на начало периода, руб.;

Зк - запасы на конец периода, руб.

Однодневный товарооборот определяется путем деления общего объема товарооборота на число дней в периоде:

,

,

где t – число дней в периоде.

Рассчитаем средние запасы в отчетном и базисном периоде.

03 =  = 302554 р.

= 302554 р.

04 =  = 305531,5 р.

= 305531,5 р.

Определим однодневный фактический товарооборот за год.

Оодн. 03 =

= 9345,73 р.

= 9345,73 р.

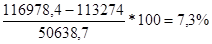

Оодн. 04 =  = 11019,33 р.

= 11019,33 р.

Определим время обращения запасов.

В03 =  = 32,37 (дней)

= 32,37 (дней)

В04 =  = 27,72 (дней)

= 27,72 (дней)

Определим скорость обращения.

С03 =  = 11,1 (дней)

= 11,1 (дней)

С04 =  = 12,98 = 13 (дней)

= 12,98 = 13 (дней)

Показатели оборачиваемости запасов:

| Наименование показателя | Базисный период (2014 г.) | Отчетный период (2015 г.) | Отклонение | |

| абсолютное | относительное, % | |||

| Средние запасы | 305531,5 | 2977,5 | 0,98 | |

| Однодневный ТО | 9345,73 | 11019,33 | 1673,6 | |

| Время обращения | 32,37 | 27,72 | -4,65 | 16,8 |

| Скорость обращения | 11,1 | 12,98 | 1,88 |

Средние товарные запасы не имеют большой тенденции к возрастанию. Так, в отчетном периоде их величина составила 305531,5 т.р., что больше базисного периода на 2977,5 т.р. или на 0,98%. Это обусловлено возрастанием однодневного товарооборота на 18%. Время обращения товаров составляет 27,72 дня, а скорость обращения в количестве оборотов за год средних запасов – 12,98 дня, т.е. средние запасы за год сделали около 27 оборотов. Скорость увеличилась на 14%. Это связано с тем, что товарные запасы увеличились всего лишь на 1% (0,98%). Каждое предприятие старается ускорить скорость обращения товарных запасов, это влияет на общее состояние и прибыльность деятельности. Анализируемое предприятие хорошо справляется с этой задачей, т.к. запасы не намного увеличиваются, а скорость обращения не снижается.

Политика предприятия направлена на ускорение оборачиваемости всех элементов оборотного капитала.

С целью ускорения оборачиваемости запасов сырья на предприятии разработан нормативный запас в днях, на который в своей работе ориентируется отдел снабжения предприятия.

Определение целей формирования запасов:

Цель формирования запасов на ОАО «Кондитерский концерн Бабаевский» - обеспечение текущей производственной и сбытовой деятельности.

В процессе управления запасами они соответствующим образом классифицируются для обеспечения последующей дифференциации методов управления ими. Так, при классификации запасов по их видам на данном предприятии выделены:

- сырье, материалы и другие аналогичные ценности;

- затраты в незавершенном производстве;

- готовая продукция и товары для перепродажи;

- расходы будущих периодов.

3 этап. Оптимизация размера основных групп текущих запасов

Годовая потребность использования сырья и материалов на производство кондитерских изделий на 2004 г. составляет 17405620 р.

Средняя стоимость размещения одного заказа на 1 кг сырья – 3000 р.

Средняя стоимость хранения 1 кг сырья – 320 р.

Сумма совокупных операционных затрат по размещению заказов составляет:

ОЗрз =  * Срз =

* Срз =  = 28905 р.;

= 28905 р.;

Сумма операционных затрат по хранению запасов на складе составляет:

ОЗхр =  * Сх =

* Сх =  = 2890400 р.;

= 2890400 р.;

Определим оптимального размера производственного запаса:

ОРпп =  =

=  = 18065 р.

= 18065 р.

ОРпз =  =

=  = 9032,5 р.

= 9032,5 р.

Следовательно, оптимальный размер производственного запаса должен составлять 9023,5 р. При таких показателях среднего размера партии поставки и среднего размера запаса сырья операционные затраты предприятия по обслуживанию запаса будут минимальными.

Оптимизация общей суммы запасов, включаемых в состав оборотных активов:

Рассчитаем оптимальную сумму запасов каждого вида:

З п =(Нтх * Оо)+Зсх + Зцн

По молочным продуктам:

Нтх = Тзап в днях + Ттрансп = 2 + 0,5 = 2,5 дн.

Оо = (Овып.пр * Ст за ед.пр)/360 = (89,95 * 55317,4)/360 = 13821 р.

Зсх = 0

Зцн = 0

Змолочных продуктов = 2,5 * 13821 = 34552,5 р.

Наполнители:

Нтх = Тзап в днях + Ттрансп = 5 + 5 = 10 дн.

Оо = (Овып.пр * Ст за ед.пр) /360 = (204,16 * 55317,4) /360 = 31371 р.

Зсх = 7500 р.

Зцн = 6000 р.

Знаполнителей = (10*31371) +7500+6000 = 327210 р.

Мука:

Нтх = Тзап в днях + Ттрансп + Тстрах = 6 + 1,5 + 4 = 11,5 дн.

Оо = (Овып.пр * Ст за ед.пр)/360 = (5,73*55317,4)/360 = 880,5 р.

Зсх = 10000 р.

Зцн = 8000 р.

Змуки = (11,5*880,5) +10000+8000 = 28126 р.

Яйцо:

Нтх = Тзап в днях + Ттрансп + Тстрах = 3,5 +1 + 2 = 6,5дн.

Оо = (Овып.пр * Ст за ед.пр) /360 = (0,95*55317,4)/360 = 146 р.

Зсх = 100 р.

Зцн = 100 р.

Зяйц = (6,5*146) +100+100 = 1149 р.

Сахар:

Нтх = Тзап в днях + Ттрансп + Тстрах = 5 + 2 + 3 = 10 дн.

Оо = (Овып.пр * Ст за ед.пр) /360 = (13,86*55317,4)/360 = 2130 р.

Зсх = 700 р.

Зцн = 550 р.

Зсах= (10*2130) +700+550 = 22550 р.

Обеспечение высокой оборачиваемости и эффективных форм движения запасов:

ИЭо =

ИЭо =

Обоснование учетной политики оценки запасов:

При оценке использованных сырья и материалов по стоимости первых в течении отчетного периода закупок (по методу ФИФО) сначала предприятие определяет стоимость неиспользованных на конец отчетного периода сырья и материалов, исходя из их количества и предположения, что их стоимость состоит из затрат на последние закупки материалов. Затем предприятие рассчитывает общую стоимость использованных материалов и сырья, вычитая из суммы остатков на начало отчетного периода (с учетом стоимости поступивших за отчетный период материалов и сырья) их стоимость, приходящуюся на остаток материалов и сырья на конец отчетного периода.

При использовании этого метода материалы и сырье, отпущенное со склада, будут оценены по более низкой цене, чем запасы. Метод ФИФО ведет к расчету более низкой себестоимости реализованной продукции и более высокой прибыли.

Date: 2016-05-25; view: 1551; Нарушение авторских прав