Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Основы расчёта экономики предприятия

|

|

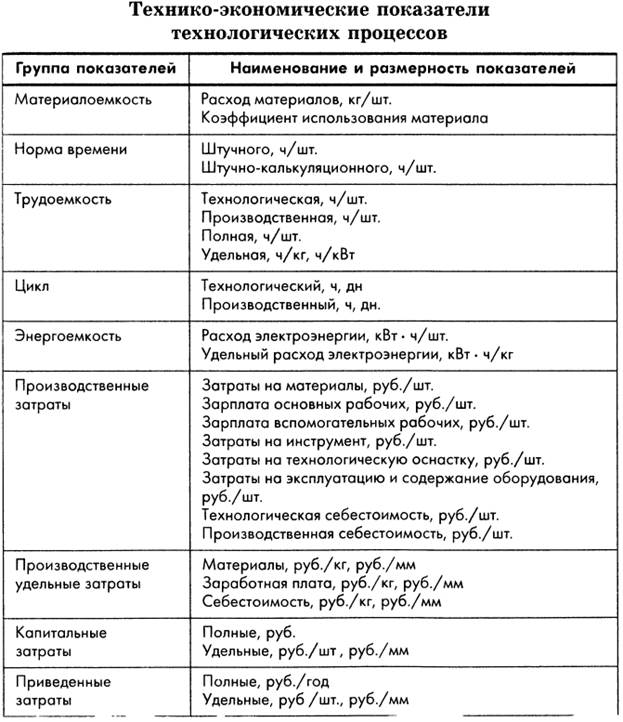

Таблица 1. [1]

Расходы предприятия включают в себя [2]:

I. Расходы на поддержание текущей деятельности, в том числе, на поддержание СМК продукции. Они включают в себя расходы на оплату ресурсов и материалов, получаемых от поставщиков, и оплату труда.

II. Расходы на обеспечение функционирования предприятия в будущем:

- амортизационные отчисления;

- отчисления в фонды реконструкции и развития;

- капиталовложения в другие отрасли с целью возможной диверсификации;

- инвестиции в НИОКР.

III. Расходы в обеспечение социальной ответственности.

IV. Отчисления в страховые фонды, в том числе, страхование от банкротства.

V. Платежи задолженности по кредиту.

VI. Предпринимательский доход, т.е. средства, изымаемые из оборота предприятия его единоличным собственником или же дивиденды при акционерной форме собственности.

VII. Не распределённая прибыль. Её назначение – быть источником премий как общих, так и персональных за особый трудовой вклад, т.е. быть источником финансового стимулирования персонала помимо основной зарплаты.

VIII. Налоги, определяемые действующим законодательством:

- внутрикорпоративные отчисления корпорациям, в состав которых входит предприятие;

- государственные.

Функциональное назначение налогов – быть источниками финансирования программ, координируемых государственностью, среди всех прочих функций осуществляющей и функции директората народно-хозяйственного комплекса в целом.

График безубыточности (рентабельности)

Для построения графика рентабельности расходы предприятия на производство определённой продукции необходимо разделить на условно постоянные (табл. 2) и условно переменные (табл. 3). Точка безубыточности определяется пересечением прямой выручки и прямой суммарных затрат (рис.).

Таблица 2 – Условно постоянные затраты на производство продукции.

| № п/п | Наименование затрат на ресурс | Стоимость затрат, руб. | ||

| 1. | основные производственные фонды +запчасти | -? | -? | |

| 2. | транспортные средства | -? | -? | |

| 3. | амортизационные отчисления | |||

| 4. | эл. энергия на освещение | |||

| 5. | тепл. энергия на отопление | |||

| 6. | з/п ИТР + налоги на з/п ИТР (30 %) | |||

| 7. | з/п вспомогательных работников + налоги на з/п всп. работников (30 %) | |||

| 8. | распределённые расходы на общецеховые нужды (постоянная часть) | |||

| 9. | распределённые расходы на общезаводские нужды (постоянная часть) | |||

| 10. | распределённые прочие расходы предприятия | |||

| Итого |

Примечание: отчисления с зарплаты без учёта подоходного налога складываются из отчислений:

- в пенсионный фонд России (ПФР) 22 %;

- в фонд обязательного медицинского страхования (ФОМС) 5,1 %;

- в фонд социального страхования (ФСС) по временной нетрудоспособности и в связи с материнством 2,9 %.

Таблица 3 – Условно переменные затраты на производство продукции.

| № п/п | Наименование затрат на ресурс | Стоимость затрат, руб. | ||

| 1. | сырьё и материалы | |||

| 2. | з/п основных работников + налоги на з/п осн. работников (30 %) | |||

| 3. | эл. энергия на оборудование | |||

| 4. | распределённые расходы на общецеховые нужды (переменная часть) | |||

| 5. | распределённые расходы на общезаводские нужды (переменная часть) | |||

| Итого |

Примечание: затраты по годам обычно определяются с учётом инфляции.

N – объём производства/продаж;

Q – выручка от реализации;

S – затраты (на рис. суммарные затраты S (N) = S пост. + S перем.);

П – прибыль.

Рисунок – График безубыточности (рентабельности) [1].

При построении данного графика рентабельности не учтен вероятный факт того, что объём произведённой продукции не будет соответствовать объёму реализованной (проданной) продукции. На практике значение N произв. не совпадает со значением N продаж.

Таблица 4 – Схема формирования розничной цены [1].

Литература

1. Экономика предприятия: [учебник по модулю экономической подготовки технических специальностей] / Берзинь И.Э., Пикунова С.А., Савченко Н.Н., Фалько С.Г.; под ред. Фалько С. Г. - 2-е изд., испр. - Москва: Дрофа, 2004. - 367с.

2. Экономика инновационного развития: Управленческие основы экономической теории / Величко М.В., Ефимов В.А., Зазнобин В.М. - Санкт-Петербург, СПб ГАУ, 2015. - 358 с.

| <== предыдущая | | | следующая ==> |

| | |

Date: 2016-05-25; view: 314; Нарушение авторских прав