Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Выпускная квалификационная работа. Государственное бюджетное профессиональное образовательное учреждение Новосибирской области

|

|

МИНИСТЕРСТВО ТРУДА, ЗАНЯТОСТИ И ТРУДОВЫХ РЕСУРСОВ

НОВОСИБИРСКОЙ ОБЛАСТИ

Государственное бюджетное профессиональное образовательное учреждение Новосибирской области

«Новосибирский торгово-экономический колледж»

(ГБПОУ НСО «Новосибирский торгово-экономический колледж»)

Цикловая комиссия дисциплин профессионального цикла

Допустить к защите

зам.директора по УР

______Н.Б.Василевская

«___» ____________2016 г.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

Тема: ________________________________________________________

Обучающийся____________________

Специальность ________________

Группа

Дата _________ подпись__________

Руководитель Маслова Галина Анатольевна

Дата _________ подпись____________

Новосибирск 2016

Дата защиты ______________________

Оценка после защиты ______________________

Протокол заседания ГЭК № ______________________

Секретарь ГЭК _________ ______________________

(подпись) (ФИО)

Текст выпускной квалификационной работы на ___ страницах

Тема: Автоматизация учета поступления товаров и расчета с поставщиками в организациях оптовой торговли на материалах предприятия ….

Введение…………………………………………………………………………5

Глава 1.Теоретическая часть. Автоматизация учета поступления товаров и расчета с поставщиками на предприятии

1.1 Экономическая сущность и понятие товара……………………………….7

1.2 Первичные документы, используемые в учете товаров и требования к ним……………………………………..............................................................9

1.3 Порядок ведения учета поступления товаров и расчета с поставщиками в бухгалтерии………………….........................................................................12

1.4 Особенности компьютерной обработки данных………………………….14

1.5 Программные средства автоматизации бухгалтерского учета…………..17

Глава 2. Практическая часть. Автоматизация учета поступления товаров и расчета с поставщиками на примере предприятия ООО «Сокол».

2.1. Организационно-экономическая характеристика предприятия ООО «Сокол»…………………………………………………………………………..

2.2. Автоматизированный учет поступления товаров и расчета с поставщиками в 1С: Бухгалтерия 8.3

Список литературы

Приложения

Введение

Товар — продукт деятельности (включая работы, услуги), предназначенный для продажи или обмена. Товаром принято считать все то, что может составлять объект сделок в рыночных отношениях между продавцами и покупателями. Объект сделки (товар) должен, прежде всего, благодаря своим свойствам вызвать интерес покупателя и в конечном счете удовлетворить определенные потребности, т.е. обладать потребительной стоимостью. Кроме того, большинство товаров (за некоторым исключением, например, земельный участок, водоем и др.) — это продукты труда, их продавцами выступают либо сами производители, либо посредники, которые в результате сделки превращают свой потенциальный доход в реальный. Причем не каждый продукт труда выступает в качестве товара, а только тот, который предназначен для обмена, продажи, передачи кому-либо с условием возмещения усилий и затрат на его производство. Товар как объект коммерческой деятельности имеет четыре основополагающие характеристики: ассортиментную, качественную, количественную, стоимостную. Первые три характеристики удовлетворяют реальные потребности человека (физиологические, социальные, психологические и др.). Благодаря этим характеристикам продукция приобретает полезность для определенных групп потребителей и становится товаром. Основными составляющими товара являются: набор физических и потребительских свойств, сопутствующие товары (шнурки, дискеты), марочное название (торговая марка), качественная упаковка, сопутствующие услуги, гарантии.

Потребительская ценность товара выступает как совокупность свойств, связанных непосредственно как с самим товаром, так и сопутствующими услугами. Эти свойства предстают перед покупателем и определяют его намерение купить товар и стать постоянным клиентом данного производителя. Приобретение изделий краткосрочного пользования и услуг сопровождается частыми контактами покупателя и продавца. При этом покупатель, однажды удовлетворенный качеством товара, в дальнейшем предпочитает покупать товар той же торговой марки (приверженность к марке) и становится постоянным клиентом его изготовителя.

Изделие длительного пользования, а тем более производственного назначения, требует больших усилий, как в организации продажи, так и в формировании у клиентов приверженности к марке. По отношению к товарам производственного назначения покупатель особенно ценит надежность поставщика, предполагающую, что товар надлежащего качества будет поставлен точно в срок со всей необходимой документацией и соответствующим сервисом. Товары производственного назначения классифицируют на следующие категории: основное оборудование; вспомогательное оборудование, узлы и агрегаты; основные и вспомогательные материалы, сырье. Такое деление основывается на различном отношении покупателя к этим товарам и специфике предъявляемых требований к способам продажи, обслуживания, снабжения запасными частями и на иных аспектах торговли данными товарами. Следует помнить, что спрос на товары производственного назначения формируется не сам по себе, а в тесной взаимосвязи со спросом на изделия личного потребления.

Товар - все, что может удовлетворить нужду или потребность и предлагается рынку с целью привлечения внимания, приобретения, использования или потребления.

Классификация товаров широкого потребления представляет:

- товары повседневного спроса (основные товары постоянного спроса, товары импульсной покупки, товары для экстренных случаев);

- товары предварительного выбора (схожие и несхожие товары);

- товары особого спроса (товары с уникальными характеристиками);

- товары пассивного спроса - товары, которых потребитель не знает или знает, но не задумывается об их покупке, пока реклама не донесет до потребителя;

Глава 1.Теоретическая часть. Автоматизация учета поступления товаров и расчета с поставщиками на предприятии

1.1 Экономическая сущность и понятие товара

Товар – это любая вещь, не ограниченная в обороте, свободно отчуждаемая и переходящая от одного лица к другому по договору купли-продажи. В рыночной экономике товар – это изделие, которое характеризуется тремя основными свойствами: предназначается для удовлетворения определенных потребностей, производится определенным производителем для продажи, приобретается потребителем посредством покупки при свободной рыночной цене.

Товар выполняет ряд функций: потребительскую функцию, символическую функцию, эмоциональную функцию.

Трехуровневый подход к сущности товара предусматривает

рассмотрение товара с трех позиций товар по замыслу; фактический товар, товар с подкреплением.

Товары потребительского назначения по степени использования подразделяются на:

- товары длительного пользования;

- товары краткосрочного пользования;

Товары производственно-технического назначения – это товары, предназначенные для использования в производственном процессе для изготовления продукции или для ее реализации. Они подразделяются на следующие основные группы:

- материалы и детали;

- вспомогательные материалы;

- основное оборудование;

- вспомогательное оборудование;

- производственные услуги;

- сырье;

Товары можно классифицировать по разным признакам. Из определения товара можно сделать вывод, что он имеет два свойства: способность удовлетворять определенную потребность человека; пригодность для обмена на другие товары.

Полезность вещи придает ей потребительской стоимости. Товары как потребительские стоимости отличаются по назначению: одни из них удовлетворяют потребности в пище (хлеб, молоко, мясо), вторые - в одежде (пальто, костюм, платье), третьи - в средствах передвижения (троллейбус, метро, автомобиль), четвертые - в услугах культурного назначения (книги, газеты, кинофильмы). Особое значение имеют потребительской стоимости в виде инструментов, предметов труда, т.е. средства производства. Некоторые из потребительскими стоимостям, например сахар, картофель, уголь, могут относиться и к средствам производства, и к предметам потребления.

Товар как объект коммерческой деятельности имеет четыре основополагающие характеристики:

-ассортиментную;

-качественную;

-количественную;

-стоимостную.

Первые три характеристики удовлетворяют реальные потребности человека (физиологические, социальные, психологические и др.). Благодаря этим характеристикам продукция приобретает полезность для определенных групп потребителей и становится товаром.

Основными составляющими товара являются:

-набор физических и потребительских свойств;

-сопутствующие товары (шнурки, дискеты);

-марочное название (торговая марка);

-качественная упаковка;

-гарантии.

Товар обладает двумя свойствами:

- способностью удовлетворять какую-либо человеческую потребность;

-способностью обмениваться на другие товары.

Способность товара удовлетворять какую-либо человеческую потребность называется потребительной стоимостью.

Каждый товар обладает потребительной стоимостью. Она удовлетворяет потребности не только самого его создателя, но и других людей, т. е. является общественной потребительной стоимостью. А самого товаропроизводителя она интересует лишь потому, что связана со способностью товара обмениваться на другие товары.

Способность товара обмениваться на другие товары в определенной количественной пропорции есть меновая стоимость.

Товары имеют общую основу в виде трудовых затрат, которые и определяют стоимость. Следовательно,

Стоимость – это овеществленный в товаре общественный труд товаропроизводителей.

Цена товара – это фундаментальная экономическая категория, которая обычно обозначает количество денег, в обмен на которое продавец готов передать (продать), а покупатель согласен получить (купить) единицу товара. По сути, цена является коэффициентом обмена конкретного товара на деньги. Величину соотношений при обмене товаров определяет их стоимость. Поэтому цена является стоимостью, выраженной в деньгах, или денежной стоимостью единицы товара.

1.2 Первичные документы, используемые в учете товаров и требования к ним

При этом должны быть соблюдены следующие условия:

1 форма должна быть утверждена приказом руководителя организации в составе бухгалтерской учетной политики;

2 форма должна содержать следующие обязательные реквизиты:

- наименование документа;

- код формы документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

-измерители хозяйственной операции в натуральном и денежном выражении;

-наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

-личные подписи указанных лиц;

-расшифровки подписей должностных лиц, ответственных за совершение хозяйственной операции.

Лица, составившие и подписавшие первичные документы, несут ответственность за их своевременное и качественное оформление, а также достоверность содержащихся в них данных. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем и главным бухгалтером (либо уполномоченными ими лицами).

Без подписи главного бухгалтера или уполномоченного лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Под финансовыми и кредитными обязательствами понимаются документы, которыми оформляются финансовые вложения организации, договоры займа, кредитные договоры, договоры по товарному и коммерческому кредиту.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации. В таком случае руководитель несет всю полноту ответственности за последствия их осуществления и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.

Если документ подписывает лицо, не обладающее соответствующими полномочиями, такой документ считается составленным от имени этого лица, а не от имени организации. Данное лицо будет полностью нести ответственность за последствия по совершенной операции, оформленной этим документом. Однако руководитель организации может одобрить совершенную сделку.

Записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машинок, средств механизации, компьютерным способом, другими средствами, обеспечивающими сохранность записей в течение времени, установленного для их хранения в архиве. Запрещается использовать для записей простой карандаш, поскольку документы хранятся в архиве определенное время и записи в них должны хорошо читаться.

Все строки первичного документа, которые могут быть заполнены, не должны оставаться свободными. Свободные же строки прочеркиваются.

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке по форме (полнота и правильность заполнения документа, заполнения реквизитов) и содержанию (законность документированных операций, логическая увязка отдельных показателей).

Внесение исправлений в банковские и кассовые документы не допускается. В остальные первичные документы исправления могут вноситься только по согласованию с лицами, составившими и подписавшими их. Не допускаются подчистки и неоговоренные исправления. Неправильный текст или цифру надо аккуратно зачеркнуть и над зачеркнутым сделать правильную запись. Зачеркивание производится одной чертой, чтобы можно было прочитать исправленное. Рядом с исправлением надо написать "Исправлено" и указать дату внесения исправлений. Лица, подписавшие документ, должны снова поставить свои подписи.

Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования. Это может быть, например, дата записи в учетный регистр и подпись бухгалтера, оттиск штампа "Погашено" и т.п.

На всех документах, приложенных к приходным и расходным кассовым ордерам, на самих ордерах и документах, послуживших основанием для начисления заработной платы, делают надпись от руки или проставляют штамп "Получено" или "Оплачено" с указанием даты (числа, месяца, года).

Накладная в торговой организации может выступать как приходным, так и расходным товарным документом, должна выписываться материально ответственным лицом при оформлении отпуска товаров со склада, при принятии товаров в торговой организации. В накладной указывается номер и дата выписки; наименование поставщика и покупателя; наименование и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость) отпуска товара. Накладная подписывается материально ответственными лицами, сдавшими и принявшими товар, и заверяется круглыми печатями организаций поставщика и получателя.

Постановлением N 132 утверждена унифицированная форма N ТОРГ-12 "Товарная накладная", а постановлением Госкомстата РФ от 28 ноября 1997 г. N 78 унифицированная форма N 1-Т "Товарно-транспортная накладная".

Товарная накладная выписывается в двух экземплярах:

- первый экземпляр передается на склад для отпуска товаров;

- второй экземпляр передается получателю товаров.

Оформленную накладную кладовщик, отпустивший товары, должен передать в бухгалтерию.

Кроме того, для приемки товаров может применяться унифицированная форма N ТОРГ-1 "Акт о приемке товаров".

Акт применяется для оформления приемки товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора. Акт составляется членами приемной комиссии, уполномоченными на это руководителем организации.

Приемка товара производится по фактическому наличию. При обнаружении отклонений по количеству, качеству, массе покупатель (покупатель-посредник) обязан приостановить приемку, обеспечить сохранность товара, принять меры к предотвращению его смешения с другим однородным товаром (продукцией), вызвать представителя поставщика (грузоотправителя) для составления двустороннего акта. Если по каким-то уважительным причинам работа по приемке прерывалась, причины, условия хранения и перерывы фиксируются в акте соответственно.

Количество составляемых актов и комплектность документов обосновывается фактической ситуацией.

Если количество или качество поступивших товаров не совпадает с данными сопроводительных документов поставщика, необходимо составить акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (форма N ТОРГ-2 для отечественных товаров и форма N ТОРГ-3 для импортных товаров).

Акт по форме N ТОРГ-2 составляется в четырех экземплярах, а акт по форме N ТОРГ-3 - в пяти экземплярах.

Акты о приемке товаров по количеству составляются в соответствии с фактическим наличием товаров данным, содержащимся в транспортных, сопроводительных или расчетных документах, а при приемке их по качеству и комплектности - требованиями к качеству товаров, предусмотренными в договоре или контракте.

Акты составляются по результатам приемки членами комиссии и экспертом организации, на которую возложено проведение экспертизы, с участием представителей организаций поставщика и получателя или представителем организации-получателя с участием компетентного представителя незаинтересованной организации.

Акты составляются отдельно по каждому поставщику на каждую партию товара, поступившую по одному транспортному документу.

Товарно-материальные ценности, по которым не установлены расхождения по количеству и по качеству, в актах не перечисляются, о чем делается отметка в конце акта следующего содержания: "По остальным товарно-материальным ценностям расхождений нет".

При приемке товарно-материальных ценностей акты о приемке с приложением документов (счета-фактуры, накладные и т. д.) передаются в бухгалтерию под расписку и для направления претензионного письма поставщику или транспортной организации, доставившей груз.

Если товары поступили без сопроводительных документов, то составляют акт о приемке товара, поступившего без счета поставщика (форма N ТОРГ-4). Этот же акт составляется, если товары приобретены у физического лица.

Акт составляют в день поступления товаров в двух экземплярах:

- первый экземпляр передают материально ответственному работнику, принявшему товары;

- второй экземпляр передают в бухгалтерию.

Акт подписывают члены комиссии, принимавшие товары, и утверждает руководитель организации.

Для складского учета товаров используются:

- журнал учета товаров на складе (форма N ТОРГ-18);

- карточка количественно-суммового учета (форма N ТОРГ-28);

- товарный отчет (форма N ТОРГ-29).

В журнале учета товаров на складе кладовщик отражает каждую операцию по приходу или расходу товаров. Для каждого наименования товаров в журнале отводится отдельная страница.

Бухгалтерия ежемесячно сверяет данные бухгалтерского учета товаров с данными, отраженными в журнале.

Карточка количественно-суммового учета применяется в организациях торговли (на складах, базах) для аналитического учета тех товаров, которые учитываются в количественно-стоимостном выражении.

Карточка ведется отдельно на каждое наименование, сорт товара. При количественно-стоимостном учете однородные товары различного назначения, но имеющие одинаковую розничную цену, могут учитываться объединенно на одной карточке.

Записи в карточке производятся в количественном и стоимостном выражении на основании проверенных документов, представляемых в бухгалтерию материально ответственными лицами.

Товарный отчет применяется для учета товарных документов в организациях торговли за отчетный период, который утверждается руководителем организации.

Он составляется в двух экземплярах материально ответственным лицом с указанием номера, даты документов на поступление и выбытие товаров. Товарный отчет, как правило, составляется при сальдовом методе учета товаров и подписывается бухгалтером и материально ответственным лицом.

Первый экземпляр отчета с приложенными документами, на основании которых составляется отчет, передается в бухгалтерию, второй экземпляр остается у материально ответственного лица.

При перемещении товаров внутри организации (например, при передаче со склада на склад или со склада в торговый зал) составляется накладная на внутреннее перемещение, передачу товаров, тары (форма N ТОРГ-13). Накладную составляет работник, выдающий товары со склада, в двух экземплярах:

первый экземпляр остается на складе;

- второй - передается работнику, получающему товары.

Оба экземпляра накладной сдаются в бухгалтерию.

Порядок проведения инвентаризации товаров аналогичен порядку проведения инвентаризации материалов, приведенному в разделе 1.1.11, результаты инвентаризации оформляются теми же первичными документами.

Постановлением N 132 утверждены также первичные документы по учету операций в общественном питании. Это, в частности, накладная на отпуск товара (форма N ОП-4), которая применяется для оформления отпуска продуктов (товаров) и тары из кладовой организации в производство (кухню), буфеты, мелкорозничную сеть, а также при одноразовом отпуске готовых изделий с кухни в филиалы, буфеты, мелкорозничную сеть, раздаточную, если она отделена от основного производства.

Накладные выписываются на основании требований в кладовую (форма N ОП-3) и составляются в двух экземплярах. Один экземпляр остается у материально ответственного лица, получающего товар, второй - вместе с товарным отчетом сдается в бухгалтерию. Накладные подписываются заведующим производством и утверждаются руководителем организации.

Тем же Постановлением N 132 утверждены унифицированные формы первичной учетной документации по учету торговых операций при продаже товаров в кредит и в комиссионной торговле.

А унифицированные формы первичных документов по учету товарно-материальных ценностей в местах хранения утверждены Постановлением N 66. К ним, в частности, относятся:

- акт о приеме-передаче товарно-материальных ценностей на хранение

(форма N МХ-1);

| Унифицированная форма № МХ-1 | |||||||||||||||||||

| Утверждена постановлением Госкомстата | |||||||||||||||||||

| России от 09.08.99 № 66 | |||||||||||||||||||

| Код | |||||||||||||||||||

| Форма по ОКУД | |||||||||||||||||||

| по ОКПО | |||||||||||||||||||

| (организация-хранитель, адрес, телефон, факс) | |||||||||||||||||||

| (структурное подразделение) | Вид деятельности по ОКДП | ||||||||||||||||||

| по ОКПО | |||||||||||||||||||

| (поклажедатель (наименование, адрес, телефон, факс | |||||||||||||||||||

| фамилия, имя, отчество)) | Договор | номер | |||||||||||||||||

| дата | |||||||||||||||||||

| Вид операции | |||||||||||||||||||

| Номер документа | Дата составления | ||||||||||||||||||

| АКТ | |||||||||||||||||||

| О ПРИЕМЕ-ПЕРЕДАЧЕ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА ХРАНЕНИЕ | |||||||||||||||||||

| Акт составлен о том, что приняты на хранение | |||||||||||||||||||

| дней | |||||||||||||||||||

| (наименование, номер места хранения) | (срок хранения) | ||||||||||||||||||

| следующие товарно-материальные ценности: | |||||||||||||||||||

| Товарно-материальные ценности | Характеристика | Единица измерения | Количество (масса) | Оценка | |||||||||||||||

| Но- мер по по-рядку | |||||||||||||||||||

| наименование, вид упаковки | код | наиме-нова-ние | код по ОКЕИ | цена, руб. коп. | стоимость, руб. коп. | ||||||||||||||

| Итого | Х |

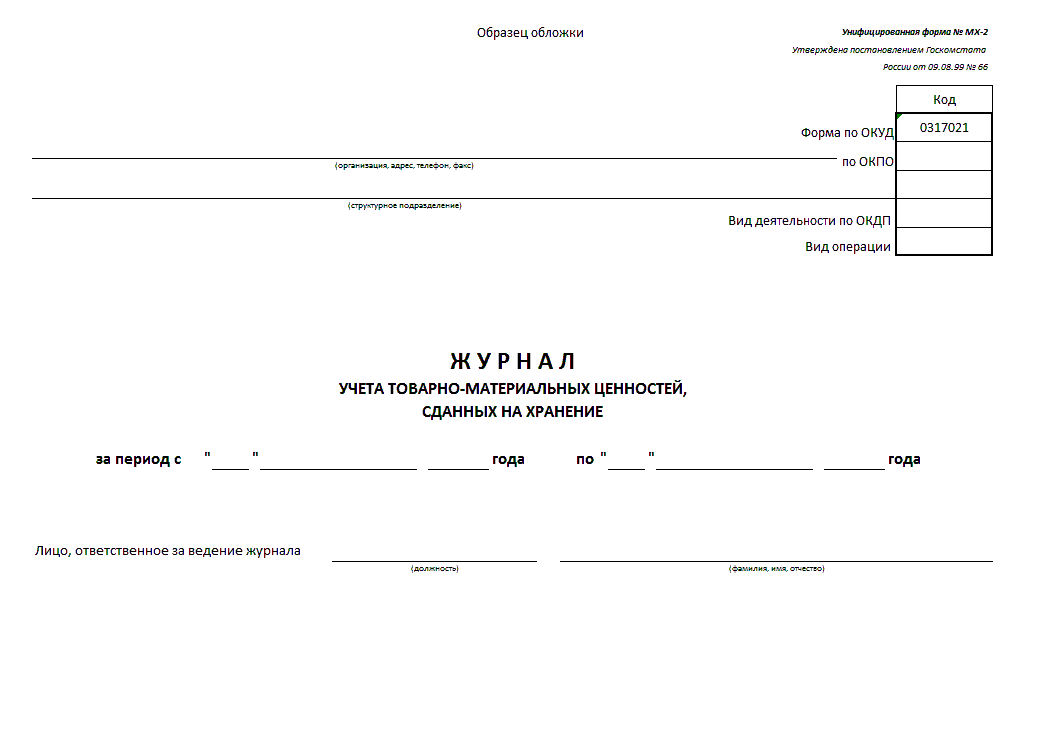

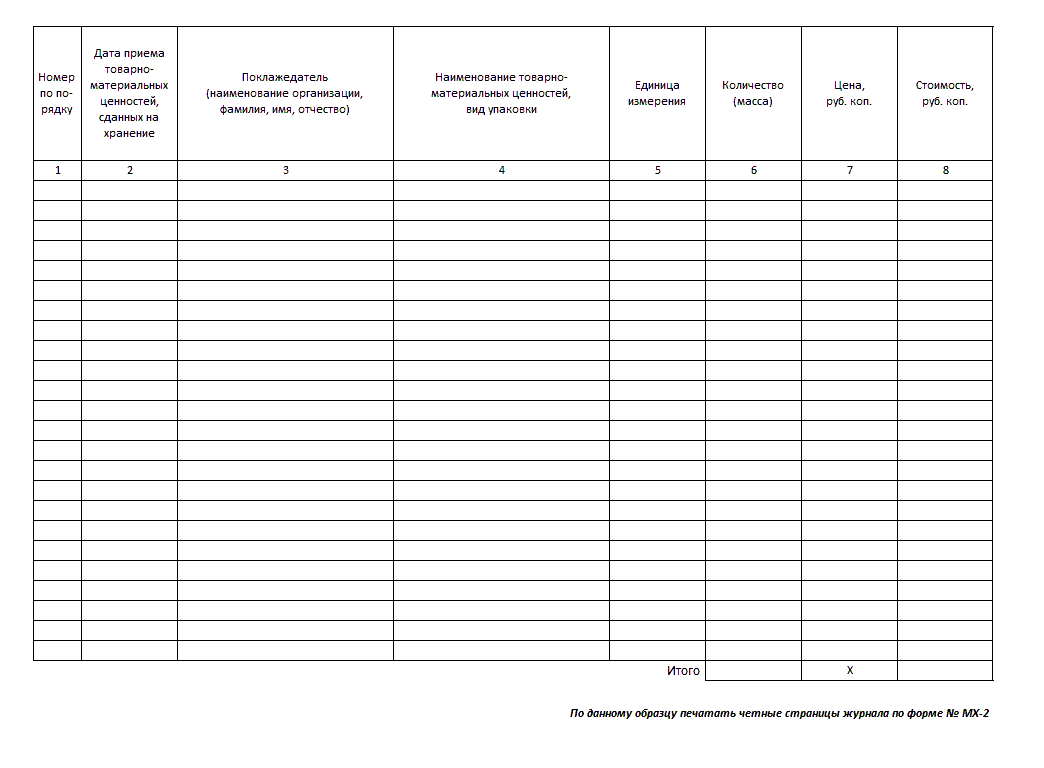

- журнал учета товарно-материальных ценностей, сданных на хранение (форма N МХ-2);

- акт о возврате товарно-материальных ценностей, сданных на хранение (форма N МХ-3)

| Унифицированная форма № МХ-3 | |||||||||||||||||||||||||||||

| Утверждена постановлением Госкомстата | |||||||||||||||||||||||||||||

| России от 09.08.99 № 66 | |||||||||||||||||||||||||||||

| Код | |||||||||||||||||||||||||||||

| Форма по ОКУД | |||||||||||||||||||||||||||||

| по ОКПО | |||||||||||||||||||||||||||||

| (организация-хранитель, адрес, телефон, факс) | |||||||||||||||||||||||||||||

| (структурное подразделение) | Вид деятельности по ОКДП | ||||||||||||||||||||||||||||

| по ОКПО | |||||||||||||||||||||||||||||

| (поклажедатель (наименование, адрес, телефон, фамилия, имя, отчество)) | |||||||||||||||||||||||||||||

| Договор | номер | ||||||||||||||||||||||||||||

| дата | |||||||||||||||||||||||||||||

| Вид операции | |||||||||||||||||||||||||||||

| Номер | Дата | ||||||||||||||||||||||||||||

| документа | составления | ||||||||||||||||||||||||||||

| АКТ | |||||||||||||||||||||||||||||

| О ВОЗВРАТЕ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ, СДАННЫХ НА ХРАНЕНИЕ | |||||||||||||||||||||||||||||

| Акт составлен в том, что поклажедатель принял от хранителя следующие товарно-материаль- | |||||||||||||||||||||||||||||

| ные ценности: | |||||||||||||||||||||||||||||

| Но- мер по по- рядку | Товарно-материальные ценности | Характеристика | Единица измерения | Коли- чество (масса) | Цена, руб. коп. | Стои- мость, руб. коп. | Примеча- ние | ||||||||||||||||||||||

| наименование, вид упаковки | код | наиме- нова- ние | код по ОКЕИ | ||||||||||||||||||||||||||

| Итого | Х | ||||||||||||||||||||||||||||

| Оборотная сторона формы № МХ-3 | |||||||||||||||||||||||||||||

| Но- мер по по- рядку | Товарно-материальные ценности | Характеристика | Единица измерения | Коли- чество (масса) | Цена, руб. коп. | Стои- мость, руб. коп. | Примеча- ние | ||||||||||||||||||||||

| наименование, вид упаковки | код | наиме- нова- ние | код по ОКЕИ | ||||||||||||||||||||||||||

| Итого | Х | ||||||||||||||||||||||||||||

| Всего по акту | Х | ||||||||||||||||||||||||||||

| В соответствии с договором о хранении за время хранения | дней | ||||||||||||||||||||||||||||

| (срок хранения) | |||||||||||||||||||||||||||||

| вышеперечисленных товарно-материальных ценностей организацией-хранителем выполнены, а поклажедателем приняты следующие работы и услуги: | |||||||||||||||||||||||||||||

| Но- мер по по- рядку | Работы и услуги | Единица измерения | Количе- ство | Цена, руб. коп. | Стоимость, руб. коп. | Примеча- ние | |||||||||||||||||||||||

| вид | код | наиме- нова- ние | код по ОКЕИ | ||||||||||||||||||||||||||

| Итого | |||||||||||||||||||||||||||||

| НДС | |||||||||||||||||||||||||||||

| Итого с учетом НДС | |||||||||||||||||||||||||||||

| Стоимость работ и услуг | |||||||||||||||||||||||||||||

| (прописью) | |||||||||||||||||||||||||||||

| руб. | коп. | ||||||||||||||||||||||||||||

| В том числе сумма НДС | руб. | коп. | |||||||||||||||||||||||||||

| (прописью) | |||||||||||||||||||||||||||||

| Подтверждаю | |||||||||||||||||||||||||||||

| (должность) | (подпись) | (расшифровка подписи) | |||||||||||||||||||||||||||

| Поклажедатель | |||||||||||||||||||||||||||||

| (должность, место работы) | (подпись) | (расшифровка подписи) | |||||||||||||||||||||||||||

| Особые отметки | |||||||||||||||||||||||||||||

| Расписка в получении товарно-материальных ценностей | |||||||||||||||||||||||||||||

| Получил | |||||||||||||||||||||||||||||

| М.П. | (подпись) | (расшифровка подписи) | |||||||||||||||||||||||||||

| Сдал | |||||||||||||||||||||||||||||

| М.П. | (должность) | (подпись) | (расшифровка подписи) | ||||||||||||||||||||||||||

и т. д.

1.3 Порядок ведения учета поступления товаров и расчета с поставщиками в бухгалтерии

Счёт 60 "Расчёта с поставщиками и подрядчиками" относятся к VI разделу плана счетов "Расчёты". Счета этого раздела предназначены для обобщения информации обо всех видах расчётов организации с различными юридическими и физическими лицами.

Счет 60 предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

- полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

- товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили;

- излишки товарно-материальных ценностей, выявленные при их приемке;

- полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

Целью учёта расчётов с поставщиками является обеспечение контроля состояния кредиторской задолженности.

Перечислим основные задачи бухгалтерского учёта расчетов с поставщиками:

- обеспечение контроля правильности соблюдения форм расчётов, установленных в договорах, между контрагентами;

- правильное отражение синтетического и аналитического учёта расчётов с поставщиками в бухгалтерском учёте и отчётности;

- подтверждение суммы задолженности путём сверки расчетов с поставщиками;

- своевременное выставление претензий в случае нарушений поставщиками условий хозяйственных договоров.

- формирование полной и достоверной информации о состоянии расчетов с поставщиками.

При приеме товаров и услуг на основании накладных, актов, счетов, договоров, делаются следующие записи по кредиту счета 60:

Д10 К60 - приняты к учету материалы Д41 К60 - приняты к учету товары Д08 К60 - приняты к учету объекты основных сре

| <== предыдущая | | | следующая ==> |

| Висновок та пропозиції. Національний університет харчових технологій | | |

Date: 2016-05-23; view: 1329; Нарушение авторских прав