Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Учет материально-производственных запасов. в системе «1С Бухгалтерия»

|

|

в системе «1С Бухгалтерия»

Для учета материально-производственных запасов (МПЗ) в системе 1С:Бухгалтерия используется счет 10 " Материалы ". Этот счет имеет развитую систему субсчетов (рис. 3), на которых, в соответствии с бухгалтерским законодательством, учитываются различные виды материалов.

Рис. 3Счета, использующиеся для учета материалов в системе 1С:Бухгалтерия

На основании типового плана счетов в системе 1С:Бухгалтерия разрабатывается рабочий план счетов.

Для ОАО «Белгородасбестоцемент», это следующие счета (табл. 3). В соответствии с ПБУ 5/01 "Учет материально-производственных запасов ", единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственныхзапасов может быть номенклатурный номер, партия, однородная группа и т.п.

Таблица 3

Рабочий план счетов ОАО «Белгородасбестоцемент» по счету 10 «Материалы»

| " Материалы " | |

| 10.01 | "Сырье и материалы " |

| 10.02 | "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали" |

| 10.03 | "Топливо" |

| 10.04 | "Тара и тарные материалы " |

| 10.05 | "Запасные части" |

| 10.06 | "Прочие материалы " |

| 10.07 | " Материалы, переданные в переработку на сторону" |

| 10.08 | "Строительные материалы " |

| 10.09 | "Инвентарь и хозяйственные принадлежности" |

| 10.10 | "Специальная оснастка и специальная одежда на складе" |

| 10.11 | "Специальная оснастка и специальная одежда в эксплуатации" |

| 10.11.1 | "Специальная одежда в эксплуатации" |

| 10.11.2 | "Специальная оснастка в эксплуатации" |

В 1С:Бухгалтерии учет материалов ведется в разрезе номенклатуры (за хранение этих данных отвечает справочник Номенклатура), при необходимости - в разрезах партий, складов. Для некоторых видов материалов предусмотрены особые аналитические разрезы.

По счету 10.07 "Материалы, переданные в переработку на сторону" предусмотрены субконто Контрагенты, Номенклатура, Партии.

По счету 10.11.1 "Специальная одежда в эксплуатации" предусмотрены субконто Номенклатура, Партии материалов в эксплуатации, Работники организации.

По счету 10.11.2 "Специальная оснастка в эксплуатации" - субконто Номенклатура, Партии материалов в эксплуатации, Подразделения.

Для учета материалов, принятых на ответственное хранение, используют забалансовый счет 002 "Товаро-материальные ценности, принятые на ответственное хранение". Сырье, поступившее для переработки, учитывается на счете 003 "Материалы, принятые в переработку".

Материалы принимаются к учету по фактической себестоимости.

Порядок формирования фактической себестоимости различается в зависимости от способа поступления МПЗ в организацию.

В соответствии с требованиями ПБУ 5/01, фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

При приобретении материалов у поставщика, при учете по фактической стоимости поступивших материалов, применяется следующая схема записей:

| Д10 К60 - на стоимость приобретенных материалов без НДС; |

| Д19 К60 - на сумму НДС; |

| Д10 К60 - на сумму дополнительных расходов, которые включаются в стоимость приобретенных материалов. |

Типичной схемой работы с материалами в организации является следующая: Поступление Списание в производство.

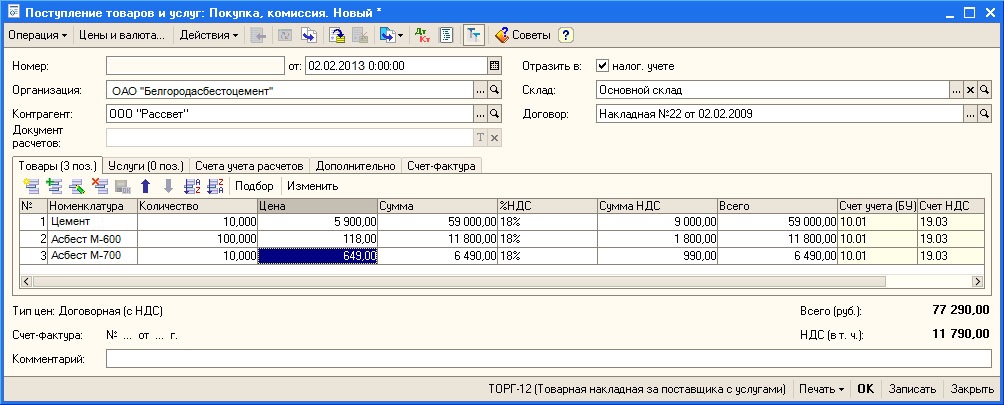

Для отражения поступления материалов в организацию используют документ Поступление товаров и услуг (Покупка > Поступление товаров и услуг). Рассмотрим пример 1.

Пример 1. 02.02.2009 в организацию поступили следующие материалы от ООО "Рассвет" (Накладная №22 от 02.02.2013, счет-фактура №25 от 02.02.2013):

Цемент в количестве 10 т. по 5900 руб. за 1 т. на общую сумму 59000 руб., в т.ч. НДС 9000 руб.

Асбест Марки 600 в количестве 100 м 3. по 118 руб. за 1 м 3., на общую сумму 11800 руб., в т.ч. НДС 1800 руб.

Асбест марки 700 в количестве 10 м3 по 649 руб. за 1 м 3, на общую сумму 6490 руб, в т.ч. НДС 990 руб.

Материалы оприходованы на Основной склад по приходному ордеру №1 от 02.02.2009

Выберем пункт меню Покупка > Поступление товаров и услуг. При создании нового документа выберем его тип как Покупка, комиссия. Вот, как выглядит документ, у которого заполнена шапка и табличная часть Товары (рис. 4).

Рис. 4.Документ Поступление товаров и услуг: Покупка, комиссия

Прежде чем заполнять документ, нажатием на кнопку Цены и валюта и устанавливают в качестве цены - Договорная (с НДС).

Выше мы уже рассмотрены документы, подобные данному, поэтому здесь мы кратко опишем заполнение его реквизитов (табл. 3).

Заполняя табличную часть Товары, вы, создав новую строку, должны будете указать элемент номенклатуры, выбрав его из соответствующего справочника, количество товара и цену за единицу. Все остальные поля система заполнит автоматически. В частности, счета учета для бухгалтерского и налогового учета заполняются на основе предустановок, сделанных в регистре сведений Счета учета номенклатуры. В этом регистре сделаны записи, устанавливающие соответствие различным группам номенклатуры из справочника Номенклатура различных счетов учета. В нашем случае - так как материалы, поступление которых мы оформляем, относятся к группе Материалы - их учет ведется на счете 10.01.

Таблица 4

Данные для оформления поступления материалов в системе 1С:Бухгалтерия

| Организация: | "Белгородасбестоцемент" - то есть - наша организация; |

| Контрагент: | ООО "Рассвет" - элемент справочника Контрагенты. |

| Отразить в налог. учете | - галочка установлена; |

| Склад: | Основной склад покупных товаров; |

| Договор: | Накладная №22 от 02.02.2013 |

Заполняя табличную часть Товары, создав новую строку, необходимо указать элемент номенклатуры, выбрав его из соответствующего справочника, количество товара и цену за единицу. Все остальные поля система заполнит автоматически. В частности, счета учета для бухгалтерского и налогового учета заполняются на основе предустановок, сделанных в регистре сведений Счета учета номенклатуры. В этом регистре сделаны записи, устанавливающие соответствие различным группам номенклатуры из справочника Номенклатура различных счетов учета. В нашем случае - так как материалы, поступление которых мы оформляем, относятся к группе Материалы - их учет ведется на счете 10.01.

Если нужной номенклатурной позиции нет в справочнике Номенклатура - ее можно создать непосредственно в процессе заполнения документа.

Вкладка Услуги в данном случае не заполняется. Вкладка Счета учета расчетов должна содержать счет 60.01 как счет для учета расчетов с поставщиками и подрядчиками, счет 60.02 - для учета выданных авансов.

На вкладке Дополнительно вводятся данные о приходном ордере, по которому товары были приняты на склад и о лице, ответственном за операцию.

Далее заполняется вкладка Счет-фактура, для чего указывают дату и номер счета-фактуры, полученного от поставщика.

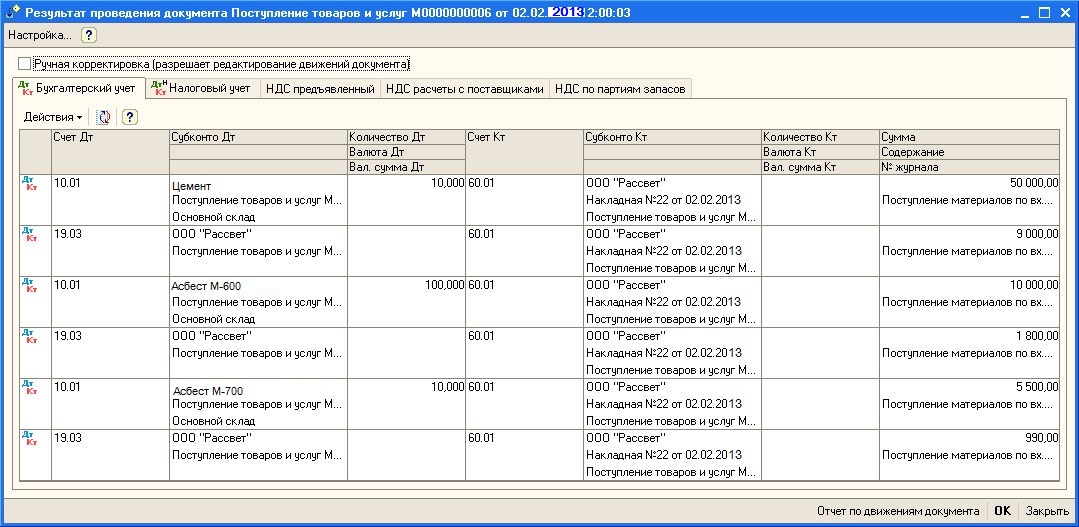

Посмотрим, какие движения по регистрам сформировал наш документ (рис. 5).

В бухгалтерском учете документ сформировал записи следующего вида:

| Д10.01 К60.01 - На стоимость приобретенной номенклатуры каждого вида без НДС |

| Д19.03 К60.01 - Выделенный НДС. |

В налоговом учете сделаны записи:

| Д10.01 КПВ - На стоимость приобретенной номенклатуры каждого вида без НДС. |

Так же документ формирует движения по следующим регистрам:

· НДС по партиям запасов;

· НДС предъявленный;

· НДС расчеты с поставщиками;

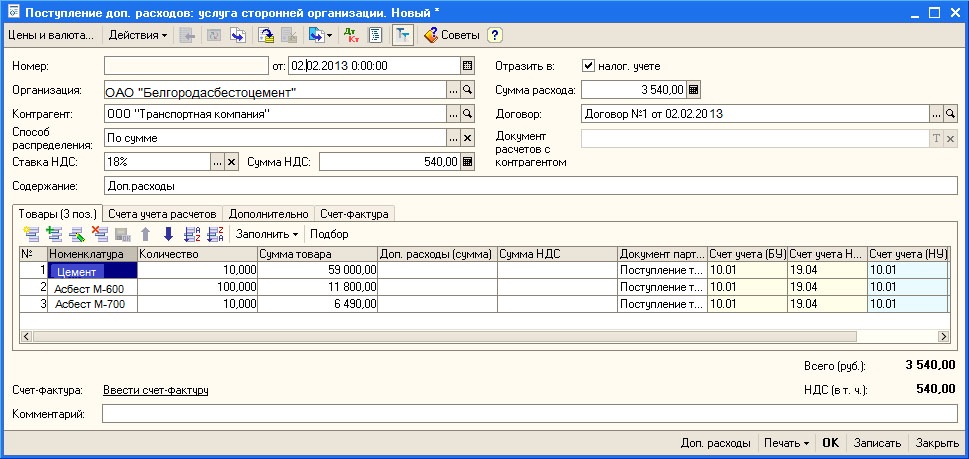

Возможности автоматизированной системы 1С:Бухгалтерия позволяют отражать и поступление дополнительных расходов

Дополнительные расходы при поступлении материалов могут быть связаны, например, с их доставкой сторонней организацией. Рассмотрим пример.

Пример 2. 02.02.2009 ООО "Транспортная компания" предъявила ОАО "Белгородасбестоцемент" счет №11 от 02.02.2013 на сумму 3540 руб., в т.ч. НДС 540 руб. (счет-фактура №23 от 02.02.2009) за доставку материалов. Оказание услуг по доставке материалов выполнялось в рамках Договора №1 от 02.02.2013.

Рис. 5. Результат проведения документа Поступление товаров и услуг в системе 1С:Бухгалтерия

Рис. 6. Результат проведения документа Поступление дополнительных расходов в системе 1С:Бухгалтерия

Для отражения поступления дополнительных расходов по оприходованным МПЗ можно использовать документ Поступление доп. Расходов, который можно ввести на основании документа Поступление товаров и услуг.

На рис. 7 можно видеть заполненную форму документа Поступление доп. расходов.

Рис. 7 Поступление дополнительных расходов в Системе 1С:Бухгалтерия

При автоматическом заполнении документа нас вполне автоматически была заполнена табличная часть Товары. А вот реквизиты шапки документа придется заполнять самостоятельно. В частности, здесь следует указать контрагента и договор, на основании которого оказаны услуги, ввести сумму расхода, указать способ распределения (в нашем случае - По сумме) и ставку НДС. Сумма НДС будет определена автоматически.

Вкладка Счета учета расчетов должна быть заполнена счетами 60.01 и 60.02, вкладку Счет-фактуразаполняется обычным образом.

При указанном заполнении документа сумма дополнительных расходов будет распределена по перечисленным в табличной части Товары номенклатурным позициям пропорционально их стоимости.

Это, в данном случае, наиболее правильный вариант распределения дополнительных расходов. На 6 мы можете видеть результаты проведения документа.

Движения, которые сформировал этот документ, очень похожи на движения вышерассмотренного документа по приобретению материалов.

Давайте воспроизведем расчеты, на основании которых дополнительные расходы были распределены между поступившими материалами.

Общая стоимость материалов составила 77290 руб. (59000 + 11800 + 6490). Если вычислить процентное соотношение стоимости каждого вида материалов в общей сумме, получим следующее:

| Цемент | 76,3% |

| Асбест М-600 | 15,3% |

| Асбест М -700 | 8,4% |

| Цемент | 2289 (76,3%*3000 руб.) |

| Асбест М-600 | 459 (15,3% * 3000 руб.) |

| Асбест М -700 | 252 (8,3% * 3000 руб.) |

Таким образом, получаем следующие суммы для распределения дополнительных расходов:

Можно заметить, что вычисленные суммы немного отличаются от тех, которые программа рассчитала самостоятельно (2290,07 руб., 458,02 руб., 251,91 руб.). Различия - это результат округления значений процентного соотношения стоимости отдельных позиций материалов в общей стоимости. Программа же округлила значения по-другому, что и привело к различным результатам.

Для того, чтобы сохранить в системе цены, по которым были приобретены материалы, предназначен документ Установка цен номенклатуры. Его можно ввести на основании документа Поступление товаров и услуг.

Введем новый документ Установка цен номенклатуры на основании ранее введенного документа Поступление товаров и услуг.

Рис. 8. Установка цен на материалы в Системе 1 Бухгалтерия

Документ, заполненный автоматически, содержит в поле Тип цен значение Договорная (с НДС). Это тот тип цен, который выбран при создании документа Поступление товаров и услуг. Табличная часть документа так же заполнена автоматически - она содержит стоимость единицы продукции. Для того, чтобы записать в систему данные, взятые из документа, достаточно провести документ.

Списание материалов в производство производится на основании документа «Отчет производства за смену». После того, как документ проведен, на его основе формируется документ, списывающий в производство материалы. Этот документ - Требование-накладная (Производство > Требование-накладная) можно формировать независимо от документа Отчет производства за смену, а можно - на его основе. Если при создании документа Отчет производства за смену были правильно заполнены спецификации продукции, сформированный на его основе документ Требование-накладная будет заполнен списком материалов, необходимым для выпуска продукции, который оформляют Отчетом. В спецификациях к элементу справочника Номенклатура «Листы хризотилцементные волнистые», что для изготовления одного листа стандартного размера нужно 0,01 М3 Асбеста М-600. Было выпущено 1000 стандартных листов, на них ушло, согласно спецификации, 1000*0,01 = 10 М3 Асбеста М-600. Именно это количество будет внесено в документ Требование-накладная при заполнении его на основании Отчета производства за смену.

В бухгалтерском учете документ сформировал следующие записи:

| Д20.01 К10.01 50000 руб. - списана Доска Д1 в производство. |

В налоговом учете сформирована аналогичная запись.

В целом возможности программы 1С:Бухгалтерия удовлетворяют требованиям учетного процесса ОАО «Белгородасбестоцемент».

Date: 2016-05-23; view: 8726; Нарушение авторских прав