Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Балансовая и рыночная стоимость собственного и заемного капитала

|

|

Стоимость, указанная в балансе для активов фирмы, является балансовой или расчетной стоимостью, и она обычно не соответствует действительной стоимости активов. По общепринятым бухгалтерским принципам проверенные аудитором финансовые отчеты обычно показывают историческую стоимость активов. Другими словами, активы «заносятся в книги» по фактически заплаченной за них цене, вне зависимости от срока давности или их современной стоимости.

Для оборотных средств рыночная и балансовая стоимость может быть похожей, так как оборотные средства покупаются и превращаются в деньги в течение сравнительно короткого периода времени. При других обстоятельствах они могут существенно отличаться. Более того, для основных средств было бы чистым совпадением, если бы реальная рыночная цена актива (по которой актив может быть продан) совпала с его балансовой стоимостью. Например, железная дорога может владеть огромными участками земли, купленными сотню лет назад или раньше. То, что железная дорога заплатила за это, будет в сотни или тысячи раз меньше современной стоимости. Тем не менее, в балансе будет стоять именно историческая стоимость.

Балансовый отчет может быть потенциально полезным для разных сторон. Поставщики могут посмотреть на размер кредиторской задолженности, чтобы узнать, насколько быстро, компания оплачивает свои счета. Потенциальные кредиторы могут изучить ликвидность и степень финансового рычага. Менеджеры внутри фирмы могут отследить суммы денег и количество товарных запасов, имеющихся в наличии. Такое использование балансов более подробно обсуждается в третьей главе.

Менеджеры и инвесторы будут часто интересоваться определением стоимости фирмы. Эта информация не содержится в балансе. Тот факт, что активы в балансе указаны по себестоимости, означает, что вовсе не обязательно существование связи между всеми указанными активами и стоимостью фирмы. Более того, многие из наиболее ценных активов, которыми может обладать фирма — хорошее руководство, хорошая репутация и талантливые сотрудники — вообще не указаны в балансе.

Таким же образом, сумма собственного капитала акционеров в балансе и истинная стоимость акций не обязательно связаны. Тогда для финансовых менеджеров расчетная стоимость акций не так важна, действительно имеет значение только рыночная. Поэтому в дальнейшем, когда бы мы ни говорили о стоимости актива или фирмы, мы обычно будем иметь в виду рыночную стоимость. Например, когда мы говорим о цели финансового менеджера по увеличению стоимости акций, мы подразумеваем рыночную стоимость акций

Рыночная стоимость собственного капитала фирмы отражает рыночные ожидания, связанные с оценкой способности фирмы создавать прибыль и денежные потоки. Балансовая стоимость собственного капитала представляет собой разность между балансовой стоимостью активов и пассивов, т. е. число, определяемое в значительной мере традициями бухгалтерского учета.

Очень часто балансовая стоимость активов – это первоначальная цена, уплаченная за эти активы, за вычетом любого допустимого износа, начисленного на них. Следовательно, по мере увеличения возраста актива его балансовая стоимость сокращается. Аналогично этому, балансовая стоимость пассивов отражает их стоимость в момент эмиссии.

Поскольку балансовая стоимость актива отражает связанные с ним первоначальные издержки, она может значительно отклоняться от рыночной стоимости, если способность актива к созданию прибыли сильно увеличилась или уменьшилась с момента его приобретения.

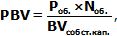

Коэффициент "цена/балансовая стоимость" PBV (price/book value) вычисляется как частное от деления рыночной цены (курса) акции на текущую балансовую стоимость собственного капитала, приходящуюся на одну акцию.

где

Pоб. – рыночная цена обыкновенных акций;

(BVсобст.капт / Nоб.) – балансовую стоимость собственного капитала, приходящуюся на одну акцию;

Nоб. – количество обыкновенных акций в обращении.

Хотя данный мультипликатор фундаментально непротиворечив (согласован) — и числитель, и знаменатель выражены в единицах стоимости собственного капитала, — противоречивость (несогласованность) может возникнуть, если без надлежащей тщательности отнестись к расчету балансовой стоимости собственного капитала на акцию.

В частности, при вычислении балансовой стоимости собственного капитала обычно не учитывают ту часть собственного капитала, которая образуется привилегированными акциями, поскольку рыночная ценность собственного капитала относится только к обыкновенным акциям.

Некоторые проблемы можно сгладить посредством вычисления мультипликатора "цена/балансовая стоимость", используя полные величины рыночной и балансовой стоимости, а не значения, приходящиеся на одну акцию.

где

где

Pоб. – рыночная цена обыкновенных акций;

BVсобст.капт – балансовую стоимость собственного капитала.

При вычислении этого мультипликатора большинство аналитиков использует текущую балансовую стоимость собственного капитала, некоторые применяют ее среднюю величину за предыдущий год или балансовую стоимость на конец последнего финансового года. Соображения согласованности требуют, чтобы для всех фирм в выборке использовался один и тот же показатель балансовой стоимости.

Наряду с мультипликатором "цена/балансовая стоимость" на балансовую стоимость собственного капитала могут влиять стандарты бухгалтерского учета, что приводит к искажению сопоставления между фирмами. Например, вы сопоставляете мультипликаторы "цена/балансовая стоимость" технологических фирм на двух рынках, причем одна из них капитализирует свои расходы НИОКР, а другая от этого отказывается. В первой фирме вам следует рассчитывать на более низкое значение мультипликатора "цена/балансовая стоимость", поскольку балансовая стоимость собственного капитала будет увеличена на сумму стоимости исследовательского актива.

Рыночная цена (P)

В большинстве случаев в качестве рыночной цены берут текущую рыночную цену. Также в качестве рыночной цены можно взять усредненную цену за какой-то период.

Количество акций (N)

Количество акций в обращении можно взять в отчетности US GAAP, раздел "Бухгалтерском баланс" пункт "Капитал".

Также количество акций в обращении можно посмотреть в отчетности по РСБУ пункт 8.2. "Сведения о каждой категории (типе) акций эмитента".

Балансовую стоимость собственного капитала (BVсобст.капт.)

Балансовую стоимость собственного капитала компании (отчетность по US GAAP или МСФО) берем в " Консолидированном балансе " в разделе " Капитал ", строка " Акционерный капитал ".

В отчетности по РСБУ пункт 2.1. " Показатели финансово-экономической деятельности эмитента " берм строчку " Стоимость чистых активов эмитента " в первой таблице.

Date: 2016-05-15; view: 2757; Нарушение авторских прав