Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Программно-целевой подход

|

|

Программно-целевой подход основывается на четком определении целей организации и разработке программ по оптимальному достижению этих целей с учетом ресурсов, необходимых для реализации программ.

Еще на стадии формулирования желаемых целей возникает обобщенная модель организации. Затем рассматриваются альтернативные варианты управленческих решений, выбирается одно из них, и начинается разработка программ. На каждом этапе программы стратегическая цель организации подразделяется на подцели, выделяются основные задачи и приоритеты их решения, которые увязываются с материальными, трудовыми и финансовыми ресурсами. Оценка итогов реализации этапа проводится по следующим показателям: основной результат, объем и срок.

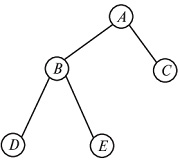

Для удобства увязки всех этапов реализации программы целесообразно составить дерево целей, где корень дерева — главная цель программы (А), первый уровень вершин — подцели первого уровня (В и С), затем идут вершины второго уровня (D и Е) и т.д.; нижние уровни дерева целей — средства и способы достижения целей более высокого уровня (рис. 2). После построения дерева целей программу оформляют в виде директивы — документа руководителя, обязательно для всех исполнителей.

Рис. 2. Дерево целей

Ход реализации принятой к исполнению программы постоянно контролируется, так как на каждом этапе могут возникать новые, прежде не учтенные факторы.

В России накоплен значительный опыт программно-целевого управления, но далеко не все программы осуществились в полном объеме и в заданные сроки вследствие недостаточного контроля, низкого уровня ответственности, отсутствия должной мотивации участников реализации этих программ.

Ситуационный подход, разработанный в конце 60-х гг. XX столетия, непосредственно связан с системным и процессным подходами и расширяет сферу их применения на практике. Этот подход иногда называют ситуационным мышлением об организационных проблемах и способах их решения.

Первой работой в области ситуационного подхода считается исследование английских ученых Т. Бернса и Г. Сталкера, которое они провели на 20 предприятиях, производящих различные виды продукции. Работа этих предприятий рассматривалась применительно к стабильным и меняющимся условиям. Это позволило сделать вывод, что для каждого типа условий характерна своя организационная структура управления: для стабильных условий - "механическая" структура, а для изменяющихся условий - "органическая" структура. "Механическая" структура основана на глубоком разделении труда и широком применении регламентирующих документов. Для "органической" структуры свойственно изменение целей, задач и прочего в зависимости от изменения ситуации.

Базовым в ситуационном подходе является определение понятия ситуации. Под ситуацией подразумевается конкретный набор обстоятельств, переменных, оказывающих влияние на организацию в определенное время. Рассмотрение конкретной ситуации позволяет руководителю подобрать наилучшие способы и методы достижения целей организации, соответствующие именно этой ситуации.

Эффективность работы организации зависит от большого числа переменных, в которых выделяются внутренние и внешние составляющие.

К основным внутренним переменным организации относятся ситуационные факторы, действующие внутри организации. В их числе - цели, задачи, структура, техника и технология, люди. Внутренние переменные формируются под воздействием управленческих решений, принятых людьми, создавшими организацию.

Однако в современных условиях учет только внутренних факторов совершенно недостаточен. Функционирующие организации испытывают значительное влияние факторов внешней среды (стимулирующих или лимитирующих), которые, в свою очередь, оказывают большое воздействие на внутренние переменные организации.

Необходимость учитывать влияние внешней среды на деятельность организации отражена в научных исследованиях, появившихся в 50-е гг. прошлого века. Ситуационный подход расширил взгляд на организацию как систему управления, подвергающуюся воздействию как внутренних, так и внешних факторов. Отслеживать и своевременно реагировать на изменения во внешней среде особенно актуально в настоящее время. Эффективность работы организации, а иногда и ее существование зависит от того, насколько она способна адаптироваться к изменениям окружающей среды, динамика которой неизбежно возрастает.

Комплексный подход к управлению рисками

Рисунок 2.1 - Подходы к построению системы управления рисками˸ централизованная функция

Отличительными особенностями данной функции является то, что оценка рисков и решения по воздействию на риск принимаются специализированным подразделœением на базе данных, поставляемых функциональными подразделœениями и бизнес-единицами.

Основные плюсы такой системы˸

ü вся информация о рисках концентрируется в одном подразделœении, это позволяет лучше контролировать всœе риски компании;

ü оценка рисков проводится централизованно с применением единых методик, есть возможность проводить агрегацию рисков по компании;

ü повышается объективность оценок, исключает субъективизм в оценке рисков подразделœениями и бизнес-единицами;

ü устраняется излишнее финансирование нейтрализации рисков за счёт контроля всœех позиций и взаимного учета обратных позиций.

Основные минусы централизованной системы˸

ü подразделœение по управлению рисками должно иметь большой штат специалистов по отдельным направлениям, которые могут адекватно разбираться в специфических вопросах того или иного направления работы компании – повышенные расходы на содержание подразделœения;

ü независимая оценка риска может не учитывать отдельных особенностей ведения бизнеса и чрезмерно ограничивать подразделœения и бизнес-единицы в принятии решений по формальным признакам;

ü сложность мониторинга всœех изменений силами одного подразделœения – риск несвоевременной реакции;

ü усиление бюрократизации принятия решений.

Другим принципом работы системы управления рисками является децентрализация принятия решений по рискам. Ее принципиальная схема представлена на рисунке 2.2.

Отличительными моментами децентрализованной системы являются˸

ü оценка риска и принятие решений по воздействию на риск принимается на уровне структурных подразделœений на базе утвержденных методик и лимитов;

ü основной функцией подразделœения по управлению рисками становится не принятие решений, а выработка методик и процедур и мониторинг процесса управления рисками структурными подразделœениями.

К преимуществам децентрализованной системы можно отнести˸

ü экономия средств на содержание структурного подразделœения по управлению рисками за счёт его численности;

ü оценка узкоспециализированных рисков структурными подразделœениями, занимающимися этими вопросами каждый день – учет специфических факторов при оценке риска и его воздействия на работу компании;

ü повышение оперативности в принятии решений – отсутствие крайне важно сти дополнительного согласования.

Недостатками такой системы являются˸

ü субъективизм в оценке рисков, стремление занизить значимость риска или повысить представление о степени его покрытия;

ü излишняя перестраховка – дополнительные расходы на финансирование нейтрализации риска;

ü сложность в получении сводной информации по рискам;

ü отсутствие, как правило, в подразделœениях квалифицированных специалистов по анализу и оценке рисков.

Из всœего приведенного выше можно сделать вывод, что идеальной системы не существует, в каждой из них присутствуют как положительные моменты, так и отрицательные.

Выбор какой-либо структуры управления рисками зависит от специфики бизнеса компании, ее организационной структуры и корпоративной системы управления. Выбор структуры также обуславливается наличием требуемых ресурсов, как финансовых, так и людских. В любом случае, руководителям компании, которые принимают решение по выбору модели управления рисками, важно понимать всœе плюсы и минусы и пытаться нивелировать негативные стороны выбранной модели.

При этом не исключается использование комбинированных моделœей, где отдельные риски будут отданы на самостоятельное управление структурным подразделœениям, а часть рисков будет управляться централизованно.

Многие компании давно и успешно реализуют управление отдельными рисками. Этот метод принято называть селœективный риск-менеджмент. Отличительной чертой такой системы является то, что управление этими рисками, как правило, разрозненно и осуществляется на уровне структурных подразделœений, которые используют механизмы управления рисками для достижения поставленных перед ними целœей. В частности, казначейство занимается хеджированием валютных рисков, производственные подразделœения занимаются операционными рисками, коммерческая служба – рисками продаж и рыночными рисками, юридическая служба – рисками, связанными с изменением законодательства и т.п.

В такой системе в компании отсутствует взгляд на риски с точки зрения организации в целом. Это может привести к следующим негативным последствиям˸

1) бывают упущены риски, лежащие на стыке полномочий отдельных структурных подразделœений;

2) компания будет тратить на финансирование рисков больше, чем это было бы достаточно для эффективного контроля, в т.ч. тратить организационные и финансовые ресурсы на риски, которые не значительны в целом для компании или компенсируются другими факторами;

3) компания не будет иметь представление о взаимосвязи отдельных рисков;

4) компания не будет иметь представление о совокупном эффекте воздействия ряда негативных событий одновременно (эффект агрегации).

Комплексная система управления рисками подразумевает взгляд на управление рисками с точки зрения компании в целом. Это означает, что во внимание должны быть приняты всœе риски, независимо от их происхождения, существенности и наличия процедур контроля.

Целью комплексной системы является вывести управление рисками на стратегический уровень управления компанией и рассматривать воздействие рисков на агрегированные показатели деятельности компании, такие как стоимость, денежный поток или прибыль.

Элементами комплексной системы управления рисками являются˸

1) Наличие в компании единых принципов работы с рисками – процедуры выявления, оценки, воздействия и отчетности по результатам. Это позволяет реализовывать единую политику в отношении управления рисками, а также позволяет упростить решение вопросов, относящихся к ведению различных структурных подразделœений. Единые принципы управления рисками также подразумевают единый подход к определœению толерантности к рискам.

2) Использование единых показателœей/измерителœей риска. Это позволяет осуществлять сравнение рисков по их влиянию на показатели деятельности компании, а также проводить агрегацию и анализировать совместное воздействие ряда рисков на деятельность компании.

3) Спектр контролируемых рисков покрывает всœе аспекты деятельности компании. Управление рисками должно осуществляться на базе единой карты рисков. По всœем рискам должен быть проведен хотя бы общий анализ, для понимания их важности и наличия процедур управления.

4) Наличие единого органа по контролю за рисками. Один из наиболее существенных факторов при построении системы комплексного управления рисками. При этом не обязательно вести речь о создании специализированного подразделœения. В некоторых случаях это может специализированный комитет из представителœей различных подразделœений или даже один назначенный менеджер, отвечающий за сводный контроль, а в некоторых случаях этим органом должна быть генеральный директор или президент компании.

5) С учетом стратегической направленности комплексной системы управления рисками в ее работу должны быть вовлечены акционеры и, возможно, крупные инвесторы.

Date: 2016-05-13; view: 895; Нарушение авторских прав