Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Виды прибыли

|

|

Основными видами прибыли являются:

· общая прибыль (убыток) отчетного периода - балансовая прибыль (убыток);

· валовая прибыль;

· прибыль (убыток) от реализации продукции (работ, услуг);

· прибыль от финансовой деятельности;

· прибыль (убыток) от прочих внереализационных операций;

· налогооблагаемая прибыль;

· чистая прибыль.

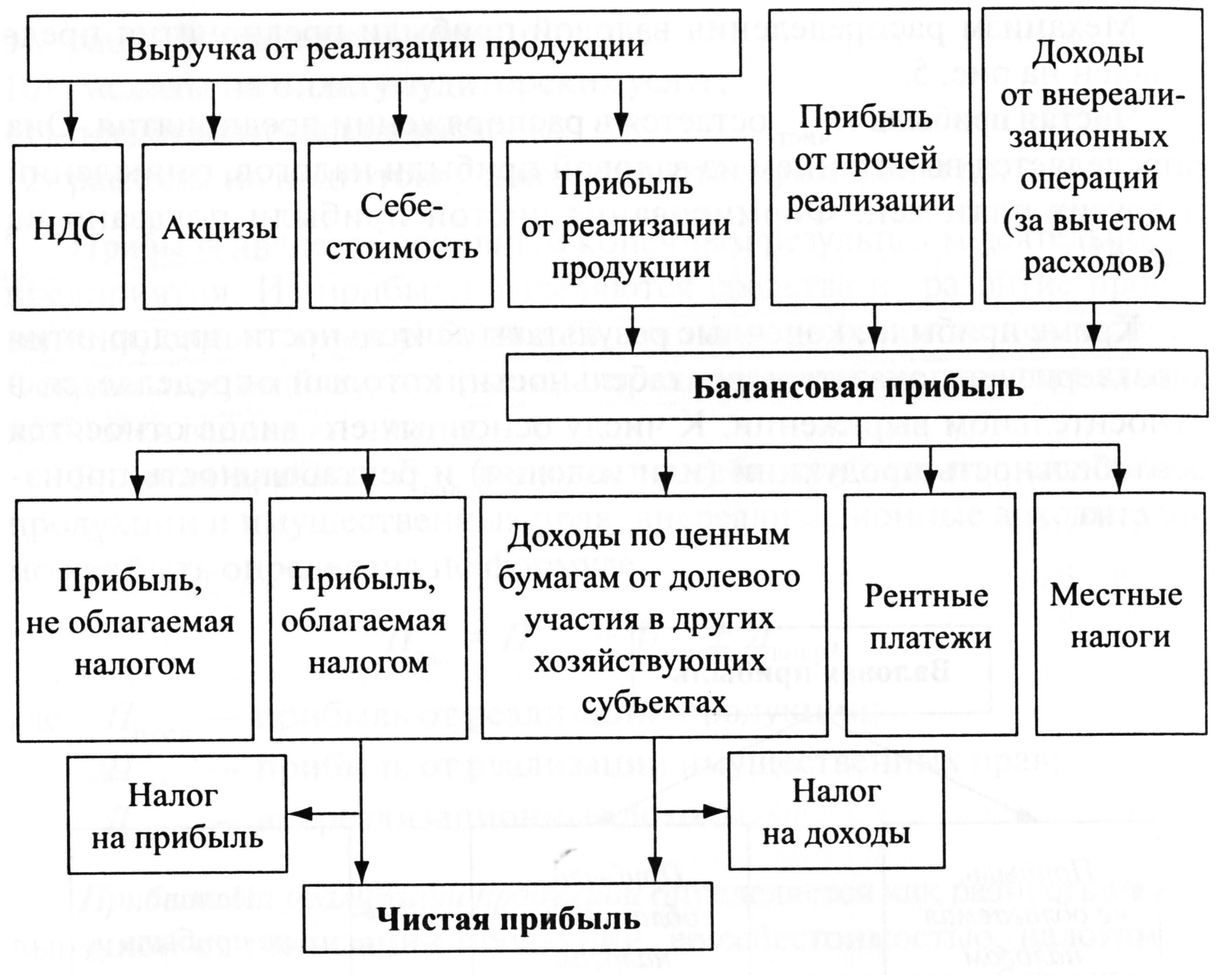

На каждом предприятие формируется четыре показателя прибыли,существенно различающиеся по величине, экономическому содержанию и функциональному назначению. Базой всех расчетов служит балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия. Для целей налогообложения рассчитывается специальный показатель – валовая прибыль, а на ее основе – прибыль, облагаемая налогом, и прибыль, не облагаемая налогом. Оставшаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет часть балансовой прибыли называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия. Формирование прибыли выглядит таким образом. (см. рис.2)

Рис. 2. Формирование прибыли на предприятии

Прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль».

Балансовая прибыль (убыток) предприятия включает:

- прибыль от продаж

- результат от операций с имуществом и финансовой деятельности

- результат от внереализационных операций.

Прибыль от реализации товарной продукции определяется путем вычета из общей суммы выручки от реализации продукции в действующих ценах (без НДС и акцизов) затрат на производство и реализацию товарной продукции, включаемых в себестоимость продукции. Прибыль (или убыток) от реализации прочей продукции и услуг нетоварного характера определяется аналогично, раздельно по всем видам деятельности, т.е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия. Прибыль (или убытки) от реализации основных фондов и другого имущества рассчитывается как разность между выручкой от реализации этого имущества (за вычетом НДС, акцизов) и остаточной стоимостью по балансу, скорректированной на коэффициент, соответствующий индексу инфляции. Основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг. Прибыль от реализации имущества – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия. Прибыль (или убытки) от внереализационных доходов и расходов определяется как разница между общей суммой полученных и уплаченных:

-штрафов, пени и неустоек и других экономических санкций;

-процентов, полученных по суммам средств, числящихся на счетах предприятия;

-курсовой разницы по валютным счетам и по операциям в иностранной валюте;

-прибылей и убытков прошлых лет, выявленных в отчетном году;

-убытков от стихийных бедствий;

-потерь от списания долгов и дебиторской задолженности;

-поступлений долгов, ранее списанных как безнадежные;

-прочих доходов, потерь и расходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков.

Таким образом, балансовая прибыль (Пб) может быть определена по формуле

Пб = ± Пр ± Пи ± Пв.о,

где Пр – прибыль (убыток) от продаж или от реализации продукции, выполнения работ и услуг;

Пи - прибыль (убыток) от операций с имуществом и финансовой деятельности;

Пв.о – доходы (убытки) от внереализационных операций.

Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом или плюсом финансового результата от операций с основными фондами (средствами), нематериальными активами и иным имуществом. Валовая прибыль — часть валового дохода предприятия, фирмы, которая остается у них после вычета всех обязательных расходов.

Валовая прибыль уменьшается на следующие виды доходов (прибыли):

а) доход от долевого участия в деятельности других предприятий;

б) доход от сдачи в аренду и других видов использования имущества, а также от посреднических операций и сделок;

в) доход юридических лиц по государственным облигациям и другим

государственным, ценным бумагам, а также доходы от оказания услуг по их размещению;

г) суммы прибыли, по которым установлены налоговые льготы.

После всех перечисленных корректировок валовой прибыли остается налогооблагаемая прибыль, с которой уплачивается налог на прибыль. Во всех странах с рыночной экономикой прибыль облагается налогом. Поэтому на практике принято выделять налогооблагаемую прибыль, которая представляет собой валовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения. Налогооблагаемая прибыль определяется специальным расчетом. Она равна балансовой прибыли, уменьшенной на сумму: отчислений в резервный и другие аналогичные фонды, создание которых предусмотрено законодательством (до достижения размеров этих фондов не более 25% уставного фонда, но не свыше 50% прибыли, подлежащей налогообложению);

рентных платежей в бюджет;

доходов по ценным бумагам и от долевого участия в деятельности других предприятий;

доходов от казино, видеосалонов и пр.;

прибыли от страховой деятельности;

прибыли от отдельных банковских операций и сделок;

курсовой разницы, образовавшейся в результате изменения курса рубля о отношению к котируемым Центральным банком Российской Федерации иностранным валютам;

прибыли от производства и реализации производственной

сельскохозяйственной и охотохозяйственной продукции.

В результате на предприятии, остается так называемая чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении. Она определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт, налога на превышение фактических расходов на оплату труда по сравнению с нормируемой.

Date: 2016-02-19; view: 1242; Нарушение авторских прав