Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Состав и структура оборотных средств организации

|

|

Глава 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ОБОРОТНЫХ СРЕДСТВ

Состав и структура оборотных средств организации

В экономической литературе встречается несколько понятий, характеризующих текущие активы предприятия. Это - «оборотный капитал» и «оборотные средства».

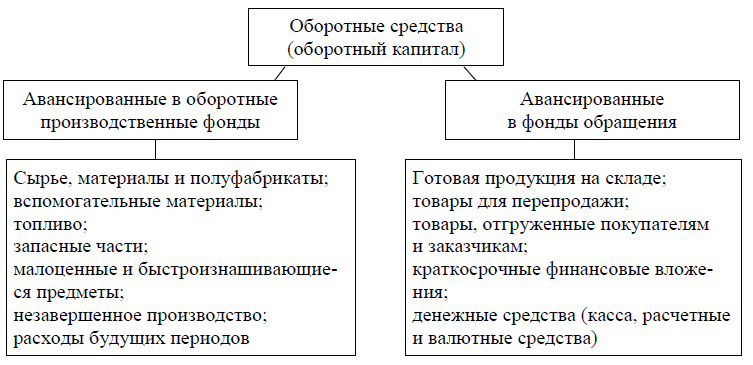

Профессор М.В. Романовский считает, что «оборотные средства - это капитал предприятия, авансированный в оборотные активы. Оборотные средства обеспечивают непрерывность процесса производства»[1]. Данное определение подчеркивает, что капитал, вложенный в оборотные средства предприятия, не расходуется и не потребляется, а происходит авансирование, т. е. вложение, предполагающее возврат средств через определенный промежуток времени. Ученый отмечает непрерывность использования оборотных средств в процессе производства, но не уделяет внимания тому, что оборотные активы также обеспечивают процесс реализации продукции, а часть оборотных средств выводится на время из оборота для получения дополнительного дохода, не связанного с деятельностью предприятия. Профессор М.В. Романовский отождествляет понятия «оборотные средства» и «оборотный капитал», разделяя всю совокупность оборотных средств на две группы: авансированные в оборотные производственные фонды и фонды обращения (рис. 1).

Из рис. 1 видно, что оборотные средства предприятия делятся на оборотные производственные фонды и фонды обращения. К оборотным производственным фондам относят запасы сырья и материалов, незавершенное производство и расходы будущих периодов. В фонды обращения входят запасы готовой продукции, дебиторская задолженность, денежные средства и краткосрочные финансовые вложения.

Рисунок 1. Содержание оборотных средств.[2]

Для многих ученых данное деление является ключевым моментом в определении сущности понятия «оборотные средства» и отождествлении его с понятием «оборотный капитал». Так, профессор Н.В. Колчина и профессор О.В. Португалова определяют оборотный капитал «как совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения», и отмечают, что предназначение оборотного капитала в «обеспечении непрерывности процесса производства и реализации продукции»[3]. Схожую трактовку дают ученые А.Д. Шеремет и А.Ф. Ионова: «оборотный капитал предприятия представляет собой средства, вложенные в оборотные производственные средства и средства в сфере обращения, которые совершают непрерывный кругооборот в процессе хозяйственной деятельности предприятия»[4]. Ученые М.Г. Лапуста, Т.Ю. Мазурина и Л.Г. Скамай в своем определении также отмечают виды источников формирования оборотных средств. Так, под оборотными средствами ученые понимают «стоимость, авансированную в виде собственных, заемных и привлеченных средств, для формирования оборотных производственных фондов и фондов обращения с целью обеспечения непрерывности кругооборота в процессе расширенного воспроизводства» [5].

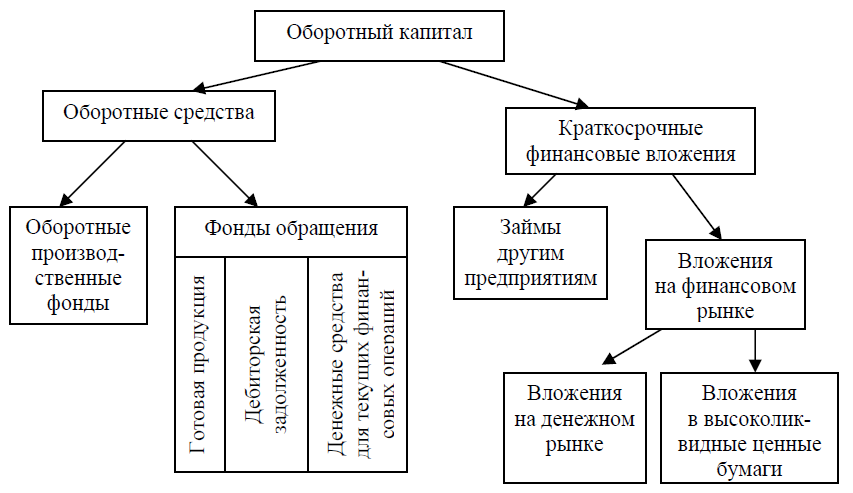

По мнению авторов, деление всей совокупности оборотного капитала на оборотные производственные фонды и фонды обращения является не совсем корректным, так как часть оборотного капитала выводится из оборота и не участвует в процессе производства и реализации продукции. Так, краткосрочные финансовые вложения не принимают участия в операционном цикле предприятия, т. е. не могут быть отнесены не к фондам обращения не к оборотным производственным фондам. По мнению авторов, структура оборотного капитала должна иметь следующий вид (рис. 2).

Рисунок 2. Структура оборотного капитала предприятия.[6]

Оборотный капитал предприятия состоит из оборотных средств и краткосрочных финансовых вложений. Оборотные средства включают в себя оборотные производственные фонды и фонды обращения, которые, в свою очередь, объединяют готовую продукцию, дебиторскую задолженность и денежные средства. В состав краткосрочных финансовых вложений входят займы другим предприятия и вложения на финансовом рынке.

Исходя из представленной структуры, можно сделать вывод, что понятия «оборотный капитал» и «оборотные средства» не тождественны. Так, по мнению авторов, оборотный капитал - это денежное выражение всей совокупности текущих активов, представляющих собой часть имущества предприятия и используемых для обеспечения процесса производства и реализации продукции и приращения доходов путем вложения в краткосрочные инструменты финансового рынка.

Оборотные средства - это денежное выражение части текущих активов, используемых для текущих операций во время каждого операционного цикла.

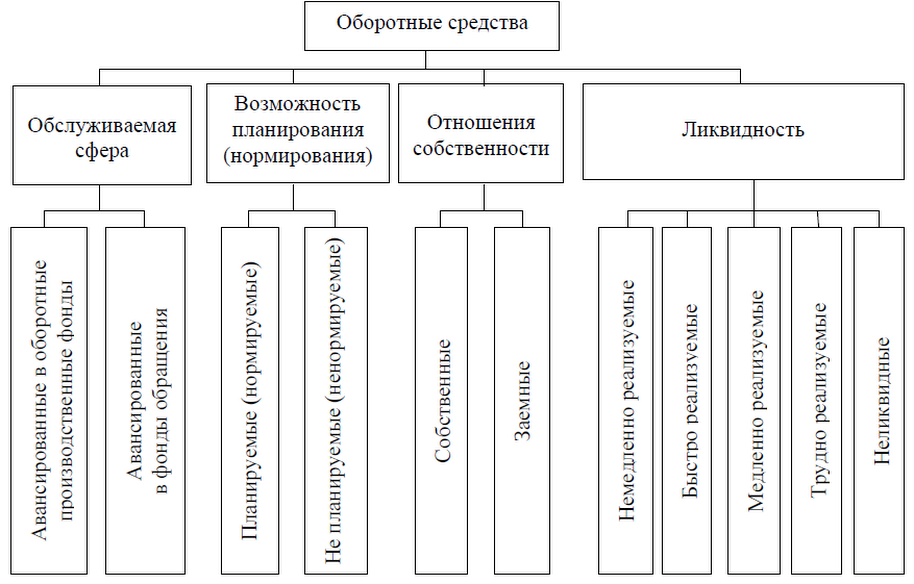

Оборотный капитал можно классифицировать по нескольким группам признаков (рис. 3).

Рисунок 3. Классификация оборотных средств.[7]

Профессор М.В. Романовский выделяет четыре признака классификации:

- обслуживаемая среда производства (рассматривался выше);

- возможность планирования (нормирования);

- источники формирования;

- ликвидность.

По возможности планирования (нормирования) выделяют нормируемые и ненормируемые оборотные средства. К нормируемым оборотным средствам относятся оборотные производственные фонды и готовая продукция. Нормирование, нахождение оптимального размера оборотных средств, осуществляется для обеспечения непрерывности процесса производства и реализации продукции. Все остальные элементы оборотных средств относятся к ненормируемым.

Date: 2016-02-19; view: 1999; Нарушение авторских прав