Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Анализ доходной части регионального бюджета Ивановской области

|

|

В структуре доходов бюджета Ивановской области в 2012 году основную долю занимают налоговые доходы – 55%. Это является следствием успешного налогового администрирования, однако имеется и отрицательная сторона. Наименьшую долю в структуре доходов занимают неналоговые доходы – 4%, что означает неэффективное использование государственной собственности. Высокую долю в структуре доходов имеют безвозмездные поступления – 41%. Это значит, что бюджет Ивановской области находится в значительной зависимости от внешних поступлений.

Рис. 1. Структура доходов бюджета Ивановской области в 2012 году

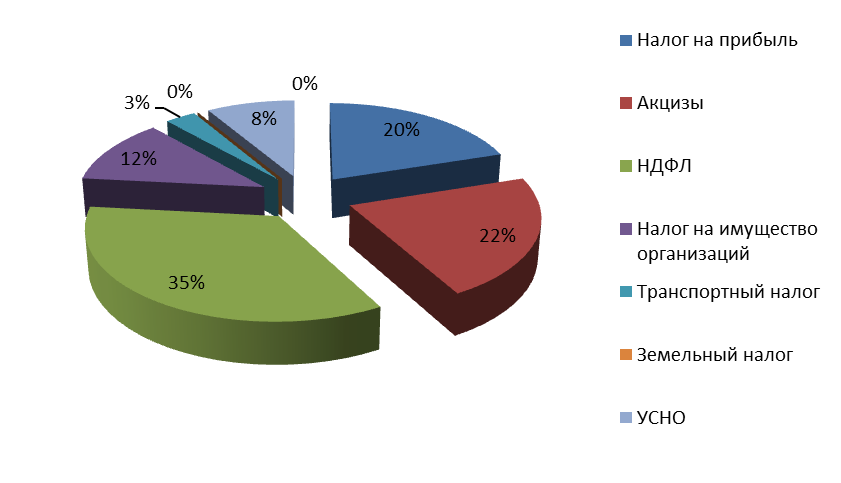

В структуре налоговых доходов бюджета Ивановской области в 2012 году наибольшую долю занимает НДФЛ – 36%. Второе и третье место занимают Налог на прибыль и Акцизы 23% и 21% соответственно.

Рис. 2. Структура налоговых доходов бюджета Ивановской области в 2012 г.

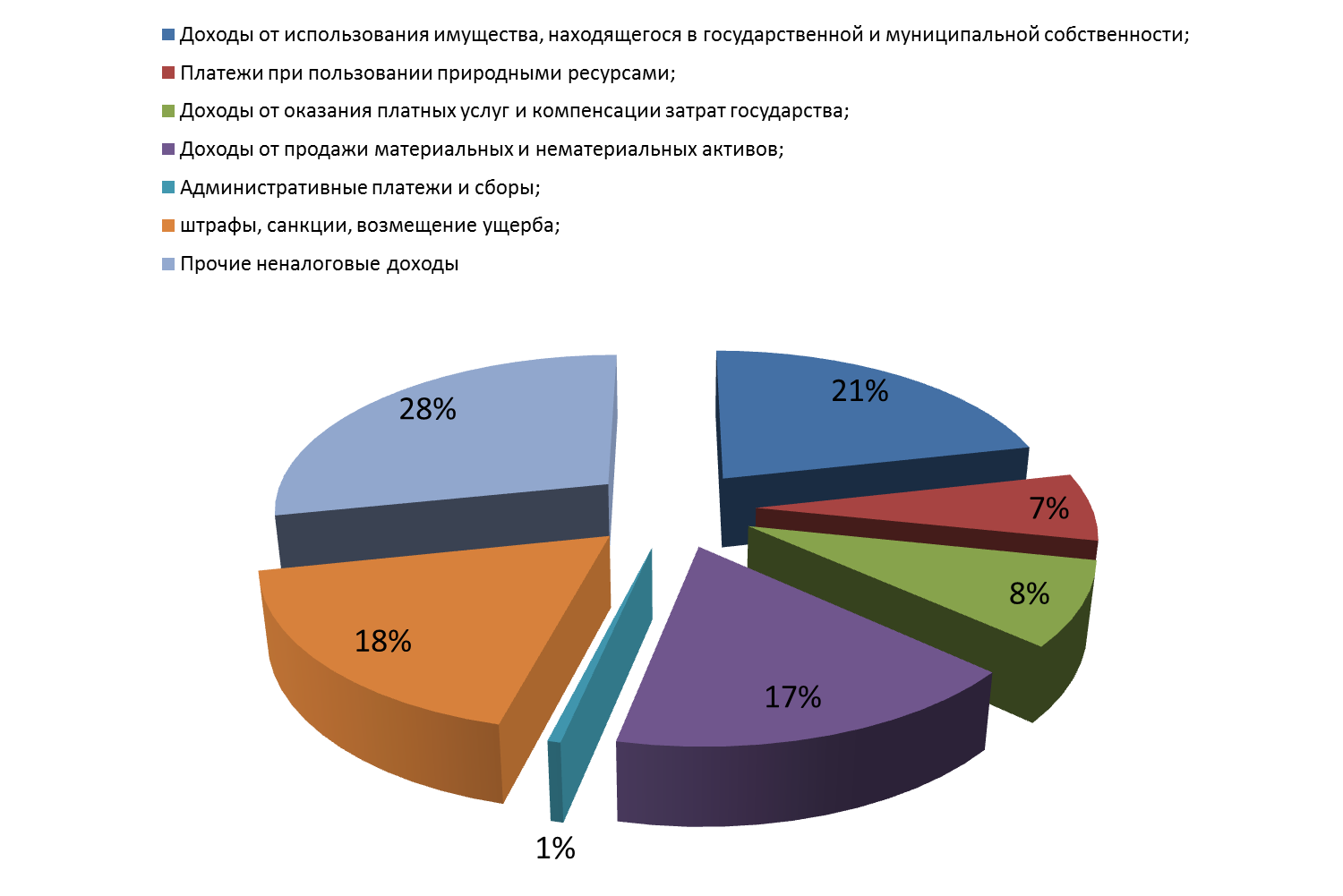

В структуре неналоговых доходов бюджета Ивановской области в 2012 году 28% уходят в прочие неналоговые доходы. 21% занимают доходы от использования имущества находящегося в государственной и муниципальной собственности. 18% занимают различные штрафы и санкции.

Рис. 3. Структура неналоговых доходов бюджета Ивановской области в 2012 г.

В структуре доходов бюджета Ивановской области по сравнению с 2012 годом произошли некоторые изменения.

Рис. 4. Структура доходов бюджета Ивановской области в 2013 году

Доля налоговых доходов сократилась до 49%, в основном за счет сокращения в структуре налоговых доходов доли НДФЛ и налога на прибыль. В отличие от налоговых доходов, доля безвозмездных поступлений возросла до 49%, и по-прежнему играют значимую роль в структуре доходов. Увеличение доли безвозмездных поступлений означает, что бюджет Ивановской области становится все менее самостоятельным.

Рис. 5. Структура налоговых доходов бюджета Ивановской области в 2013 г.

Доля неналоговых доходов снизилась до 2%, за счет снижение доходов от использования имущества, находящегося в государственной и муниципальной собственности, а так же за счет доходов от продажи материальных и нематериальных активов.

Рис. 6. Структура неналоговых доходов бюджета Ивановской области в 2013 г.

В 2014 году доля неналоговых доходов незначительно увеличилась и стала 3%. В значительной степени снизились доходы от использования имущества, находящегося в государственной и муниципальной собственности. Налоговые доходы остались на прежнем уровне – 49%. А доля безвозмездных поступлений в 2014 году составила 48%, но все так же остается на довольно высоком уровне.

Рис. 7. Структура доходов бюджета Ивановской области в 2014 году

Произошел существенный рост штрафов, санкций и возмещений ущербов с 27% до 40%. Произошел спад доходов от оказания платных услуг и компенсации затрат государства. Это связано с уменьшением спроса населения региона на платные услуги, а значит, и со спадом доходов населения.

Рис. 8. Структура неналоговых доходов бюджета Ивановской области в 2014 г.

В целом, анализ доходов бюджета Ивановской области за 2012-2014 гг. позволил сделать следующие выводы:

- наибольшую долю (около 50%) занимают налоговые доходы;

- произошло незначительное снижение доли неналоговых доходов;

- произошло снижение доли налоговых доходов (на 5%);

- бюджет региона становится менее самостоятельным и зависит от внешних поступлений (доля увеличилась на 7%);

- происходит уменьшение государственной собственности, а также снижение эффективности ее использования.

Date: 2016-01-20; view: 869; Нарушение авторских прав