Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Задачи изучения курса

|

|

ЦЕЛИ ПРЕПОДАВАНИЯ КУРСА

“Бухгалтерский учет и отчетность в налогообложении”является специальной дисциплиной, раскрывающей теоретические основы организации, принципы и методы одного из видов хозяйственного учета.

Целью изучения дисциплины является глубокое усвоение основ бухгалтерского учета, его значения в управлении организацией, создании системы экономической информации, методологии учета и контроля за хозяйственной деятельностью организации на основе прогрессивных форм и методов, обеспечивающих эффективный контроль за расходованием трудовых, материальных и денежных ресурсов, за сохранностью собственности.

ЗАДАЧИ ИЗУЧЕНИЯ КУРСА

Основными задачами изучения курса “Бухгалтерский учет и отчетность в налогообложении” является изложение теории и методических основ бухгалтерского учета, изучение особенностей первичного учета, принципов группировки учетной информации в системе регистров бухгалтерского учета, освоение классификаций имущества, документов, бухгалтерских счетов и регистров, отчетности организации. Основное внимание уделяется изучению принципов разработки учетной политики организации, порядку проведения инвентаризации, организации документооборота, а также взаимодействию налогового и бухгалтерского учета.

В результате изучения курса необходимо:

- четко уяснить значение бухгалтерского учета как основного источника достоверной информации, необходимой для успешного управления организацией;

- усвоить все категории и определения, характеризующие сущность бухгалтерского учета как отрасли знаний и направления практической деятельности;

- изучить действующие нормативные акты, регламентирующие хозяйственную и производственно-финансовую деятельность организации;

- усвоить формы организации бухгалтерского учета на предприятиях различных форм собственности и направлений деятельности;

- научиться объективно оценивать имитированные хозяйственно-учетные ситуации и принимать правильные решения;

- усвоить взаимосвязь и различие налогового и бухгалтерского учета.

Общий объем часов: 20.

Для осуществления контроля и закрепления полученных знаний по окончании изучения курса проводится зачет.

3. Содержание курса “Бухгалтерский учет и отчетность в налогообложении”

ТЕМА 1. БУХГАЛТЕРСКИЙ УЧЕТ В СИСТЕМЕ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ.

Информация и ее значение в управлении организацией. Хозяйственный учет, его цели, вилы. Единство системы хозяйственного учета в Российской Федерации. Место и роль бухгалтерского учета в единой системе хозяйственного учета; его особенности и взаимосвязь с другими видами хозяйственного учета. Измерители, применяемые в учете. Требования, предъявляемые к бухгалтерскому учету.

Бухгалтерский учет - одна из основных функций управления. Функции учета в управлении. Место бухгалтерского учета в хозяйственном механизме организации. Пользователи бухгалтерской информации.

Основные задачи бухгалтерского учета на современном этапе.

ТЕМА 2. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА.

Предмет бухгалтерского учета и его элементы. Понятие хозяйственных средств организации и их классификация по видам, функциональной роли в процессе производства. Характеристика источников формирования хозяйственных средств, их классификация. Понятие о хозяйственных процессах, их количественные и качественные показатели. Понятие о хозяйственных операциях и их характеристика.

Понятие и содержание метода бухгалтерского учета. Краткая характеристика элементов метода бухгалтерского учета, их значение. Взаимосвязь элементов метода бухгалтерского учета.

ТЕМА 3. БУХГАЛТЕРСКИЙ БАЛАНС КАК ОСНОВНОЙ ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА.

Балансовый метод отражения информации. Определение, строение и структура бухгалтерского баланса. Классификация бухгалтерских балансов. Значение бухгалтерского баланса. Типы хозяйственных операций и их влияние на бухгалтерский баланс.

ТЕМА 4. СИСТЕМА СЧЕТОВ И ДВОЙНАЯ ЗАПИСЬ.

Понятие счета, его строение. Порядок записей на счетах, связь счетов с бухгалтерским балансом. Значение счетов бухгалтерского учета. Корреспонденция счетов и бухгалтерские проводки. Документальное оформление бухгалтерских проводок. Систематическая и хронологическая записи в бухгалтерском учете, их особенности, назначение, оформление и взаимоконтроль.

Принципы классификации счетов. Классификация счетов по характеру отражаемой информации. Классификация счетов по отношению к балансу. Классификация счетов по экономическому содержанию. Классификация счетов по структуре и назначению. Классификация счетов по степени детализации информации. Обобщение данных текущего бухгалтерского учета.

Понятие Плана счетов бухгалтерского учета, принципы его построения и значение.

ТЕМА 5. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЕРВИЧНОГО УЧЕТА.

Понятие первичного учета и принципы его организации. Бухгалтерские документы как носители первичной учетной информации, их роль и значение в бухгалтерском учете. Классификация документов.

Требования к содержанию и оформлению документов. Правила обнаружения и исправления ошибок в первичных документах.

Понятие документооборота, характеристика его этапов. Порядок утверждения документооборота в организации.

ТЕМА 6. УЧЕТНЫЕ РЕГИСТРЫ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА.

Учетные регистры и их роль в бухгалтерском учете. Классификация учетных регистров. Порядок и способы исправления ошибок в учетных регистрах.

Понятие и сущность форм бухгалтерского учета. Историческое развитие и совершенствование форм бухгалтерского учета. Характеристика основных форм бухгалтерского учета в организациях Российской Федерации.

ТЕМА 7. ИНВЕНТАРИЗАЦИЯ КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА.

Понятие инвентаризации, ее необходимость, цели. Классификация инвентаризаций. Нормативное регулирование инвентаризации в России. Порядок проведения инвентаризации. Правила регулирования выявленных инвентаризационных разниц и отражение их в бухгалтерском учете.

ТЕМА 8. ОЦЕНКА И КАЛЬКУЛЯЦИЯ.

Сущность и значение стоимостного измерения. Оценка и ее принципы. Правила оценки хозяйственных средств в текущем учете и в балансе организаций Российской Федерации.

Калькуляция как элемент метода бухгалтерского учета, ее связь с другими элементами. Классификация калькуляций. Требования, предъявляемые к калькуляции.

ТЕМА 9. ОСНОВЫ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ.

Отчетность в системе экономической информации. Понятие отчетности. Классификация отчетности. Требования, предъявляемые к отчетности. Значение отчетности для управления и контроля.

Нормативное регулирование бухгалтерской отчетности. Состав годовой и квартальной бухгалтерской отчетности. Порядок составления, представления и утверждения бухгалтерской отчетности.

ТЕМА 10. УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ.

Понятие учетной политики организации. Правила оформления учетной политики. Характеристика допущений и требований учетной политики. Характеристика учетной политики с точки зрения теоретической, методической, технической и организационной сторон бухгалтерского учета. Порядок формирования и раскрытия учетной политики в организации.

ТЕМА 11. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА В ОРГАНИЗАЦИИ.

Общие принципы построения бухгалтерского учета в организации. Предпосылки рациональной организации бухгалтерского учета в организациях. Разработка плана организации бухгалтерского учета и его основные элементы.

Бухгалтерский аппарат, его структура и функции. Права, обязанности и ответственность главного бухгалтера.

Раздаточный материал к лекциям по курсу

“Бухгалтерский учет и отчетность в налогообложении”

ТЕМА 1. БУХГАЛТЕРСКИЙ УЧЕТ В СИСТЕМЕ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ.

При изучении данной темы необходимо помнить, что сведения о хозяйственных процессах, происходящих в организации, получают путем наблюдения, измерения и регистрации. В ходе наблюдения выделяются качественно однородные явления (объекты). В ходе измерения эти сведения выражаются в числовых измерителях. В ходе регистрации сведения записывают по определенной системе. Все это вместе хозяйственный учет.

Хозяйственный учет – это количественное отражение и качественная характеристика хозяйственных явлений в целях управления ими.

Следует отметить, что в Российской Федерации действует система хозяйственного учета, в которой выделяются 3 взаимосвязанных вида учета: оперативный, статистический и бухгалтерский.

Оперативный (или оперативно-технический) учет осуществляется для повседневного текущего руководства и управления организацией. Следует помнить следующие особенности оперативного учета:

1. Источником информации для получения сведений оперативного учета могут быть как документы, так и данные, полученные по телефону, телетайпу, факсу, в устной форме и т.д.

2. Оперативно-технический учет может прерываться во времени.

3. Оперативный учет осуществляется на местах производства работ, выполнения хозяйственных функций и поэтому его сведения ограничиваются рамками организации.

4. Этот вид учета помогает быстро реагировать на любые изменения, происходящие в организации.

5. Учет не является сплошным по наблюдению поэтому может применяться лишь на отдельных участках хозяйственной деятельности.

Статистический учет изучает закономерности и взаимосвязи массовых социально-экономических процессов и явлений, происходящих в различных областях экономики, хозяйства, в различных организациях. Особенностями этого вида учета являются, во-первых, широкое применение выборочного метода наблюдения и регистрации, во-вторых, использование сведений оперативного и бухгалтерского учета и, наконец, отражение не только фактов хозяйственной деятельности, но и других сторон общественной жизни.

Бухгалтерский учет представляет собой упорядоченную и регламентированную информационную систему, отражающую состояние и движение хозяйственных средств, их источников и хозяйственных процессов. При ответе необходимо обратить внимание на такие особенности бухгалтерского учета как:

1. Сплошное отражение финансовой и хозяйственной деятельности организации.

2. Непрерывность во времени отражения происходящих хозяйственных фактов.

3. Отражение всех объектов учета в денежном выражении, обобщая натуральные и трудовые показатели.

4. Строго документальное отражение хозяйственных операций.

5. Взаимосвязанное отражение финансовой и хозяйственной деятельности, обусловленное взаимной зависимостью совершающихся фактов.

6. Организация бухгалтерского учета на каждом предприятии, осуществляющем хозяйственную деятельность.

7. Предмет бухгалтерского учету, будучи ограниченным рамками хозяйствующего субъекта, уже, чем предмет статистики, изучающей помимо хозяйственной деятельности и другие стороны общественной жизни, но шире, чем предмет оперативного учета, охватывающего лишь отдельные стороны хозяйственной деятельности организации.

Характеризуя бухгалтерский учет следует обратить внимание на виды измерителей применяемые в бухгалтерском учете, а также на требования, предъявляемые к данному виду учета.

Отмечая особую значимость бухгалтерского учета, следует подчеркнуть, что только использование информации всех 3 видов учета, то есть хозяйственного учета как целостной системы, позволит организациям наиболее эффективно управлять хозяйственной деятельностью, удовлетворять запросы потребителей продукции, работ, услуг, а также оценить положение хозяйствующего субъекта на рынке.

В условиях формирования рыночной экономики бухгалтерский учет становится языком бизнеса и предпринимательства, одной из основных функций управления организацией наряду с такими функциями, как планирование, регулирование, организация, стимулирование. Поэтому при ответе на вопрос следует подробно охарактеризовать такие функции бухгалтерского учета, как контрольная, обеспечение сохранности собственности, информационная, функция обратной связи и аналитическая.

Далее при характеристике данного вопроса следует обратить внимание на место бухгалтерского учета в хозяйственном механизме организации, связь его со структурными подразделениями хозяйствующего субъекта.

В заключении следует отметить, что всех пользователей бухгалтерской информации можно разделить на 4 группы:

1. Администрация предприятия.

2. Сторонние пользователи информации с прямым финансовым интересом.

3. Сторонние пользователи информации с непрямым (косвенным) интересом.

4. Сторонние пользователи без финансового интереса.

ТЕМА 2. ПРЕДМЕТ И МЕТОД БУХГАЛТЕРСКОГО УЧЕТА.

При изучении данной темы следует помнить, что бухгалтерский учет можно рассматривать с различных точек зрения:

1) как отрасль экономической науки и научную специальность;

2) как специальную часть системы обработки экономической информации;

3) как практическую деятельность, т.е. как процесс учета, содержание работы бухгалтерии предприятия.

Следует дать подробную характеристику этих аспектов бухгалтерского учета.

Необходимо отметить, что предметом бухгалтерского учета в обобщенном виде выступает хозяйственная деятельность организации. В более конкретном содержании он состоит из многочисленных и разнообразных элементов, которые можно объединить в две группы:

1. Объекты, обеспечивающие хозяйственную деятельность организации.

2. Объекты, составляющие хозяйственную деятельность организации.

К первой группе относятся хозяйственные средства и источники их формирования. Ко второй - хозяйственные процессы и хозяйственные операции.

Нужно уметь оценивать хозяйственный средства с точки зрения их назначения по различным признакам. Например, по составу и размещению, по функциональной роли в процессе производства и по источникам формирования.

Классификация хозяйственных средств по составу и размещению представлена на рисунке 1.

По функциональной роли в процессе производства все хозяйственные средства делятся на основные, оборотные и отвлеченные. В свою очередь основные средства делятся на производственные и непроизводственные основные средства, оборотные - на оборотные производственные фонды и фонды обращения, отвлеченные - на отвлеченные на возвратной и безвозвратной основе.

В соответствии с классификацией по источникам формирования выделяют источники собственных и привлеченных (заемных) средств. Данная классификация представлена на рисунке 2. в.

Следующим элементом бухгалтерского учета являются хозяйственные процессы. В любой организации можно выделить 3 основных хозяйственных процесса: процесс снабжения или заготовления; процесс производства, в ходе которого создается готовая продукция, оказываются услуги или выполняются работы; процесс реализации, в ходе которого можно определить финансовый результат деятельности организации.

Все хозяйственные процессы разбиваются на отдельные хозяйственные операции.

Под хозяйственной операцией понимаются отдельные хозяйственные действия, вызывающие изменения в объеме, составе, размещении и использовании хозяйственных средств, а также в составе и назначении источников этих средств.

Методологическая основа организации бухгалтерского учета(метод) представляет собой единую систему способов и определенных приемов, при помощи которой отдельные элементы учета непрерывно отражаются и обобщаются в денежном выражении по качественно однородным признакам с целью контроля за хозяйственной деятельностью и обеспечения сохранности собственности.

Специфическими методами бухгалтерского учета являются документация, инвентаризация, оценка, калькуляция, счета, двойная запись, бухгалтерский баланс и отчетность.

| Средства труда | · здания и сооружения · машины и оборудование · транспортные средства | |||||||

Средства труда в сфере роизводства Средства труда в сфере роизводства

| |||||||||

| Предметы труда | · МБП · сырье и материалы · незавершенное производство · расходы будущих периодов · запчасти, полуфабрикаты, комплектующие изделия | |||||||

| Хозяйственные Средства | |||||||||

| Предметы обращения | · готовая продукция · товары | |||||||

| Денежные средства | · касса · расчетный и другие счета | |||||||

| Средства в расчетах | · дебиторская задолженность | |||||||

Средства в сфере обращения Средства в сфере обращения

| |||||||||

| Краткосрочные финансовые | · акции · облигации · государственные долговые обязательства · прочие | |||||||

|

| Средства обслуживающие обращение | · торгово-складские здания, оборудование и инвентарьв них | |||||||

Средства непроизводственной сферы Средства непроизводственной сферы

| · здания жилые, культурно-бытового назначения, здравоохранения, оборудование и инвентарь в них(при условии, что все эти средства принадлежат организации) | ||||||||

Рис. 1. Классификация хозяйственных средств по составу и размещению.

| Прибыль |

Источники собственных средств Источники собственных средств

|

| Фонды |

|

| Резервы |

| Целевое финансирование |

| Источники хозяйственных средств |

| Кредиты |

|

| Займы |

Источники привлеченных и заемных средств Источники привлеченных и заемных средств

|

| Кредиторская задолженность |

| Обязательства по распределению |

Рис. 2. Классификация источников хозяйственных средств.

ТЕМА 3. БУХГАЛТЕРСКИЙ БАЛАНС КАК ОСНОВНОЙ ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА.

Баланс означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой-либо деятельности.

Обобщение означает переход на более высокую ступень абстракции путем выявления общих признаков, свойств, отношений, тенденции развития; влечет за собой появление новых научных понятий, законов, теорий.

Балансовое обобщение информации широко применяется в учете, анализе хозяйственной деятельности, для обоснования и принятия соответствующих управленческих решений, ориентации организации в рыночной экономике.

Следует отметить, что балансовое обобщение характеризуется, во-первых, двойственным характером отражения объектов, во-вторых, синтетическим обобщением информации.

Двойственный характер отражения объектов заключается в том, что последние показываются в балансе дважды и рассматриваются с двух точек зрения, в двух аспектах, которые зависят от вида баланса.

Синтетическое обобщение информации позволяет свести частные показатели, отдельные информационные взаимосвязи с помощью единого измерителя в целостную систему обобщенных данных.

В целом балансовое обобщение информации дает возможность установить и проанализировать соотношение между двумя совокупностями показателей, между ресурсами и их источниками, между производством и распределением продукции, между затратами на производство и ее выпуском и т.п.

Балансовое обобщение информации было впервые применено для составления бухгалтерского баланса, что позволило установить имущественно финансовое состояние организации, ее положение в системе управления рыночной экономикой.

Бухгалтерский баланс представляет собой способ экономической группировки и отражения в обобщенном стоимостном (денежном) выражении имущества организации по его составу и размещению и источникам формирования на первое число отчетного периода.

Следует обратить внимание на следующие особенности бухгалтерского баланса:

1. этот баланс составляется на определенную дату, то есть это застывшая картина.

2. равенство итогов актива и пассива, которое обусловлено тем, что и в активе и в пассиве показываются одни и те же средства, но по-разному сгруппированные (в активе – по видам, в пассиве – по источникам).

По внешнему виду (строение) баланс представляет собой двухстороннюю таблицу, в левой части которой показывается имущество по составу и размещению, а в правой отражаются источники формирования этого имущества и их назначения. Левая часть получила название актив баланса, а правая - пассив.

Основным элементом бухгалтерского баланса является балансовая статья. Статьей баланса называется показатель (строка) актива или пассива баланса, имеющий свое наименование и выраженный определенной суммой. Статьи актива баланса отражают конкретные виды имущества (например: векселя к получению, товары отгруженные, касса, расчетный счет и т.д.). Статьи пассива баланса показывают источники образования хозяйственных средств (например: уставный капитал, нераспределенная прибыль отчетного года, доходы будущих периодов, фонды потребления и т.д.). Таким образом, статьи актива демонстрируют, как размещено имущество предприятия (во что оно вложено), статьи пассива баланса дают сведения о том, какая часть имущества сформирована за счет собственных источников, а какая – за счет привлеченных или заемных.

Балансовые статьи объединяются в группы (например: денежные средства, кредиторская задолженность и т.д.), группы объединяются в разделы (например: капитал и резервы, внеоборотные активы, убытки и т.д.). Объединение балансовых статей в группы и разделы осуществляется исходя из их экономического содержания.

Итоговая сумма остатков средств организации, отраженная в активе и пассиве баланса по строке “Баланс”, называется валютой баланса.

Под структурой баланса понимают соотношение (удельный вес) отдельных видов хозяйственных средств организации и соответственно источников их образования и валюты баланса, которая принимается за 100%. Таким образом, по структуре актива баланса можно судить о том, каков удельный вес тех или иных активов предприятия в общей сумме средств, которыми оно располагает на дату составления баланса. Структура пассива баланса характеризует “вклад” отдельных источников в формирование имущества предприятия.

ТЕМА 4. СИСТЕМА СЧЕТОВ И ДВОЙНАЯ ЗАПИСЬ.

В каждой организации ежедневно совершается большое количество хозяйственных операций, которые в конечном итоге отражаются в бухгалтерском балансе. Баланс составляется на первое число месяца, квартала или года и является застывшей картиной на данную дату. Поэтому с помощью баланса невозможно повседневно следить за изменениями, происшедшими в составе имущества, обязательств организации, источников их формирования.

Для текущего контроля и учета ежедневного движения средств используется система счетов бухгалтерского учета.

Счет бухгалтерского учета представляет собой способ группировки, текущего контроля и отражения хозяйственных операций, которые совершаются с имуществом, источниками его формирования, хозяйственными процессами. Счет это также накопитель информации, которая затем обобщается и используется для составления различных сводных показателей и отчетности.

По внешнему виду счет представляет собой таблицу, ведомость, карточку. С учебной точки зрения счет представляют в виде таблицы, состоящей из двух частей. Эта форма счета напоминает букву “Т”, поэтому его называют Т-счет, “самолетик”, “вертолетик”. Для каждого объекта учета открываются отдельные счета.

Каждый счет имеет следующий вид:

Дебет № и наименование счета Кредит

|

Следует помнить, что записи на счетах производятся в следующем порядке:

1. Исходя из содержания конкретных хозяйственных операций открывают соответствующие счета бухгалтерского учета.

2. Записывают в них начальное сальдо.

3. Записывают хозяйственные операции с использованием метода двойной записи.

4. Определяют оборот по дебету и кредиту каждого счета.

5. Выводят конечное сальдо по счетам.

Необходимо отметить, что в каждом бухгалтерском счете хозяйственные операции отражаются систематически в последовательности их совершения, то есть в хронологическом порядке.

Запись на счетах производится с помощью метода двойной записи. Двойная запись представляет собой такой способ отражения хозяйственных операций, при котором каждая операция фиксируется на двух взаимосвязанных счетах в одинаковых суммах: в дебете и в кредите. Этим устанавливается взаимосвязь между затрагиваемыми операцией объектами учета.

Следует знать, что двойное отражение хозяйственных операций обусловлено: во-первых, экономической природой смены формы стоимости в процессе кругооборота хозяйственных средств, во-вторых, тем, что каждая хозяйственная операция приводит к двум экономическим явлениям и обязательно затрагивает две статьи баланса (см. тему 3). Далее целесообразно привести значение двойной записи.

Таким образом, двойная запись хозяйственных операций приводит к взаимосвязи между счетами и указывает адреса этих связей. Эта взаимосвязь называется корреспонденцией счетов, а счета - корреспондирующими.

Корреспонденция счетов - это форма выражения взаимосвязи между счетами бухгалтерского учета, возникающая при отражении в них явлений, вызываемых хозяйственной операцией.

Выражение корреспонденции счетов на основе данных о конкретном хозяйственном факте и принятого плана счетов называется бухгалтерской проводкой или бухгалтерской записью. Бухгалтерские проводки иногда называют счетными формулами.

Составляют бухгалтерские проводки на основании оправдательных документов и оформляют:

1) на документе, которым оформлена данная операция

2) в ведомости, куда операция записывается по данным этого документа

3) на отдельном бланке (мемориальном ордере), к которому этот документ подшивается

Указание корреспондирующих счетов на первичных документах называется контировкой.

Чтобы сознательно шифровать бухгалтерским языком обычную информацию, зарегистрированную в документах, необходимо соблюдать следующие моменты:

1) вникнув в сущность хозяйственной операции методом чтения документа, определить два взаимодействующих объекта учета;

2) определить на каких счетах бухгалтерского учета отражаются эти объекты учета;

3) определить тип балансового изменения, вызванного данной хозяйственной операцией;

4) исходя из схем записей на активном и пассивном счетах, необходимо установить какой из двух счетов бухгалтерского учета по данной хозяйственной операции дебетуется, а какой - кредитуется;

5) составить саму счетную формулу - бухгалтерскую проводку.

Многочисленность и разнообразие объектов учета вызывает необходимость применения значительного количества различных счетов. Для правильного их использования необходимо знать назначение каждого счета, его структуру, экономическое содержание. Способом познания сущностных характеристик счетов бухгалтерского учета является их классификация, которая представляет собой метод исследования множества явлений или объектов путем их разделения на классы по определенному общему признаку таким образом, что классы множества составляют систему.

Классификация счетов бухгалтерского учета представляет собой группировку счетов бухгалтерского учета по определенным наиболее сущностным признакам и установление общих свойств различных групп счетов с целью их изучения и правильного применения.

Основными признаками классификаций счетов бухгалтерского учета являются следующие:

1. По характеру отражаемой информации.

2. По отношению к балансу.

3. По экономическому содержанию.

4. По структуре и назначению.

5. По степени детализации информации.

В соответствии с классификацией счетов бухгалтерского учета по характеру отражаемой информации все счета делятся на активные, пассивные и активно-пассивные.

Классификация счетов по отношению к балансу нашла свое отражение в “Плане счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия”, утвержденном приказом Министерства Финансов Российской Федерации от 1 ноября 1991 года № 56.

Балансовые счета - это счета бухгалтерского учета, показатели которых находят отражение в бухгалтерском балансе. Они предназначены для учета принадлежащего организации имущества. Забалансовые счета - это счета бухгалтерского учета, сальдо которых не входит в бухгалтерский баланс. Эти счета предназначены для учета товароматериальных ценностей, временно находящихся у организации и принадлежащих другим организациям (например, арендованные средства, материальные ценности, принятые на ответственное хранение или в переработку и т. д.).

Забалансовые счета, в свою очередь, делятся на депозитно-имущественные, контрольные и счета условных прав и обязательств.

Классификация счетов по экономическому содержанию (экономическая классификация) также находит отражение в “Плане счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия”, утвержденном приказом Министерства Финансов Российской Федерации от 1 ноября 1991 года № 56. Эта классификация показывает, что учитывается на счете, то есть какой конкретный экономический объект отражается на нем. Экономическая классификация предназначается для установления перечня счетов, которые должны использоваться в организации для отражения ее финансово-хозяйственной деятельности. С точки зрения этой классификации все счета сгруппированы в 9 разделов, каждый из которых содержит счета синтетического учета однородного экономического содержания (см. “План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия”).

Классификация счетов по структуре и назначению (структурная классификация) показывает, для чего, для получения каких показателей предназначены те или иные счета и как они строятся, то есть каково содержание дебета и кредита и каков характер их сальдо. Эта классификация служит для изучения особенностей счетов, применяемых в бухгалтерском учете, позволяет выяснить, какими свойствами обладают их отдельные виды. Она не связывает счета с конкретными экономическими показателями, которые на них отражаются. Структурная классификация счетов бухгалтерского учета приведена на рисунке 3.

Необходимо знать, что основные счета - это счета бухгалтерского учета, предназначенные для отражения сведений о наличии и движении средств организации и их источников. Они делятся на две большие группы: счета по учету средств организации и счета по учету источников хозяйственных средств. Счета по учету хозяйственных средств, в свою очередь, делятся на следующие подгруппы:

1) инвентарные счета или материальные счета

2) денежные счета

3) нематериальные счета

4) счета расчетов по учету дебиторской задолженности

К счетам по учету источников хозяйственных средств относятся:

1) счета фондов (фондовые счета)

2) счета финансирования

3) счета кредитов

4) счета займов

5) счета расчетов по учету кредиторской задолженности

Регулирующие счета предназначены для уточнения оценки на основных счетах, то есть они непосредственно связаны со счетами предыдущей группы и корректируют их суммы. Регулирующие счета подразделяются на три группы: дополнительные, контрарные и контрарно-дополнительные. Если по балансовому счету производится дооценка средств или их источников, то регулирующий оценку счет является дополнительным к основному счету и сумма его остатка прибавляется к сумме остатка основного счета. Сейчас дополнительных счетов нет. В целях сокращения количества синтетических счетов дополнительные счета преобразованы в субсчета или счета аналитического учета. Если оценка средств или источников должна быть уменьшена, то регулирующий счет является контрарным и сумма его остатка подлежит вычитанию из суммы остатка основного счета. Контрарные счета, применяемые для регулирования показателей активных счетов, называются контрактивными. Контрарные счета, используемые для регулирования показателей пассивных счетов, называются контрпассивными. Контрарно-дополнительные счета могут увеличивать или уменьшать оценку показателей на основных счетах.

| |||

|

Операционные счета предназначены для отражения и обобщения данных о хозяйственных операциях, характеризующих соответствующий процесс, для выявления результатов хозяйственных процессов. Операционные счета подразделяются на три группы: распределительные, калькуляционные и сопоставляющие счета.

Распределительные счета - это счета бухгалтерского учета, предназначенные для учета определенных произведенных расходов и обеспечения правильности их распределения по объектам калькуляции, отчетным периодам и т. д. На распределительных счетах обычно учитываются косвенные расходы, связанные с производством или реализацией нескольких видов продукции, а также расходы будущих периодов. Эти счета делятся на два вида:

1) собирательно-распределительные;

2) бюджетно-распределительные (отчетно-распределительные, распределительные счета по периодам).

Собирательно-распределительные счета предназначены для сбора в течение периода определенных произведенных расходов с целью последующего их распределения (в конце отчетного периода) по отдельным объектам калькуляции, видам реализованной продукции и т. д.

Распределительные счета по периодам предназначены для перераспределения доходов и расходов между смежными отчетными периодами.

Калькуляционные счета служат для учета затрат, связанных с приобретением, производством и реализацией продукции, работ, услуг и исчисления себестоимости их отдельных видов.

Сопоставляющие счета предназначены для обобщения информации о формировании и использовании финансовых результатов. Эти счета, в свою очередь, делятся на операционно-результатные и финансово-результатные счета.

По степени детализации информации счета делятся на синтетические счета, субсчета и аналитические счета. Эта классификация нашла отражение в “Плане счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия”, утвержденном приказом Министерства Финансов Российской Федерации от 1 ноября 1991 года № 56.

Необходимо знать, что синтетическими являются счета бухгалтерского учета, отражающие данные группировок имущества организации, источников его образования и хозяйственных операций в обобщенном виде в денежном выражении. Их называют главными счетами первого порядка.

Для управления финансово-хозяйственной деятельностью организации и своевременного принятия управленческих решений недостаточно располагать лишь общими показателями синтетических счетов, необходимо иметь детализированные данные. Поэтому в развитие экономических группировок сложных синтетических счетов открываются субсчета, которые используются для получения обобщающих показателей в дополнение к данным синтетических счетов. Их называют счетами второго порядка. Это промежуточное учетное звено между синтетическими и аналитическими счетами, при помощи которого осуществляется дополнительная группировка данных аналитического учета с целью получения обобщенных сведений об отдельных объектах внутри данного синтетического счета. Субсчета показывают в какой последовательности (группировке) нужно открывать счета аналитического учета.

Вместе с тем следует отметить, что синтетические счета и субсчета не могут дать подробной расшифровки состояния и движения каждого объекта учета. Поэтому в практике бухгалтерского учета для получения подробной характеристики объекта в пределах синтетических счетов открывают аналитические счета, которые по сути являются счетами третьего, четвертого, пятого и т. д. порядка.

Аналитические счета детально отражают объекты бухгалтерского учета, в них происходит группировка детализированных данных. Эти счета открываются по усмотрению бухгалтера и не существует установленного их перечня.

Между синтетическими и аналитическими счетами существует тесная взаимосвязь, которая заключается в следующем:

1. Внутреннее строение синтетических и аналитических счетов одинаковое.

2. Начальный и конечный остатки синтетического счета должны быть равны и одинаковы по характеру с общими суммами соответствующих остатков аналитических счетов, так как последние показывают составные части тех средств, которые отражаются на синтетическом счете в общем виде.

3. Запись операций на синтетическом и объединяемых им аналитических счетах производится на одну и ту же сторону (в дебет или в кредит).

4. Обороты по дебету и кредите синтетического счета должны быть равны соответствующим итогам оборотов по аналитическим счетам.

Следует знать, что в течение отчетного периода текущий учет ведется в разрезе счетов (по счетам). Однако на каждом счете содержатся показатели по одному объекту учета. Чтобы получить сведения, характеризующие все имущество организации на конец отчетного периода и составить бухгалтерскую отчетность, необходимо объединить данные по всем счетам. Это объединение данных по счетам, а также контроль за правильностью их ведения осуществляется при помощи специальных таблиц - оборотных ведомостей. Таким образом, оборотные ведомости служат для обобщения данных текущего учета. Оборотные ведомости могут составляться по счетам синтетического и аналитического учета. Оборотная ведомость по счетам синтетического учета может быть простой или в шахматной форме.

Оборотная ведомость по счетам синтетического учета простой формы представляет собой свод оборотов и сальдо по всем синтетическим счетам, предназначенный для проверки учетных записей, составление нового баланса и общего ознакомления с состоянием и изменением хозяйственных средств и их источников. Эта ведомость также носит название оборотно-сальдового баланса.

Шахматная оборотная ведомость - представляет собой свод оборотов по счетам, служащий для раскрытия их содержания и проверки правильности корреспонденции счетов. В отличие от простой оборотной ведомости она является более сложной и громоздкой по строению.

Оборотные ведомости по счетам аналитического учета представляют собой своды оборотов и сальдо по всем счетам аналитического учета, объединяемым одним синтетическим счетом, и предназначены для проверки правильности отчетных записей по этим счетам, а также для наблюдения за состоянием и движением отдельных видов средств организации и их источников. Они составляются по различным формам в зависимости от объекта учета. Так, по инвентарным счетам составляются количественно-суммовые оборотные ведомости, где предусматриваются и денежные, и натуральные измерители. По остальным счетам составляются контокоррентные оборотные ведомости, где отражаются только стоимостные показатели.

Оборотные ведомости по счетам аналитического учета составляются отдельно к каждому синтетическому счету, по которому ведется аналитический учет. Итоги этой ведомости сверяются с данными соответствующего синтетического счета (так как остатки и операции записываются на синтетических и аналитических счетах в одинаковых суммах).

Прежде чем суммы операций записываются на счета, составляют бухгалтерские проводки, указывающие на каких счетах должна быть отражена операция. Каждой бухгалтерской записи присваивается очередной номер, под которым она значится в учете. Для осуществления контроля за полнотой отражения хозяйственных операций и обеспечения сохранности сведений о них все записи регистрируются в хронологической последовательности.

Отражение операций в хронологической последовательности называется хронологической записью. Эта запись представляет собой последовательное отражение экономически разнородных хозяйственных операций. Ее цель - регистрация всех операций данной организации.

Для получения показателей хозяйственной деятельности необходима группировка операций по экономически однородным признакам. Такая группировка в бухгалтерском учете осуществляется при помощи счетов. Записи на счетах делаются по определенной системе, поэтому отражение операций на счетах называется систематической записью.

Необходимо знать, что хронологическая и систематическая записи могут вестись вместе в одном общем регистре (например, в журнале-ордере) или раздельно, когда данные сначала приводятся в хронологической последовательности в регистрационном журнале, а затем в систематическом порядке - по счетам и в специальном регистре - Главной книге.

ТЕМА 5. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПЕРВИЧНОГО УЧЕТА.

Следует знать, что первичный учет представляет собой единый, повторяющийся во времени, организованный процесс сбора, измерения, регистрации, накапливания и хранения информации. Первичный учет является основой синтетического и аналитического учета, от него зависит качество учетных измерителей.

Сведения, полученные в ходе первичного учета, отражаются в первичных документах. Документ – это письменное доказательство, свидетельство. Первичный документ – это бухгалтерский документ, который составляется в момент совершения хозяйственной операции и является первым свидетельством происшедших фактов.

Порядок создания, принятия и отражения в бухгалтерском учете, а также хранения первичных документов организациями различных форм собственности и видов деятельности, за исключением банков регулируется “Положением о документах и документообороте в бухгалтерском учете”, утвержденном Министерством финансов СССР 29 июля 1983 года № 105 по согласованию с ЦСУ СССР. Изучая данный документ, необходимо обратить внимание на требования, предъявляемые к первичным документам. При этом следует помнить, что кассовые документы оформляются в соответствии с “Правилами ведения кассовых операций в народном хозяйстве”, утвержденными письмом Центрального банка Российской Федерации 22 сентября 1993 года № 40. Порядок оформления банковских документов устанавливается правилами Центрального банка Российской Федерации.

Движение документов с момента их выписки до сдачи на хранение в архив называется документооборотом, онвключает в себя следующие основные этапы:

1. Создание или получение документов

2. Приемка и проверка

3. Регистрация и учетная обработка

4. Хранение в бухгалтерии организации

5. Передача и хранение в архиве организации

6. Передача документов в местный государственный архив

Порядок изъятия первичных документов регулируется Инструкцией Министерства Финансов Российской Федерации от 26 июля 1991 года № 16/176 “О порядке изъятия должностным лицом Государственной налоговой инспекции документов, свидетельствующих о сокрытии (занижении) прибыли (дохода) пили сокрытии иных объектов от налогообложения у предприятий, учреждений, организаций и граждан”.

В каждой организации должен быть план (график) документооборота, утверждаемый руководителем хозяйствующего субъекта. В плане предусматривается:

- кто отвечает за составление соответствующих документов;

- кто, кому и в какой срок представляет документы;

- использование документов в учете.

ТЕМА 6. УЧЕТНЫЕ РЕГИСТРЫ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА.

Данные о хозяйственных операциях и процессах из соответствующих первичных документов записываются в учетные регистры. Учетные регистры представляют собой счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках их образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

Учетные регистры классифицируются по:

- внешнему виду;

- содержанию;

- характеру записей (по строению);

- форме графления;

- способам заполнения.

Существуют следующие способы исправления ошибок в учетных регистрах:

1. Дополнительная проводка

2. Сторнировочная проводка

3. Корректурный способ

|

- сверка записей - запись

- сверка записей - запись

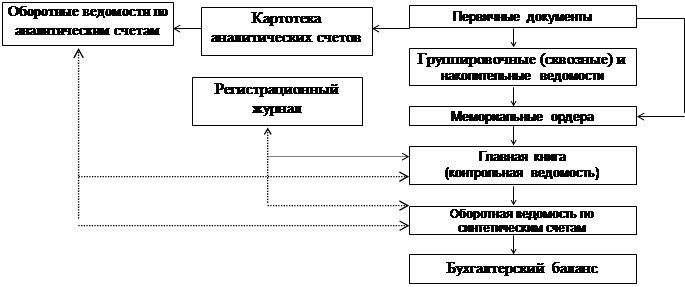

Рис. 4. Схема мемориально-ордерной формы бухгалтерского учета.

Строение и состав учетных регистров, применяемых в бухгалтерском учете, порядок последовательность и способы записи в них хозяйственных операций, а также техника взаимосверки регистров определяют форму бухгалтерского учета. Форма бухгалтерского учета – это совокупность учетных регистров для отражения хозяйственных операций в определенной последовательности и группировке соответствующими приемами записей.

Следует помнить, что в России наибольшее распространение получили следующие формы бухгалтерского учета:

- мемориально-ордерная;

- Журнал-Главная;

- журнально-ордерная;

- таблично-перфокарточная;

- частично автоматизированная (автоматизированная);

- форма ведения бухгалтерского учета на предприятиях малого бизнеса.

На рисунке 4 приведена схема мемориально-ордерной формы бухгалтерского учета. Достоинствами этой формы учета являются относительная простота структуры учетных регистров, а также несложность техники учетных записей. Недостатками являются:

|

- сверка записей - запись

Рис. 5. Схема “Журнал-Главной” формы бухгалтерского учета.

- громоздкость аналитического учета;

- отставание аналитического учета от синтетического;

- составление большого количества мемориальных ордеров;

- дублирование данных в различных учетных регистрах, следовательно, высокая трудоемкость работ;

- составление отчетность не по данным Главной книги, а при помощи дополнительных расчетов и выборок (оборотные ведомости по синтетическим счетам).

урнал-Главная форма бухгалтерского учета является разновидностью предыдущей формы (см. рис. 5). Единственное отличие Журнал-Главной формы от мемориально-ордерной - в структуре регистра синтетического учета, где на одном развороте листа объединяются хронологическая и систематическая записи. Этот регистр обычно ведется в книге, которая называется книгой главных счетов или Журнал-Главной. Преимуществами Журнал-Главной формы бухгалтерского учета являются:

- сочетание хронологического и систематического учета в книге “Журнал-Главная”;

- наглядность и обозримость книги “Журнал-Главная” благодаря размещению в ней счетов на одном развороте листа;

- техника ведения учета не требует большой квалификации.

Недостатками Журнал-Главной формы бухгалтерского учета можно назвать: - отставание аналитического учета от аналитического;

- скапливание к концу месяца большого объема учетной работы;

- громоздкость;

- применение вкладышей в Журнал-Главной книге затрудняет запись операций и приводит к увеличению числа ошибок, заключающихся в разноске сумм не в надлежащие счета.

|

- сверка записей - запись

Рис. 6. Схема журнально-ордерной формы бухгалтерского учета.

Схема журнально-ордерной формы бухгалтерского учета приведена на рисунке 6. Специфической особенностью данной формы бухгалтерского учета является кредитовый принцип записи хозяйственных операций в основном регистре - журнале-ордере.

Основными достоинствами приведенной на рисунке 6 формы бухгалтерского учета являются:

- совмещение синтетического и аналитического учета;

- сочетание хронологического и систематического учетов в одном регистре;

- отсутствие дублирования записей;

- уменьшение трудоемкости учета.

Основными недостатками данной формы является то, что она требует большой квалификации от работников учета, а также сложность и громоздкость построения журналов-ордеров.

|

- сверка записей - записи

- сверка записей - записи

Рис. 7. Схема автоматизированной формы бухгалтерского учета.

От большинства указанных выше недостатков свободна автоматизированная (частично автоматизированная) форма учета, созданная на базе использования ЭВМ. Данной форме учета свойственна следующая последовательность обработки информации: машинный носитель информации - ЭВМ - машинограммы выходной информации. Один из вариантов автоматизированной формы бухгалтерского учета представлен на рисунке 7.

Применение машинно-ориентированных форм учета обеспечивает: механизацию и во многом автоматизацию учетного процесса; высокую точность учетных данных; повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление возможности заниматься контролем и анализом хозяйственной деятельности; увязку всех видов учета и планирования, поскольку они используют одни и те же носители информации.

В последнее время предприятиям малого бизнеса разрешено использовать упрощенную форму учета, предусматривающую всего два вида учетных регистров: книгу учета хозяйственных операций (регистр

синтетического учета) и ведомости учета соответствующих объектов (основных средств, готовой продукции, расчетов по заработной плате и т. д.), являющиеся регистрами аналитического учета. Состав регистров и порядок записи в них при упрощенной форме учета представлены на рисунке 8.

|

- сверка записей - записи

- сверка записей - записи

Рис. 8. Схема упрощенной формы бухгалтерского учета на малых предприятиях.

В заключении следует отметить, что в настоящее время предприятиям предоставлено право самим выбирать форму бухгалтерского учета. На основе рекомендуемых форм они могут разрабатывать свои оригинальные формы, совершенствовать учетные регистры и создавать программы регистрации и обработки, соблюдая общие методологические принципы, а также технологию обработки учетной информации.

ТЕМА 7. ИНВЕНТАРИЗАЦИЯ КАК ЭЛЕМЕНТ МЕТОДА БУХГАЛТЕРСКОГО УЧЕТА.

Учет должен отражать реальное положение дел в организации. Однако существуют хозяйственные процессы, которые не поддаются повседневной регистрации и документированию в момент их совершения. Например, потери материальных ценностей в результате естественной убыли (усушка, утруска, испарение и т.д.), неточностей при приемке и отпуске материалов, ошибок в учете, злоупотреблений, хищений, бесхозяйственности. Эти изменения выявляются при помощи инвентаризации. Следовательно, инвентаризация является специфическим приемом первичного наблюдения и служит для регистрации хозяйственных фактов, которые не могут быть выявлены и зарегистрированы обычными способами первичного учета.

Инвентаризация представляет собой способ проверки соответствия фактического наличия средств в натуре данным бухгалтерского учета. Она выполняется путем наблюдения, измерения и специальной регистрации (переписи) с последующим сличением полученных данных с учетными показателями.

Основными целями инвентаризации являются:

1. Выявление фактического наличия имущества

2. Сопоставление фактического наличия имущества с данными бухгалтерского учета

3. Проверка полноты отражения в учете обязательств

4. Осуществление контроля за сохранностью имущества

Существует несколько классификаций инвентаризаций, поэтому необходимо дать характеристику таким видам инвентаризации, как полная, частичная и выборочная инвентаризация, проводимая в межинвентаризационный период; плановая и внеплановая; текущая и перманентная.

Инвентаризации подлежит все имущество предприятия, в частности основные средства, товароматериальные ценности, незавершенное производство, нематериальные активы, расчеты, резервы предстоящих расходов и платежей и прочее. Порядок проведения инвентаризации регулируется Федеральным Законом “О бухгалтерском учете” от 21 ноября 1996 года № 129-ФЗ, “Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации”, утвержденном приказом Министерства Финансов Российской Федерации от 29 июля 1998 года № 34н, а также “Методическими указаниями по инвентаризации имущества и финансовых обязательств”, утвержденными приказом Министерства Финансов Российской Федерации 13 июня 1995 года № 49.

ТЕМА 8. ОЦЕНКА И КАЛЬКУЛЯЦИЯ.

Оценка и калькуляция представляют собой способы стоимостного измерения объектов бухгалтерского учета, используемые для определения показателей хозяйственной деятельности в денежном выражении. В бухгалтерском учете отражается информация только о тех элементах процесса кругооборота капитала, которые поддаются оценке. Наличие стоимостного измерителя вызвано условиями товарно-денежных отношений в каждой организации.

Стоимостное измерение объектов бухгалтерского учета обеспечивает:

1. Получение обобщающих показателей развития производства (например: себестоимость, прибыль, рентабельность, валовой доход и другие)

2. Соизмерение затрат организации по выпуску продукции с выручкой от ее реализации

3. Контроль за соблюдением принципов хозяйственного расчета

4. Осуществление текущего учета на счетах

Оценка представляет собой способ выражения имущества организации в обобщающем денежном измерителе, то есть это способ перевода натуральных и стоимостных показателей в денежные.

Следует знать, что теория бухгалтерского учета выработала основные принципы, обеспечивающие правильность оценки имущества организации. К ним относятся:

1) реальность оценки

2) единство оценки

3) научный подход

Оценка применяется на всех стадиях кругооборота капитала. Так, отражение в бухгалтерском учете процесса снабжения завершается выявлением фактической заготовительной себестоимости сырья и материалов, по которой они передаются в производство. Бухгалтерский учет процесса производства выявляет фактическую производственную себестоимость готовой продукции, по которой она передается на реализацию. В бухгалтерском учете процесса реализации выявляются расходы по реализации, включаемые в полную себестоимость готовой продукции и финансовый результат от реализации.

Вместе с тем следует отметить, что текущем бухгалтерском учете оценка объектов учета по их фактической себестоимости практически невозможна, так как полную информацию можно получить только после отражения на счетах большинства хозяйственных операций. Учетный цикл имеет месячный период. Фактическую себестоимость на той или иной стадии кругооборота средств можно определить по завершении месячного периода, а текущий учет необходимо вести ежедневно.

Это противоречие устраняется применением для текущего бухгалтерского учета так называемых учетных цен. Под учетными ценами понимают внутрихозяйственные стоимостные нормативы, приспособленные для оценки хозяйственных средств в текущем бухгалтерском учете. Применение учетных цен предполагает обязательное последующее доведение оценки объектов учета до их фактической себестоимости. Для этого ежемесячно выявляют среднее отклонение фактической се

| <== предыдущая | | | следующая ==> |

| Конспекты занятий. Занятие 1. Кубик на кубик (Цветная бумага | | | Дополнительные обязанности ведущего аудитора (руководителя группы) |

Date: 2016-02-19; view: 392; Нарушение авторских прав