Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Глава 2. Начинаем эффективно управлять деньгами

|

|

Итак, в предыдущей главе мы говорили о типичных ошибках, совершая которые мы, теряем деньги. А как же сэкономить?

Я не очень люблю слово «экономия». И, как показывает практика, не я одна. Есть в этом слове какой‑то… скрытый негатив, что ли, – или привкус безысходности. Поэтому я предлагаю заменить его на термин «оптимизация». Оптимизация не всегда сводится к минимизации, а довольно часто – даже к максимизации. И, управляя личными деньгами, для достижения наилучшего эффекта не всегда нужно стремиться сэкономить, есть такие случаи, когда экономить даже вредно. А по сути экономия как таковая в основном сводится скорее к «антипотребительству» и… просто жизни по средствам.

Большинство людей придерживается одной из двух крайних точек зрения:

– «Я живу сегодняшним днем», – говорят одни.

– «Я всегда думаю о завтра и делаю накопления на будущее, жертвуя даже сегодняшними потребностями», – говорят другие.

«Сколько времени вы сможете прожить только на имеющиеся накопления (собственный капитал), не изменяя существенно свой уровень жизни, если лишитесь всех источников поступления денежных средств?» – задала я вопрос Людмиле во время первой встречи. Людмила – успешная тридцатилетняя бизнесвумен, автор известных книг и статей в сфере бизнеса. Она в ступоре. Тема денег в принципе вызывает у нее страх, который она полностью признает, но причины его не может четко сформулировать. «Советское воспитание, мы все такие, это некомфортная для разговора тема», – объясняет она.

Я даже сейчас, когда пишу эти строки, слышу голос Людмилы, которая далее сказала: «А зачем вообще копить? Не факт, что я доживу до того прекрасного момента – достижения главной цели. Зачем я буду жертвовать сегодняшним днем ради дня завтрашнего?»

Уверяю вас (как и уверяла на встрече Людмилу), шансов дожить у вас гораздо больше, чем НЕ дожить (или хотите опровергнуть статистику?). Что будет, когда доживете? Неразумно жертвовать сегодняшним днем ради завтра, говорите? А разумно жертвовать завтрашним днем ради сегодня? – вопрос, адресованный прежде всего тем, кто живет в долг, но также и тем, у кого абсолютно отсутствуют накопления.

Я предлагаю исключить это еще одно неприятное лично для меня слово «жертвовать» из нашей речи и просто начать действовать разумно. Разумно распределять свой сегодняшний доход между «завтра» и «сегодня».

В одних ситуациях совершенно разумно исходить из принципа «Я живу сегодняшним днем». В других гораздо лучше поступать по принципу «Я думаю о завтра и делаю накопления на будущее». Просто и без крайностей, по ситуации.

И не забывайте: уже давно известно, чем чревато оставаться приверженцем крайних точек зрения.

Действуйте по ситуации. В одних случаях совершенно разумно исходить из принципа «Я живу сегодняшним днем». В других гораздо разумнее поступать по принципу «Я думаю о завтра и делаю накопления на будущее».

«Как быстро пролетело время, почему я не начал откладывать деньги на будущее раньше… Почему молодые не думают о старости?» – так часто говорят через пару‑тройку десятков лет те, кто на протяжении всей жизни придерживался принципа «живу днем сегодняшним».

«Как жаль, что я не позволил себе тогда съездить в эти прекрасные места – молодым здесь было бы еще лучше. Но как хорошо, что я могу позволять себе это и многое другое сейчас!» – так говорят приверженцы подхода «завтрашнего дня» через десятки лет (и то не все).

А в какой ситуации предпочли бы оказаться лично вы?

Лично я – ни в той, ни в другой.

Да, и имейте в виду, что мысли из серии «мои потребности с возрастом сократятся» – это не более чем очередной миф. Я знакома с достаточным количеством людей пенсионного возраста, потребности которых ничуть не сократились: они так же хотят покупать себе хорошую одежду, обувь, ходить в салоны красоты, рестораны, на массаж, ездить отдыхать за рубеж. Просто кто‑то может себе это позволить, а кто‑то…

Именно поэтому важно управлять своими финансами и распределять свой доход между «сегодня» и «завтра».

В данной главе приведены общие рецепты оптимизации ежемесячных расходов и показаны некоторые способы достижения желаемых целей с меньшими, чем обычно, затратами.

Я не собираюсь сейчас призывать вас к тому, чтобы начать вести и планировать семейный бюджет, считать каждую копейку. Давайте рассмотрим несколько финансовых фокусов, которые в любом случае помогут вашему кошельку похудеть не так быстро, как обычно.

Как‑то раз я была в командировке в Челябинске, ужинала в английском пабе. Заведение было очень симпатичным, рядом сидели двое местных молодых яппи, и один другому рассказывал, какую хорошую путевку он смог организовать для своей семьи. Описывал, как они полетят через Москву в Мюнхен, оттуда их повезут в австрийские Альпы под Инсбруком, какой там будет хороший отель, где они проведут две недели. В общем, сказка! Конечно же, коллега поинтересовался, сколько это стоит. Его друг слегка расстроился, так как 250 тысяч рублей на троих – это крупная сумма. Я была шокирована: за год до этого я была в том же самом месте с друзьями, отдыхала три недели, мы снимали большую виллу, объездили всю Европу на арендованных машинах – и все это обошлось по 30 тысяч рублей на человека! Вся разница в том, что этот молодой человек не сумел – или побоялся – самостоятельно заняться планированием отпуска. Хотя можно было найти в своем городе не туристическую компанию, а свободного агента, который за небольшую сумму подобрал бы такой доступный отдых для него. Хотите узнать, как это сделать? Подождите немного!

Доходы, расходы и «список счастья»

Каждый доволен состоянием своего ума, и каждый недоволен состоянием своего кошелька.

Французская пословица

Итак, давайте начнем с анализа доходов: вы знаете, сколько составляет ежемесячный доход вашей семьи? А намного ли он может быть увеличен без лишних трудозатрат с вашей стороны?

И не удивляйтесь вопросу.

Буквально на днях встречалась с клиенткой – она фрилансер. Ирина – тот человек, который всегда меня поражает своим энтузиазмом, тягой к новому, бесстрашием в начинаниях. С управлением личными финансами и накоплениями у нее тоже все в порядке. Но она скорее исключение, чем правило. Ведь большинство ее коллег‑фрилансеров не могут посчитать свои доходы и абсолютно уверены, что им не с чего откладывать средства для накоплений и крупных покупок.

Если вы фрилансер и не можете планировать свой ежемесячный/ежегодный доход, будем исходить из обратного – расходов. С помощью расчета минимально необходимых для жизни трат выведем ту цифру доходов, которые вам нужно зарабатывать. И не сомневайтесь, при такой постановке вопроса и целенаправленных усилиях вы сможете заработать и больше. «Интересно, что, поставив себе цель получить определенную сумму в следующем месяце, мы ее получали», – говорит семья фрилансеров со стажем.

И еще один способ сделать регулярным нерегулярный доход от той же семьи: все поступления отправлять на банковский счет и снимать с него только суммы, необходимые для трат. Таким образом, крупные заработки в одни месяцы будут частично оседать на счете, а в малодоходные месяцы вы станете расходовать их.

Посчитайте, пожалуйста, свои текущие доходы, а также доходы, которые вы легко сумеете начать генерировать при желании: может, какая‑нибудь квартира стоит пустующая где‑то в другом городе, которую руки не доходили сдать? Оцените стоимость упускаемого дохода – нам это дальше пригодится.

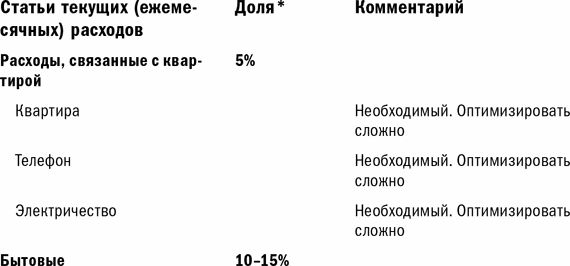

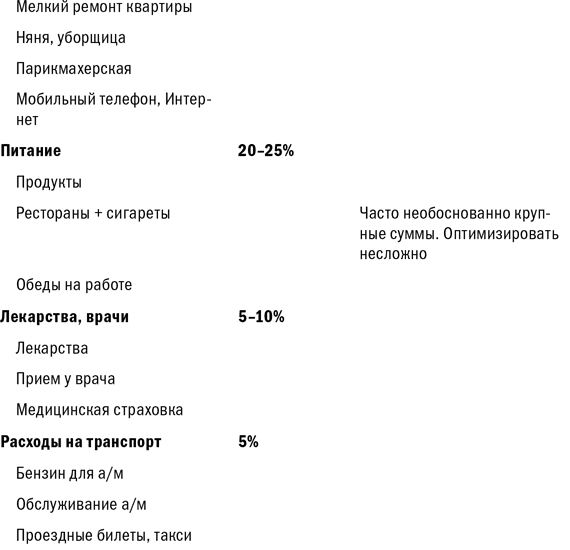

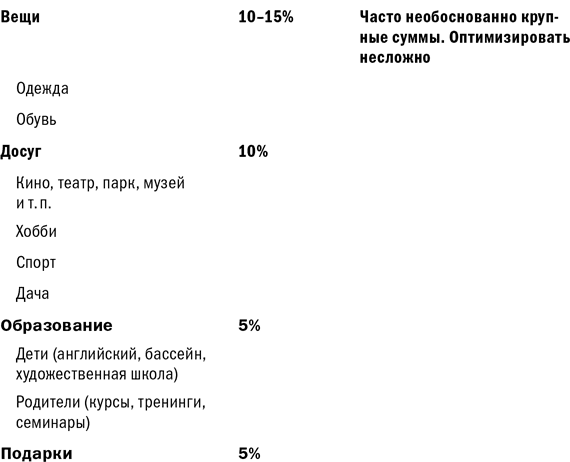

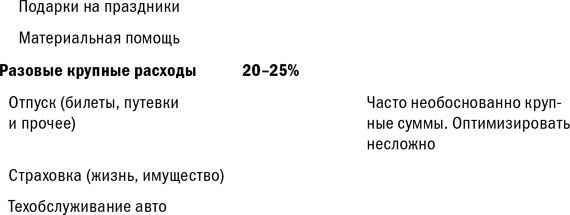

А теперь посмотрим, на что обычно мы тратим деньги.

* Как показывает практика, структура расходов не зависит от доходов, суммы расходов лишь увеличиваются в абсолютном выражении

Это типичный список обычных расходов любой семьи. Конечно, у кого‑то нет няни и затрат на нее тоже, у кого‑то нет машины и т. п., а у кого‑то кроме машины есть еще катер и мотоцикл и т. п. Но в целом характер трат и их соотношение различаются не сильно. Это все то, что необходимо нам для поддержания нашего образа жизни, удовлетворения текущих потребностей, – то, что доставляет удовольствие здесь и сейчас и может отдалять от достижения целей завтрашнего дня.

Можете ответить, сколько денег у вас остается ежемесячно/ежегодно после совершения всех этих текущих расходов?

А проставить в таблице долю расходов по каждой статье от общей суммы расходов?

Если можете – поздравляю, заполняем таблицу и читаем дальше.

Не можете? Тогда прошу вас в течение одной недели, а еще лучше – месяца (чем больше, тем лучше) записывать все свои траты, затем на основании этого проставить доли каждой статьи в общей сумме расходов за неделю.

Чуть позже мы пройдемся по возможным способам оптимизации каждой отдельно взятой группы расходов. А сейчас я бы хотела, чтобы вы вернулись к своему «списку счастья». Вы уже адаптировали его для себя? Есть ему место в ваших сегодняшних текущих расходах или они все проходят мимо этого списка? Тогда, пардон, для чего вы живете?

Оптимизация расходов не является самоцелью. Более того, если ваши текущие траты не превышают 60–70 % ваших доходов и вы регулярно откладываете излишки на достижение будущих целей, то именно вам, вероятно, вообще не стоит думать об оптимизации. Примите мои поздравления – вы исключительный человек!

Но если нет…

Если все доходы уходят на текущие траты, а осуществление ваших целей не приближается и мечты так и остаются мечтами, то у вас два варианта: увеличивать доходы и/или оптимизировать расходы. Я, в общем‑то, за первый вариант. Но если совсем не управлять расходами, то даже при росте доходов денег все равно будет не хватать (проверено на сотнях практических случаев): мы просто начинаем покупать все то же самое по более высоким ценам, делая упор на качество, имидж, товары класса люкс.

«Российский шопер живет сегодняшним днем и полагает, что лучшее прагматическое вложение свободных средств – демонстрация их наличия. Это означает, что при сравнительно одинаковом доходе (не в денежном, а в социальном эквиваленте) российский шопер может – и считает нужным – приобретать продукцию марок, рассчитанных на Западе на более высокий сегмент рынка. Он готов потратить сто долларов там, где его западный «близнец» готов потратить сорок, потому что шестьдесят долларов, составляющих разницу между их приобретениями, не зарезервированы ни под какие иные нужды (как то: накопления на пенсию, образование, квартиру). Одна из моих собеседниц, живущих за рубежом, совершенно верно заметила, что “как только средней русской женщине позволяет доход, она часто переходит на товары‑люкс; европейки в этом смысле бережливее”», – пишет Линор Горалик в своей статье «Деньги, висящие в гардеробе».

А что если оптимизировать не только текущие расходы, но и расходы на достижение средне– и долгосрочных целей?

Оптимизировать можно не только текущие расходы, но и затраты на достижение целей из вашего «списка счастья».

Давайте еще раз посмотрим на ваш «список счастья». Я хочу предложить вам сделать это профессиональным взглядом финансиста.

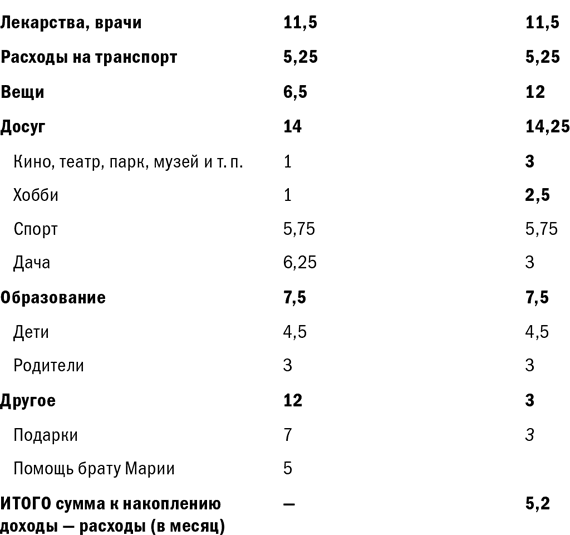

1. Выделите из него расходы, обеспечивающие, так сказать, поддержание вашего «образа жизни», то есть расходы на приобретение соответствующих товаров и услуг, которые вы можете и хотели бы купить в течение месяца на текущий доход. Например, у семьи Петровых такие пожелания.

Эти расходы включаем в табличку (если их там еще нет), которую я приводила выше, считаем их ежемесячную величину и плюсуем к текущим тратам. Сопоставляем с месячными доходами, при необходимости урезаем другие статьи расходов, которые вам кажутся менее важными.

Ну вот, например, как поступила семья Петровых.

Курсивом выделены ячейки с теми расходами, которые было решено сокращать, полужирным шрифтом – те, что постановили увеличивать как цели «образа жизни». Заметьте, что семья выделила 5,2 тысячи рублей – разницу между доходами и расходами – в накопительный фонд на средне– и долгосрочные цели.

2. Отдельно сформируйте список средне– и долгосрочных целей – то, что нельзя купить сразу на регулярный доход и на что нужно накопить средства. Впишите стоимость этих целей. Например, все та же семья Петровых поставила перед собой следующие цели.

Текущий доход не позволяет достичь даже тех целей, которые стоят в двух первых строках списка? Поздравляю: вы только что познали незыблемую истину: доходов никогда не хватает на осуществление всех желаний… скорость роста желаний всегда выше скорости роста доходов! Кто бы вы ни были, сколько бы вы ни зарабатывали – денег все равно будет недоставать на всё. Даже Биллу Гейтсу и Джорджу Соросу не хватает средств на какие‑то цели. Просто масштаб целей становится другим – и только.

Date: 2016-02-19; view: 420; Нарушение авторских прав