Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Методика определения величины резервов

|

|

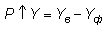

Количественное выражение величины резерва — это разность между возможным (прогнозным) уровнем изучаемого показателя и его фактической величиной на текущий момент времени:

.

.

Для того, чтобы величина выявленных резервов была реальной, подсчет резервов должен быть по возможности точным и обоснованным.

Методика подсчета резервов зависит от характера резервов (интенсивные или экстенсивные), способов их выявления (явные или скрытые) и способов определения их величины (формальный подход или неформальный).

При формальном подходе величина резервов определяется без увязки с конкретными мероприятиями по их освоению.

Неформальный подход (выявление резервов по сущности) основывается на конкретных оргтехмероприятиях.

Способы определения величины резервов в экономическом анализе хозяйственной деятельности:

· прямой счет;

· сравнение;

· детерминированный факторный анализ;

· функционально-стоимостной анализ;

· математическое программирование;

· маржинальный анализ и др.

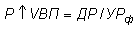

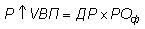

Способ прямого счета применяется для подсчета резервов экстенсивного характера при известной величине дополнительного привлечения или величины безусловных потерь ресурсов. Этим способом можно рассчитать резерв увеличения выхода продукции за счет использования дополнительного количества трудовых ресурсов, основных производственных фондов и т.д. Для этого дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия делится на их фактический расход на единицу продукции или умножается на фактическую ресурсоотдачу (материалоотдачу, фондоотдачу, производительность труда).

Например, обозначим возможность увеличения выпуска продукции — Р ↑ VВП, дополнительное количество ресурсов, которое привлечет предприятие — ДР, фактический расход ресурсов на единицу продукции — УРф, фактическая ресурсоотдача — РОф.

Тогда определение резерва увеличения выпуска продукции производится по следующей формуле:

или

.

.

Пример 1 Таблица 3.1

Исходные данные для определения резерва увеличения объема продукции

| Показатель | Значение показателя |

| Расход материалов на единицу продукции фактический, кг | 12,5 |

| Дополнительное количество материалов, которое планируется приобрести на следующий год, кг | |

| Резерв увеличения выпуска продукции за счет дополнительного привлечения материалов, шт. |

.

.

По результатам расчетов видно, что приобретение дополнительного количества материалов позволит предприятию увеличить выпуск продукции (резерв) на 1840 единиц.

Пример 2

Таблица 3.2

Исходные данные для определения резерва увеличения объема продукции

| Показатель | Значение показателя |

| Количество единиц продукции, производимых одним сотрудником в год, шт. | |

| Дополнительное число сотрудников, которое планируется привлечь на следующий год, чел. | |

| Резерв увеличения выпуска продукции за счет дополнительного привлечения сотрудников, шт. |

.

.

По результатам расчетов видно, что создание дополнительных рабочих мест позволит предприятию увеличить выпуск продукции (резерв) на 212500 единиц.

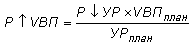

Метод сравнения применяется для подсчета величины резервов интенсивного характера, когда потери ресурсов или их экономия определяются в сравнении с установленными нормами их расхода на анализируемом предприятии или достигнутым уровнем на передовых предприятиях.

Например, резерв увеличения производства продукции будет определяться умножением выявленного резерва уменьшения затрат ресурсов на единицу продукции (Р ↓ УР) на планируемый объем производства продукции (VВПплан) и делением на планируемый расход ресурсов на единицу продукции с учетом выявленных резервов его снижения (УРплан) или умножением на планируемый уровень ресурсоотдачи (РОплан).

Снижению затрат ресурсов на предприятии будет способствовать внедрение достижений науки и передового опыта.

Таким образом, расчет резерва увеличения объема продукции будет рассчитываться следующим образом:

или

.

.

Пример 3

Таблица 3.3

Исходные данные для определения резерва увеличения объема продукции

| Показатели | Условное обозначение | Значение показателя |

| Фактический расход материальных ресурсов в текущем году, кг | УРф | |

| Резерв уменьшения затрат ресурсов на единицу продукции за счет внедрения достижений науки и передового опыта, кг | Р ↓ УР | |

| Планируемый расход ресурсов на единицу продукции с учетом выявленных резервов его снижения, кг | УРплан = УРф - Р ↓ УР | |

| Планируемый объем выпуска продукции, шт. | VВПплан | |

| Объем экономии материальных ресурсов на весь объем продукции, кг | V ↓ МЗ = VВПплан × Р ↓ УР | |

| Расход материальных ресурсов на весь объем продукции планируемый, кг | VМЗ = УРплан × VВПплан | |

| Уровень ресурсоотдачи, шт/кг | РОплан = VВПплан: VМЗ | 0,1 |

| Резерв увеличения производства продукции, шт. | Р ↑ VВП |

Вывод. По данным, приведенным в таблице 3.3, и по данным расчетов было определено, что после внедрения достижений науки и передового опыта предприятие сэкономит 61000 кг материальных ресурсов. За счет сэкономленных материальных ресурсов организация может произвести дополнительное количество продукции (резерв) — 6100 шт.

Способы детерминированного факторного анализа для определения величины резервов.

Важным методологическим вопросом в экономическом анализе является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности предприятия, выявить резервы, обосновать планы и управленческие решения.

Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может быть представлен в виде произведения, частного или алгебраической суммы факторов.

Связь между результативным показателем и факторами можно отразить с помощью построения математических моделей, в которых факторы размещаются в определенном порядке с учетом их взаимосвязи и соподчиненности.

Например, объем валового выпуска продукции промышленного предприятия можно представить в виде произведения двух факторов первого порядка: среднего количества рабочих и среднегодовой выработки продукции одним рабочим за год, которая в свою очередь зависит непосредственно от количества отработанных дней одним рабочим в среднем за год и среднедневной выработки продукции рабочим. Эта систематизация будет представлять собой детерминированную факторную модель. Таким образом, систематизация факторов позволяет более глубоко изучить взаимосвязь факторов при формировании величины результативного показателя, что имеет немаловажное значение.

Рассмотрим на конкретных примерах построение математических моделей, в которых отразится взаимосвязь результативного показателя и факторов.

Пример 4

Мультипликативная модель, т.е. результативный показатель, представляет собой произведение нескольких факторов:

,

,

где Y — результативный показатель;

Х1, Х2, …, Хn — факторные показатели.

,

,

где ФОТ — фонд заработной платы;

ЧР — численность сотрудников;

ЗП — средняя заработная плата одного сотрудника

В данном примере результативный показатель — это фонд заработной платы, а факторы, влияющие на него — численность сотрудников и средняя заработная плата одного сотрудника.

Пример 5

Аддитивные модели, т.е. результативный показатель, представляют собой алгебраическую сумму нескольких факторных показателей:

,

,

,

,

где VЗ — совокупность всех затрат предприятия (результативный показатель);

факторы, влияющие на результативный показатель:

МЗ — материальные затраты предприятия;

ФОТ — фонд заработной платы;

А — амортизация;

НиС — налоги и сборы;

Пр — прочие затраты.

Пример 6

Кратная модель. Результативный показатель получают делением одного фактора на величину другого:

,

,

,

,

где ГВ — объем продукции, производимый одним сотрудником в год (годовая выработка или производительность труда), шт. или тыс. руб. (результативный показатель);

факторы, влияющие на результативный показатель:

VВП — объем производимой продукции за год, шт. или тыс. руб.;

ЧР — численность сотрудников предприятия.

Смешанные (комбинированные) модели — это сочетание в различных комбинациях предыдущих моделей:

.

.

Существуют следующие основные способы измерения влияния факторов на результативный показатель в детерминированном анализе:

· метод цепной подстановки;

· метод абсолютных разниц;

· метод относительных разниц;

· другие методы.

Наиболее универсальным из них является метод цепной подстановки. Он используется, когда результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов.

Используя способ цепной подстановки необходимо придерживаться следующей последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого.

Метод абсолютных разниц применяется, когда результативный показатель представлен в виде произведения или произведения и суммы факторов. Этот метод более прост и понятен (при его применении сокращается объем вычислительных процедур).

Метод относительных разниц применяется для измерения влияния факторов на прирост результативного показателя только когда, результативный показатель представлен в виде произведения факторов. Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитать влияние большого комплекса факторов (8—10 и более). В отличие от предыдущих методов, здесь значительно сокращается количество вычислительных процедур, что обуславливает его преимущество.

Рассмотрим данные методы на конкретном примере.

Пример 7

По данным таблицы 3.4 построить математическую модель фонда заработной платы. Необходимо рассчитать влияние факторов на изменение фонда заработной платы тремя способами и сделать выводы.

Таблица 3.4

Исходные данные

| Показатель | Значение показателя | Прирост | ||

| По плану (Х0) | Фактически (Х1) | Абсолютный, +, - | Относительный, % | |

| 4 = 3 - 2 | 5 = (3 / 2) × 100 | |||

| Численность работников | + 10 | |||

| Средняя з/п 1-го работника, тыс. руб. | + 6 | |||

| Фонд заработной платы, тыс. руб. | + 960 |

Решение.

Построим математическую модель, в которой результативный показатель будет представлен в виде произведения:

,

,

где ФОТ — фонд заработной платы, тыс. руб.;

ЧР — численность сотрудников, чел.;

— средняя заработная плата одного сотрудника, тыс. руб.

— средняя заработная плата одного сотрудника, тыс. руб.

Метод цепных подстановок. Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены планового (базисного) значения каждого факторного показателя на его фактическое значение.

Методика расчетов следующая.

· Рассчитываем фонд оплаты труда по плану:

· Рассчитываем условный фонд оплаты труда, т.е. заменяем ЧР0 на ЧР1, а ЗП оставляем неизменной:

· Рассчитываем фонд оплаты труда по факту:

· Далее определяем влияние факторов на фонд оплаты труда:

o численности сотрудников:

o средней заработной платы одного работника:

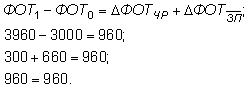

· Проверяем правильность расчетов (общее изменение ФОТ связано с влиянием факторов):

Метод абсолютных разниц. При его использовании величина влияния факторов (Δ) рассчитывается умножением абсолютного прироста значения исследуемого фактора на плановый уровень факторов, которые находятся справа от него, и на фактический уровень факторов, расположенных слева от него в модели.

В данном методе сразу рассчитывается влияние факторов на результативный показатель.

· Определяем влияние численности сотрудников на фонд оплаты труда:

,

,

где  .

.

· Определяем влияние средней заработной платы одного сотрудника на фонд оплаты труда:

,

,

где  .

.

· Проверяем правильность расчетов (общее изменение ФОТ связано с влиянием факторов):

Метод относительных разниц. В данном методе используются относительные приросты факторных показателей, выраженные в виде коэффициентов или процентов.

· Определяем влияние численности сотрудников на фонд оплаты труда.

Для расчета влияния первого фактора (ЧР) необходимо плановую величину результативного показателя умножить на относительный прирост первого фактора, выраженного в виде десятичной дроби:

,

,

где .

· Определяем влияние средней заработной платы одного сотрудника на фонд оплаты труда.

Чтобы рассчитать влияние второго фактора (), нужно к плановой величине результативного показателя прибавить его изменение за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора.

где  .

.

· Проверяем правильность расчетов (общее изменение ФОТ связано с влиянием факторов):

Вывод. На основании данных, приведенных в таблице 3.4, можно сказать, что фактически (в отчетном году) фонд заработной платы в организации превысил планируемое значение на 960 тыс. руб. (32%). Данное отклонение сложилось под влиянием двух факторов: численности сотрудников и средней заработной платы одного сотрудника. Так, численность сотрудников фактически больше планового значения на 10 человек, а средняя заработная плата одного сотрудника в отчетном году превысила плановое значение на 6 тыс. руб. (20%). Оба фактора сказались на росте фонда оплаты труда, но результаты расчетов позволили нам выявить, какой из двух факторов имел большее значение на изменение результативного показателя. Таким фактором оказалась средняя заработная плата одного сотрудника, так как:

, а

, а

Таким образом, используя вышеприведенные методы в экономическом анализе можно определить какие факторы привели к снижению результативного показателя, а какие — к его увеличению. Это укажет на направления поиска резервов и поможет их рассчитать.

Методика определения резервов на основе детерминированного факторного анализа.

Пример 8

Объем валового выпуска продукции (VВП) представим в виде произведения количества сотрудников (ЧР) и производительности труда (ГВ):

.

.

Найдем резервы увеличения объема производства продукции, используя способ абсолютных разниц.

За счет увеличения численности рабочих:

,

,

где  — число сотрудников, которые дополнительно должны быть привлечены по плану, чел.;

— число сотрудников, которые дополнительно должны быть привлечены по плану, чел.;

ГВфактическая — производительность труда в отчетном году, тыс. руб. на человека.

За счет производительности труда:

,

,

где ЧРпланируемая — планируемая численность сотрудников (с учетом дополнительно привлеченных), чел.;

— планируемое увеличение производительности труда, тыс. руб. на чел.

— планируемое увеличение производительности труда, тыс. руб. на чел.

3. Общий резерв роста объема производства продукции:

.

.

Найдем резервы увеличения объема производства продукции, используя способ цепной подстановки.

Найдем объем выпускаемой продукции по факту:

Определяем объем выпускаемой продукции условный:

Найдем объем выпускаемой продукции по плану:

Резерв роста объема производства продукции за счет изменения численности сотрудников:

Резерв роста объема производства продукции за счет изменения производительности труда:

6. Общий резерв роста объема производства продукции:

Найдем резервы увеличения объема производства продукции, используя способ относительных приростов:

Резерв роста объема производства продукции за счет изменения численности сотрудников:

Резерв роста объема производства продукции за счет изменения производительности труда:

С помощью способов математического программирования можно оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы, а также выявить дополнительные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с их фактическим или плановым уровнем.

Результаты корреляционно-регрессионного анализа также широко используются для подсчета резервов.

Приемы корреляционно-регрессионного анализа используются для измерения влияния факторов в стохастическом анализе, когда взаимосвязь между факторами не полная, т.е. вероятностная.

Сущность этого метода подробно рассматривается в процессе изучения таких дисциплин как статистика и эконометрика.

Для поиска резерва роста или снижения результативного показателя коэффициент уравнения регрессии (b) умножается на возможный (планируемый) прирост фактора.

,

,

где  — это резерв роста результативного показателя;

— это резерв роста результативного показателя;

— возможный (планируемый) прирост фактора;

— возможный (планируемый) прирост фактора;

b — коэффициент уравнения регрессии.

Коэффициент регрессии показывает, насколько в среднем следует изменить результативный показатель (У) при изменении фактора (х) на единицу собственного измерения.

Пример 9

Коэффициент регрессии (b) по результатам расчетов равен 0,15;

У — результативный показатель, в нашем примере прибыль организации

х — фактор, влияющий на прибыль, в нашем примере обеспеченность сотрудников основными средствами, т.е. фондовооруженность.

На следующий год планируется повысить фондовооруженность труда с 35000 тыс. руб. на человека до 40000 тыс. руб. на человека.

Резерв увеличения размера прибыли найдем следующим образом:

Вывод. По результатам расчетов видно, что если предприятие увеличит обеспеченность сотрудников основными средствами в следующем году на уровне 40000 тыс. руб. на человека, то прибыль организации увеличится на 750 тыс. руб.

При подсчете резервов большую роль играет маржинальный (предельный) анализ. Методика этого анализа основывается на делении трудовых, материальных, финансовых ресурсов и общей суммы постоянных и переменных затрат в зависимости от объема производства.

Вопросы для самопроверки

· Что понимается под хозяйственными резервами?

· Как классифицируются резервы по признаку времени (срокам использования)?

· Как классифицируются резервы по пространственному признаку?

· Как классифицируются резервы по стадиям жизненного цикла изделия?

· Как классифицируются резервы по стадиям процесса воспроизводства?

· Как классифицируются резервы по характеру выявления?

· Как классифицируются резервы по экономической природе и характеру воздействия на результаты производства?

· Назовите принципы поиска резервов.

· Как определить количественное выражение величины резерва?

· От чего зависит методика подсчета резервов?

· Какие способы определения величины резервов Вы знаете?

· Что понимается под факторным анализом?

· Что понимается под детерминированным факторным анализом?

· Что представляет собой мультипликативная модель?

· Что представляет собой аддитивная модель?

· Что представляет собой кратная модель?

· Что представляют собой смешанные (комбинированные) модели?

Date: 2015-05-23; view: 2239; Нарушение авторских прав