Полезное:

Как сделать разговор полезным и приятным

Как сделать объемную звезду своими руками

Как сделать то, что делать не хочется?

Как сделать погремушку

Как сделать так чтобы женщины сами знакомились с вами

Как сделать идею коммерческой

Как сделать хорошую растяжку ног?

Как сделать наш разум здоровым?

Как сделать, чтобы люди обманывали меньше

Вопрос 4. Как сделать так, чтобы вас уважали и ценили?

Как сделать лучше себе и другим людям

Как сделать свидание интересным?

Категории:

АрхитектураАстрономияБиологияГеографияГеологияИнформатикаИскусствоИсторияКулинарияКультураМаркетингМатематикаМедицинаМенеджментОхрана трудаПравоПроизводствоПсихологияРелигияСоциологияСпортТехникаФизикаФилософияХимияЭкологияЭкономикаЭлектроника

Проект «сахалин-2»: первый опыт «чистого» проектного финансирования в российском НГК

|

|

Первым опытом «чистого» проектного финансирования в российском НГК является проект «Сахалин-2», предусматривающий освоение нефтегазового Пильтун-Астохского и газового Лунского месторождений на северо-восточном шельфе острова Сахалин, содержащих примерно 140 млн.тонн нефти и 408 млрд.куб.метров газа и расположенных в 15 км от берега на акватории, в течение шести месяцев в году покрытой льдом. Проект является преимущественно экспортно-ориентированным, предусматривающим:

· танкерные и нефтепроводные поставки на внутренний и внешний рынки;

· подачу одной части добытого газа (попутный газ Пильтун-Астохского месторождения) по трубопроводу на внутренний рынок (вероятно, остров Сахалин и Хабаровский край), а другой - большей - части (газ Лунского месторождения) - по газопроводу на юг острова, где будет построен завод СПГ. Сжиженный газ будет поставляться метановозами на растущие рынки Юго-Восточной Азии.

Спонсорами проекта (учредителями Проектной компании «Сахалин Энерджи Инвестмент Компани») являются в настоящее время четыре иностранные компании: Мицуи (Япония) – 12.5%, Ройял-Датч/Шелл (Нидерланды/Великобритания) – 27.5%, Мицубиси (Япония) - 10%.

Рисунок 4 Некоторые классификационные признаки проекта «Сахалин-2»

Проект «Сахалин-2» является крупным - капитальные вложения в проект составят около 20 млрд. долл. США. При таких огромных капиталовложениях единственно возможным способом финансирования проекта “Сахалин-2” является метод проектного финансирования, поскольку ни одна корпорация или государство единолично не в состоянии принять на себя огромные риски, связанные с инвестициями в данный проект. Проект рассчитан на долгосрочный период – его жизненный цикл превышает 30 лет, что существенно увеличивает цену любого риска (в терминах ЧДД) при осуществлении данного проекта, в том числе риск невозврата вложенных в финансирование проекта средств. По расчетам, в случае задержки строительства объектов проекта “Сахалин-2” на 1 год, ЧДД проекта снижается примерно на 5-10% (рис. 12), а увеличение сметы затрат в 1,5 раза приводит к снижению ЧДД примерно во столько же раз.

Рисунок 5. Проект «Сахалин-2»: диаграмма потока денежных средств

в случае задержки строительства объектов на 1 год

Рисунок 6.Проект «Сахалин-2»: диаграмма потока денежных средств

в случае превышения сметы затрат при финансировании проекта

в 1,5 раза

По степени независимости данный проект можно рассматривать с двух позиций:

· потоки денежных средств не обусловлены реализацией других проектов;

· на шельфе о.Сахалин ведется освоение других месторождений, которые могут использовать созданную в рамках проекта «Сахалин-2» производственную инфраструктуру (трубопроводы, терминалы и другие сооружения), и с этой точки зрения будут взаимозависимыми. Тогда впоследствии часть производственных расходов по проекту «Сахалин-2» может быть учтена как «прошлые затраты» для некоторых последующих сахалинских проектов с соответствующей корректировкой финансовых потоков.

Но «Сахалин-2» является взаимозависимым «внутри себя», поскольку разработка Пильтун-Астохского месторождения технологически и организационно связана с разработкой Лунского месторождения. Как правило, по типу выгод все проекты по разработке месторождений относятся к нацеленным на расширение продаж. По типу потока денежных средств “Сахалин-2” - традиционный, т.е. изменение знака ЧДД проекта происходит один раз (сначала ЧДД является отрицательным, затем - положительным).

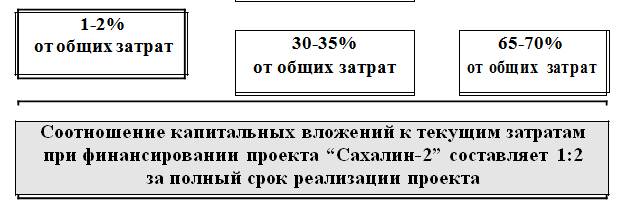

Весь жизненный цикл проекта условно делится на три этапа. Примерно 2/3 совокупных затрат за полный жизненный цикл проекты приходится на эксплуатационные затраты, но они распределены в течение примерно в 4-5 раз большего периода времени, чем затраты капитальные. Основные капиталовложения (96-98%) приходятся на инвестиционный этап, поэтому именно с ним связаны наибольшие риски финансирования. Следовательно, чтобы не были нарушены сроки этапов исполнения проекта, не возросли проектные затраты против плановых, то есть чтобы были обеспечены запланированные сроки и уровни окупаемости инвестиций и возврат заемных средств, необходимо:

· обеспечить заключение и исполнение договоров,

· выдержать графики поставок и строительства,

· проведение пусконаладочных работ,

· своевременный пуск объектов проекта.

Эти задачи для проекта «Сахалин-2» особенно актуальны, поскольку работы на объекте ограничены очень коротким «погодным окном» (с мая по октябрь).

Проект “Сахалин-2” основывается на финансировании с правом частичного регресса, т.е. «Сахалинская энергия» (проектная компания) рискует капиталом своих акционеров и спонсоров перед основными кредиторами (ЕБРР, МФК, Эксимбанк Японии и ОПИК США) – капиталовложения «Сахалинской энергии» в проект являются субординированным долгом по отношению к вложениям основных кредиторов. То есть в первую очередь из денежных потоков от проекта будет погашаться долг перед ними, и только затем осуществляться выплаты акционерам. Если средств, генерируемых самим проектом, не будет хватать для обслуживания долга перед основными кредиторами, то выплаты производятся за счет «Сахалинской энергии».

Если рассматривать общую схему финансирования проекта “Са-халин-2” в целом, то собственный капитал (субординированные кредиты, предоставленные компаниями Консорциума - учредителями проектной компании) на первом этапе (по состоянию на апрель 2000 года) составят примерно 70% от общих инвестиций в проект (1,2 млрд. долларов США) и несубординированные кредиты, предоставленные основными кредиторами - около 30%. В процессе реализации проекта это соотношение будет меняться и к моменту завершения проекта, видимо, будет составлять 20% к 80% соответственно. Несубординированные кредиты предоставляются с целью получения основных займов, поскольку в первую очередь задолженность погашается перед кредиторами, их предоставившими. На схеме показано, что Консорциум рискует своими капиталовложениями перед основными кредиторами в случае нехватки денежных средств от самого проекта.

Рисунок 15 Схема финансирования проекта “Сахалин-2” в целом

Рисунок 15 Схема финансирования проекта “Сахалин-2” в целом

Учитывая высокий уровень капиталовложений в проект, с одной стороны, и длительность и сложный характер его освоения, с другой, в целях улучшения его экономики и “финансируемости” необходимо было обеспечить начало генерирования доходной части финансовых потоков проекта в как можно более ранние сроки. С этой целью инвесторы предложили разбить проект на фазы освоения, где концом первой фазы являлось бы начало добычи первой нефти в июле 1999 года.

Стоимость первой фазы освоения проекта “Сахалин-2” (по состоянию на апрель 2000 года) составляет 1,2 млрд долл. Организация ее финансирования является следующей:

· 852 млн.долл. в качестве акционерного финансирования вкладывают спонсоры проекта (учредители Проектной компании) пропорционально их долевому участию в проекте;

· 348 млн.долл в качестве долгового финансирования вкладывают равными долями (по 116 млн.долл. каждый) ЕБРР, американский ОПИК и японский Эксимбанк. Эти займы выданы на срок около 10 лет с момента первой выплаты по ставке, составляющей от 100 до 300 базисных пунктов плюс к ЛИБОРу.

Юридическим консультантом Сахалинской Энергии является компания Кудер Бразерс, финансовым консультантом спонсоров - банк Чейз Манхэттн.

По итогам 1998 года первая фаза проекта “Сахалин-2” вошла в десятку крупнейших в мире нефтегазовых проектов, финансирование которых вступило в силу в указанном году (6-е место в мире и 2-е в Восточном полушарии). По мнению журнала “Project Financing” (“Проектное финансирование”), проект “Сахалин-2” является “возможно лучшим проектом в России”, он “устанавливает новые ориентиры для проектного финансирования в России и может стимулировать дополнительные инвестиции от коммерческих банков”.

Финансирование первой фазы проекта «Сахалин-2» смогло быть достаточно быстро организовано отчасти и потому, что среди спонсоров проекта не было российских участников. Ведь этот проект по многим своим параметрам является «пионерным» для российского рынка: это первое проектное финансирование на условиях СРП, это крупнейшая на сегодня сделка по линии проектного финансирования, это первое проектное финансирование нефтегазового проекта на шельфе, и т.д., и т.п. Финансировать пионерные проекты всегда трудней по причине отсутствия накопленного опыта работы и стандартизированных подходов, поскольку апробированные в других странах рецепты на новом месте зачастую не работают. Недостаток свободных собственных средств и низкие долгосрочные кредитные рейтинги российских компаний не дали бы большинству из них адекватной возможности, в случае участия в проекте, обеспечить акционерное финансирование, а его доля в финансировании первой фазы достаточно велика – около 53%.

Вторая фаза проекта, предусматривающая полное освоение Пильтун-Астохского месторождения, обойдется примерно в 3,5 млрд. долл. Один из возможных вариантов ее финансирования рассматривается рефинансирование задолженности по займу первой фазы и включение его в состав затрат по второй фазе. И если для финансирования первой фазы финансовые советники обращались к МФО, то для финансирования второй фазы они намерены обращаться и к международным коммерческим банкам.

Это означает, что соответствующим финансовым институтам потребуется четкое представление об условиях и рисках осуществления этого и других аналогичных проектов в НГК России, о механизмах гарантиях уменьшения этих рисков.

Список использованной литературы

1. А.А.Конопляник. Основные виды и условия финансирования инвестиционных проектов в нефтегазодобывающей промышленности. Учебное пособие. – М.: РГУ нефти и газа им.И.М. Губкина, 2009

2.Министерством топлива и энергетики РФ. «Основные концептуальные направления развития нефтегазового комплекса России». - Изд.: «Нефтегазовая Вертикаль»

3.А.Конопляник, С.Лебедев. Проектное финансирование в нефтегазовой промышленности: мировой опыт и начало применения в России. – «Нефть, Газ и Право»

Date: 2015-05-22; view: 1290; Нарушение авторских прав